火災保険は、火災のときだけしか補償されないと思っている人が案外多い。「火災」という言葉のイメージがそうさせているのだが、決してそうではない。

一般的に火災保険は、台風や竜巻、大雨や豪雨による土砂災害などの自然災害によって、家屋が倒壊・破損して被害を受けた場合にも補償してくれるものである。

ここでは、代表的な自然災害である台風、竜巻、土砂災害、地震の4つの事例を取り上げ、具体的に火災保険がどこまで適用されるのかを検証する。

この記事読むことで理解できること

火災保険のキホン!何が対象となるのか?

そもそも火災保険とは、何を対象として、どのような補償があるのだろうか。その答えは「建物」と「家財」である。

火災保険の対象となる「建物」

建物とは住宅を構成するもの全て。構造体から屋根、外壁、雨樋、内装材など。敷地内に設置された擁壁やフェンス、塀、物置、カーポート、車庫も含まれる。

新築工事をする際に工事会社にから提出される見積書に含まれる項目と考えて頂ければ相違は無いだろう。

火災保険の対象となる「家財」

家財とは、住宅内にある家具や家電品や道具るなどの動産のことを言う。

但し、貴金属類や宝石、美術品など1組で30万円以上の金額となるものに関しては、契約時に申請をしなければ補償の対象とならないので注意しなければならない。

契約の際、対象として建物と家財の両方または片方のいずれかを選ぶ。住宅ローンを組むときに加入が義務付けれられる火災保険、例えば、住宅金融支援機構(旧住宅金融公庫)の「特約火災保険」は、建物を対象とするもので、家財は含まれない。

家財を対象に加えるには、別途家財を対象とする火災保険に加入しなければならない。

また、アパートやマンションなどの賃貸住宅の賃借人は、自分の所有物ではない建物に保険をかけることができない(賃貸人である家主がかける)。家財のみを対象とした火災保険に加入できるだけである。

火災保険のキホン!何が補償されるのか?

被害の種類によって大きく次の9つに分類される。

例:失火やもらい火、放火など原因を問わず火災によって生じた被害。

②<落雷>

例:落雷による被害。

③<ガス等の破裂・爆発>

例:ガス漏れによる爆発やスプレー缶の破裂による被害。

④<風災・雹災・雪災>

例:風災は、台風や竜巻、強風などの風による被害。雹災は、雹(ひょう)による被害。雹とは、直径5mm以上の氷の粒。5mm未満は「霰(あられ)」で、補償の範囲外。雪災は、大雪や雪崩れなどの雪による被害。

⑤<水災>

例:大雨や豪雨により発生する洪水や土砂崩れによる被害。

⑥<外部からの飛来・落下・衝突>

例:道路から車が飛び込み家屋を壊した場合などの被害。

⑦<水漏れ>

例:水道管や排水管などの給排水設備の不備による水漏れの被害。

⑧<盗難>

例:強盗や窃盗による建物の損壊や家財の盗難の被害。

⑨<不測かつ突発的な事故>

例:模様替えの際に机をぶつけてドアに穴が空いてしまった。液晶テレビをテレビ台から落として故障してしまった。

①火災から④風災・雹災・雪災までが、通常の火災保険の補償範囲となる。⑤水災以下は、通常の場合、補償の範囲外になることが多い。

注意すべきは水災。補償の範囲内であったとしても、建物価格の30%以上の損害が生じた場合や居住部分が床上浸水または地盤面より45cmを超える浸水による損害が生じた場合など、一定の基準が設けられていることが多いので、契約内容を確認する必要があるので注意しよう。

火災保険のタイプはどのようなものがあるのか?

従来の火災保険のタイプは、「住宅火災保険」と「住宅総合保険」の2つ。住宅火災保険が前述の①から④までしか補償されなかったのに対して、住宅総合保険は、⑤から⑨までを含め広く補償される。

最近では、一律に補償範囲が決められるのではなく、契約者が補償の範囲を選択できる「新タイプ」が登場。このタイプでは、補償額も一律ではなく、実際の損害額が補償されるものが多い。「住まいの保険」や「マイホーム保険」と呼ばれている。

なお、新タイプでも、対象として建物と家財の両方または片方のいずれかを選択しなければならないことは変わらない。

重要なのは、今加入中の火災保険の補償範囲がどこまでなのかをチェックすること。証書を見れば分かることなので、すぐに確認した方が良い。

従来型の「住宅火災保険」で水災が補償範囲から除かれている場合、高台のマンション住まいであれば、問題はないが、もし河川の堤防沿いや山の麓の戸建てに住んでいるのであれば、水災も補償に含めた方が安心できる。

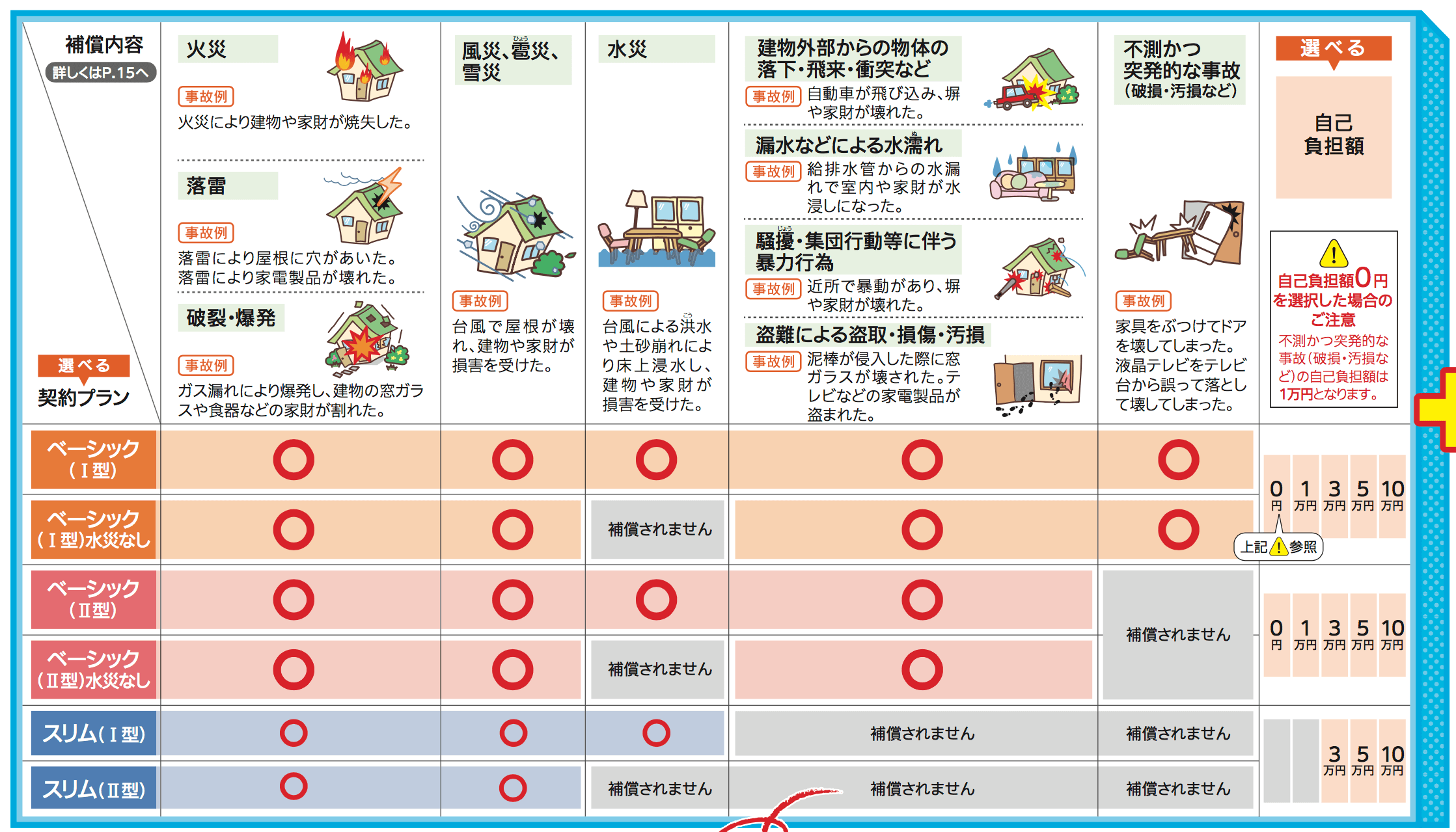

参考に損保ジャパンの損害保険金の補償内容を確認頂きたい。ベースとして6つのコースがあり、上述した①〜⑨の補償の対象がそれぞれ異なる。

出典:http://www.tokiomarine-nichido.co.jp/service/live/total_assist/shohin/hosho.html

免責金額や補償対象(建物・家財)について

火災保険の【免責金額】は下記のように使用される。

「設定の免責金額以下の損傷に対しては保険金は支払われない」

上記のように免責金額とは契約者自身が自己負担しなければならない金額の事を言う。

火災保険の【補償対象】には建物と家財がある。

建物は、建物の基礎部分から建具、門や車庫などであるが、同じ敷地内にある別の建物は含まない。

家財は、建物に収容している家具や日常生活に用いる動産であるが、1個や1セットで30万円を超える貴金属宝石美術品などは「高額な貴金属、美術品等の補償」をセット加入している場合に補償となることが多い。

賃貸における火災保険の役割

賃貸に加入する場合も入居者は火災保険に加入するが、一般的に入居者が加入するのは下記の「家財保険」と、家財保険の特約として入る「借家人賠償責任保険」である。建物(賃貸物件)の保険に関しては大家さんが加入し備えている。

■家財保険…入居者の家財の補償

■借家人賠償責任保険…大家さんに対する補償

大家さんに対する補償とは、入居の部屋に損傷を与えてしまった場合に、原状回復の時に役立つ。

さらに特約として「個人賠償責任保険」というものがあり、例えば火災をおこしてしまい隣家に損害を与えてしまった場合や、怪我をさせてしまった相手の治療費、などが対象である。

今一度、賃貸の方もご自身が加入されている火災保険内容を確認、把握しておいていただきたい。

台風、竜巻、土砂災害、地震等の自然災害に火災保険が適用されるのか?

それでは、代表的な自然災害である台風、竜巻、土砂災害、地震の4つの事例で、具体的に火災保険がどこまで適用されるのかを検証する。

台風による損傷の場合

台風被害の最も多いものは、強風による家屋の倒壊・損壊などで、風災に該当することは言うまでもない。屋根の破損や雨樋の故障、カーポートの破損などが中心となる。

台風被害の最も多いものは、強風による家屋の倒壊・損壊などで、風災に該当することは言うまでもない。屋根の破損や雨樋の故障、カーポートの破損などが中心となる。

台風がもたらす大雨による洪水や浸水の被害は水災、雷が発生した場合の被害は落雷に該当する。風災・落雷は、問題なく火災保険が適用され、被害のほとんどが補償される。

難しいのは水災で、保険のタイプによっては、補償されなかったり、制限される場合があることは、前述した通りだ。

竜巻による損傷の場合

竜巻は、風災に該当。直接的な風圧により家屋が倒壊・損壊した場合だけではなく、竜巻が巻き起こす強風によって飛んできた飛来物が家屋を壊した場合にも、火災保険が適用され、被害が補償される。

大雪による損傷の場合

大雪の際の建物への損傷は雪災として認められる。特に屋根への影響が大きく、屋根に雪が積もることで荷重が増し損傷や雨漏りへの影響がある。2014年2月に関東で発生した大雪では甚大な被害が生じた。

大雪の際の建物への損傷は雪災として認められる。特に屋根への影響が大きく、屋根に雪が積もることで荷重が増し損傷や雨漏りへの影響がある。2014年2月に関東で発生した大雪では甚大な被害が生じた。

雪害について詳しくはこちらの記事に詳しく説明をしているので参照頂きたい。

台風、竜巻、雪害などで実際に下りた保険金額を公開!

損保ジャパンの各保険タイプでも示したように、台風や竜巻による風災、大雪による雪災に当たる場合は、どのようなタイプでも基本的には対応している。

では、実際にどの程度の損傷でどの程度の保険金が下りるのだろうか?当サイトの実例を公開するので参照頂きたい。

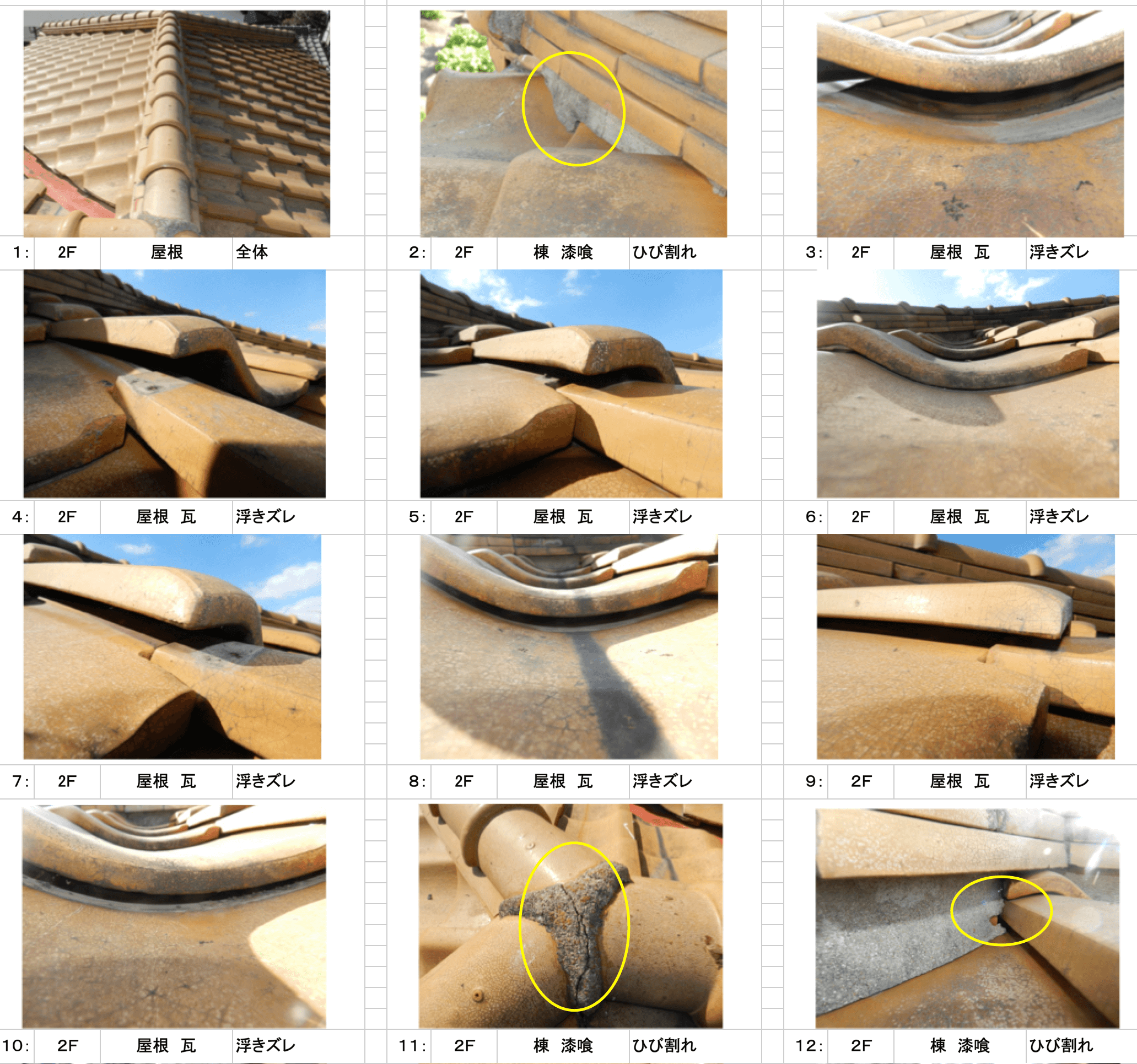

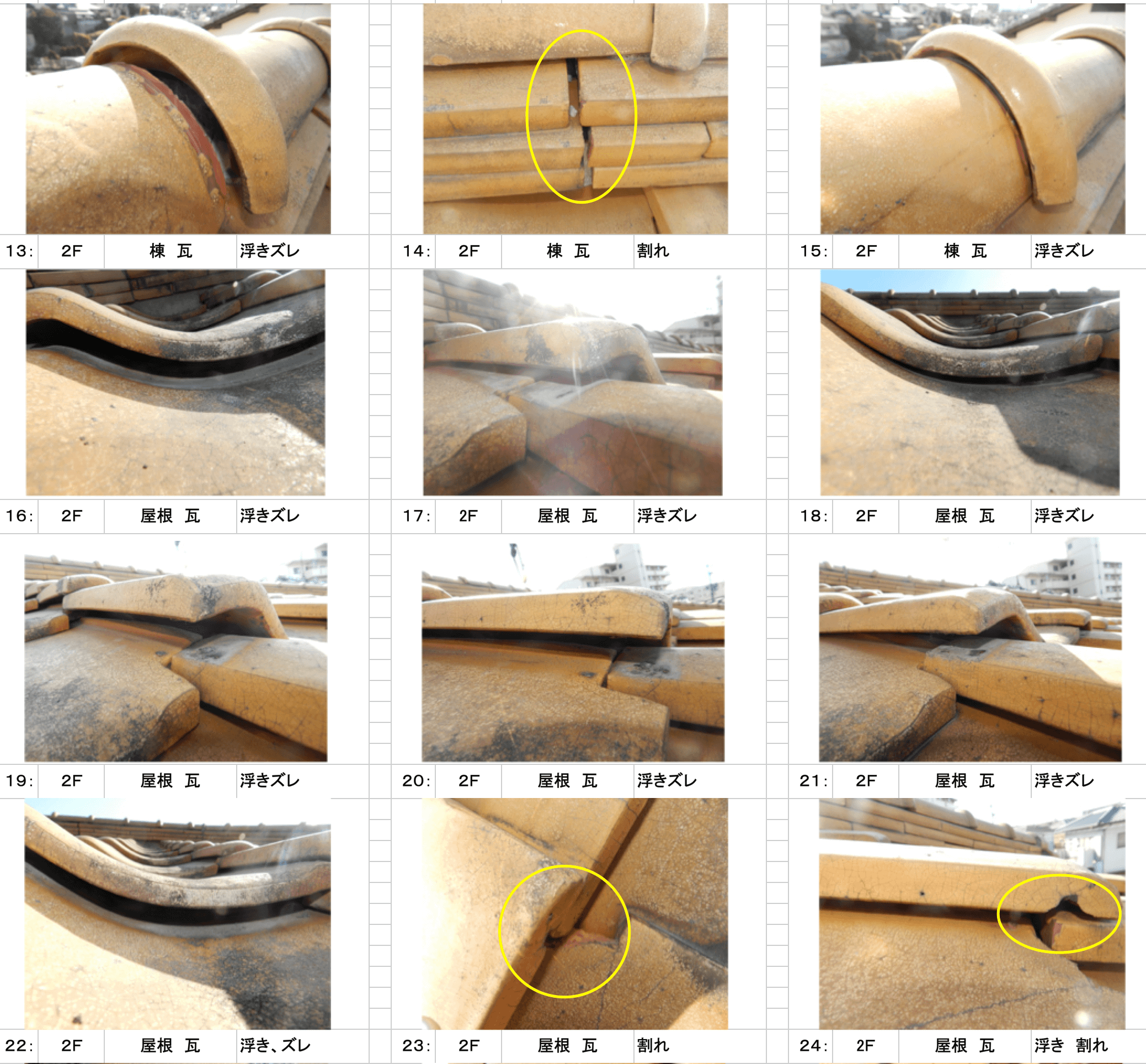

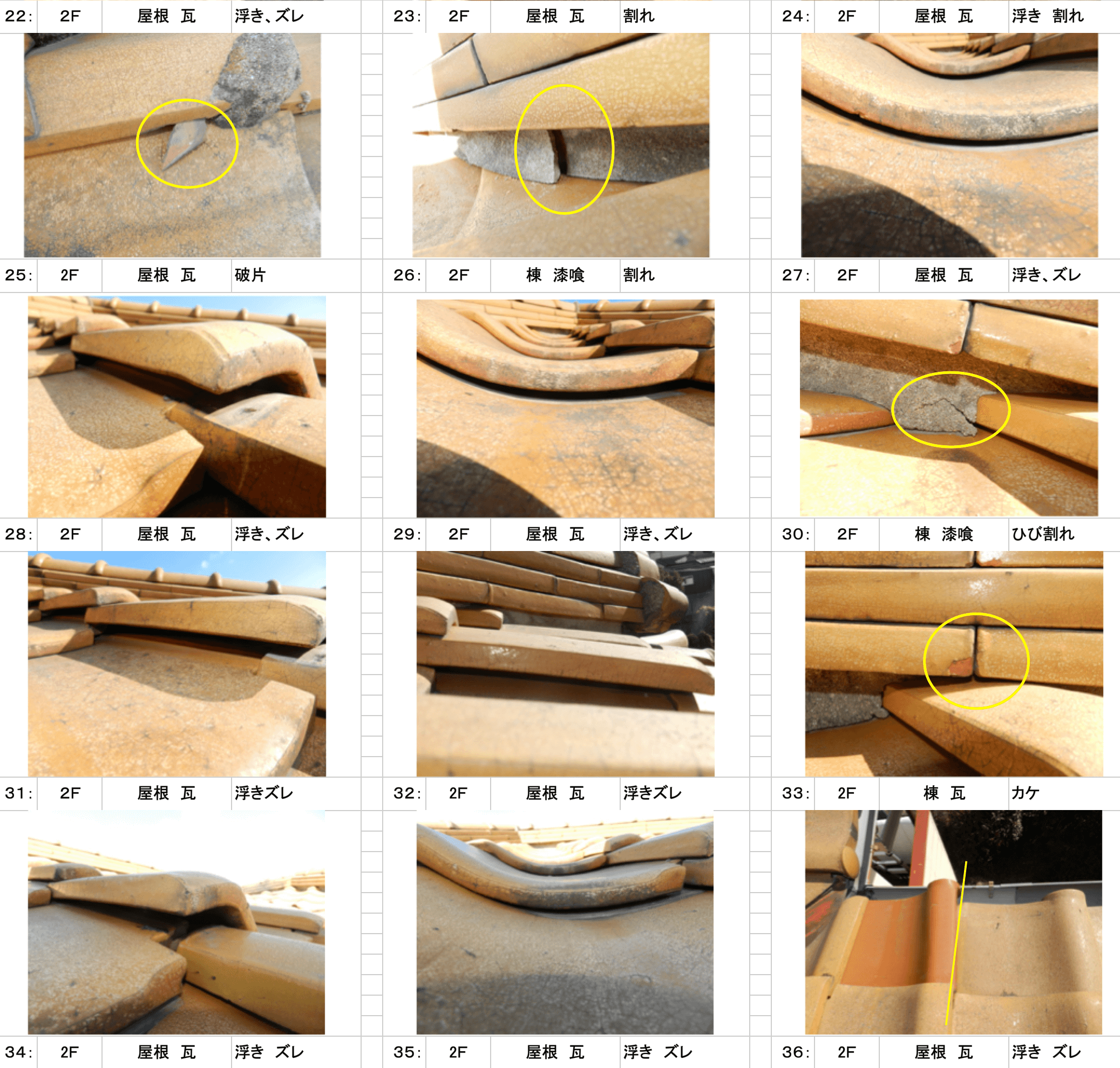

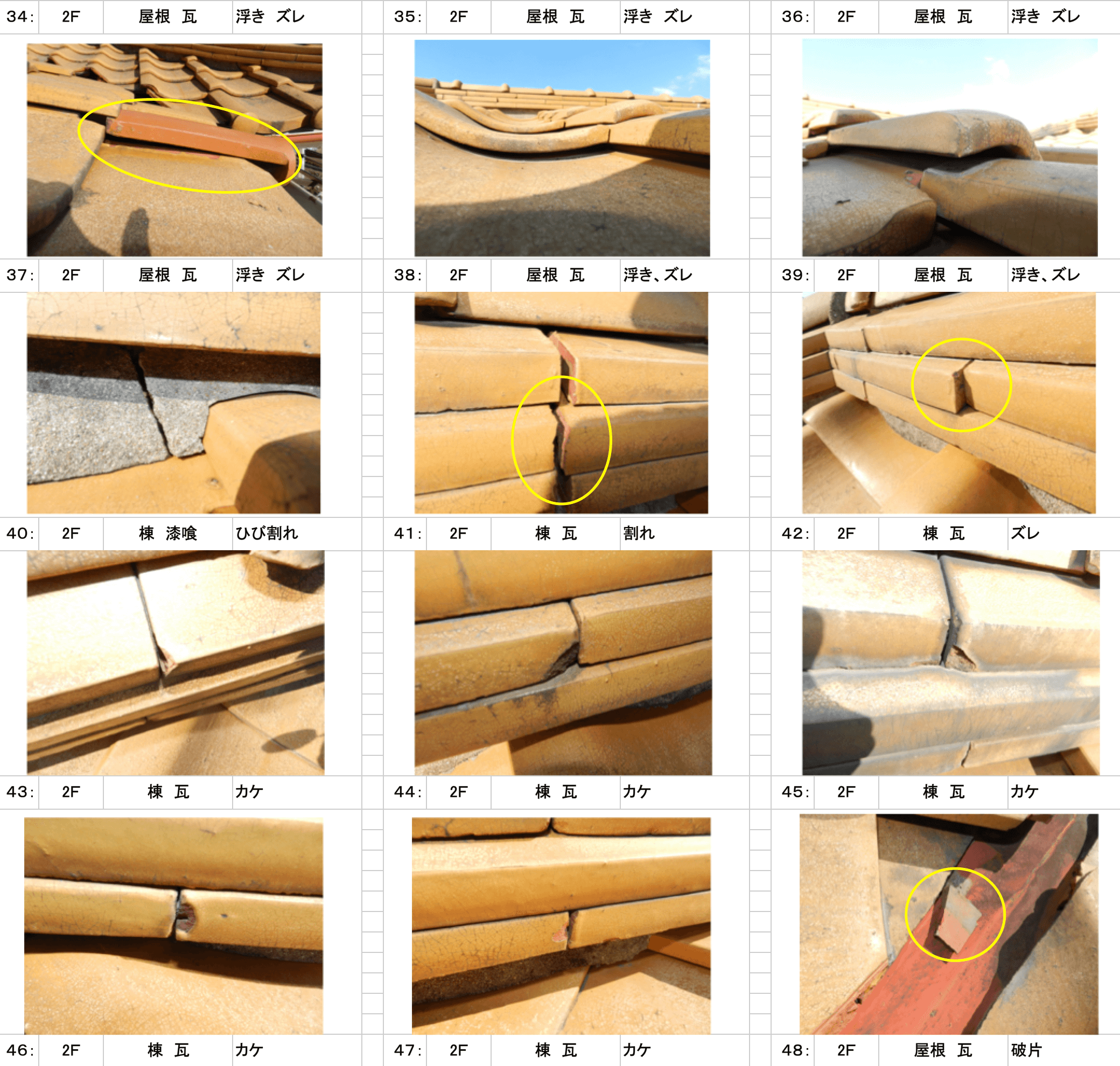

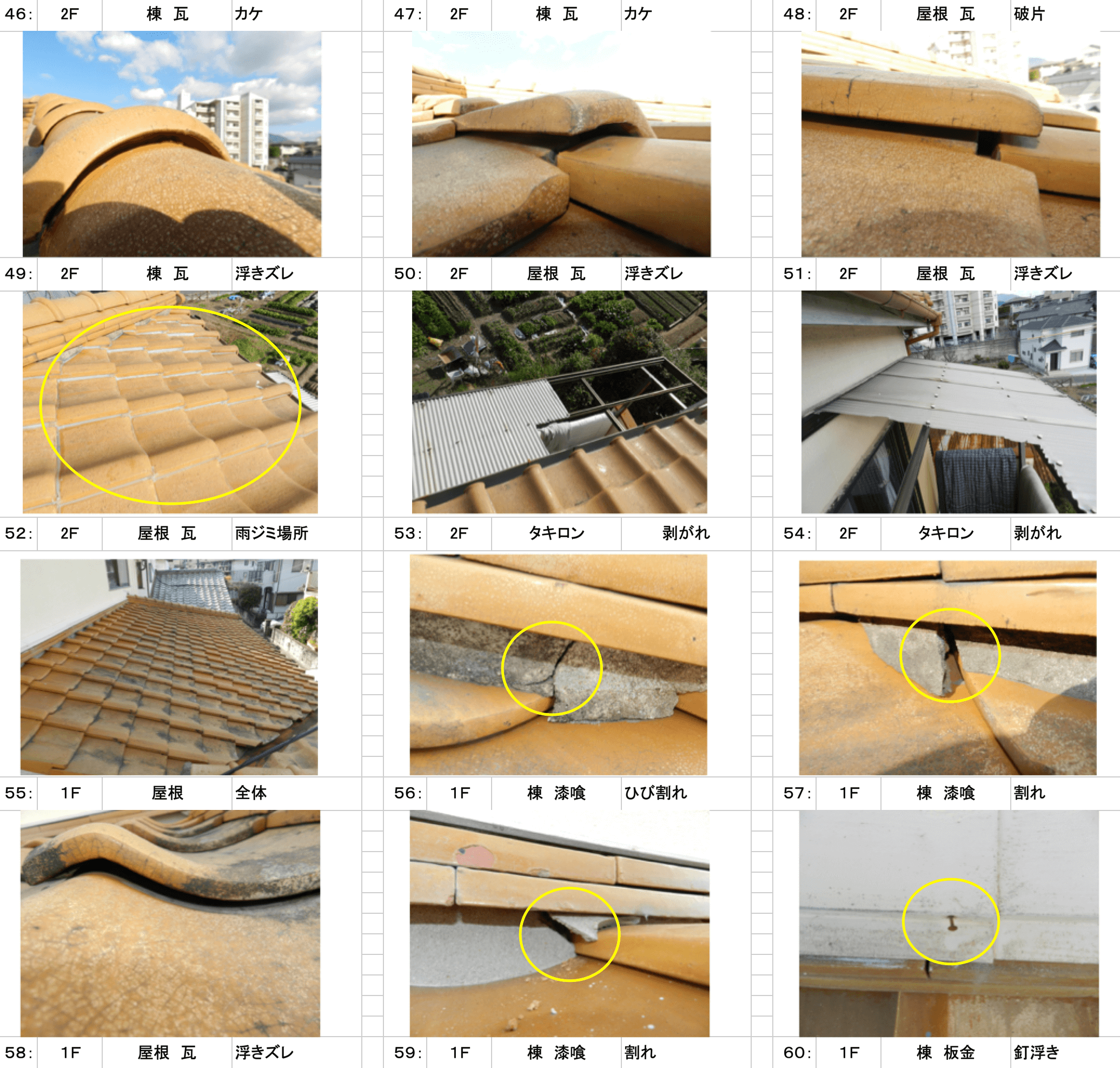

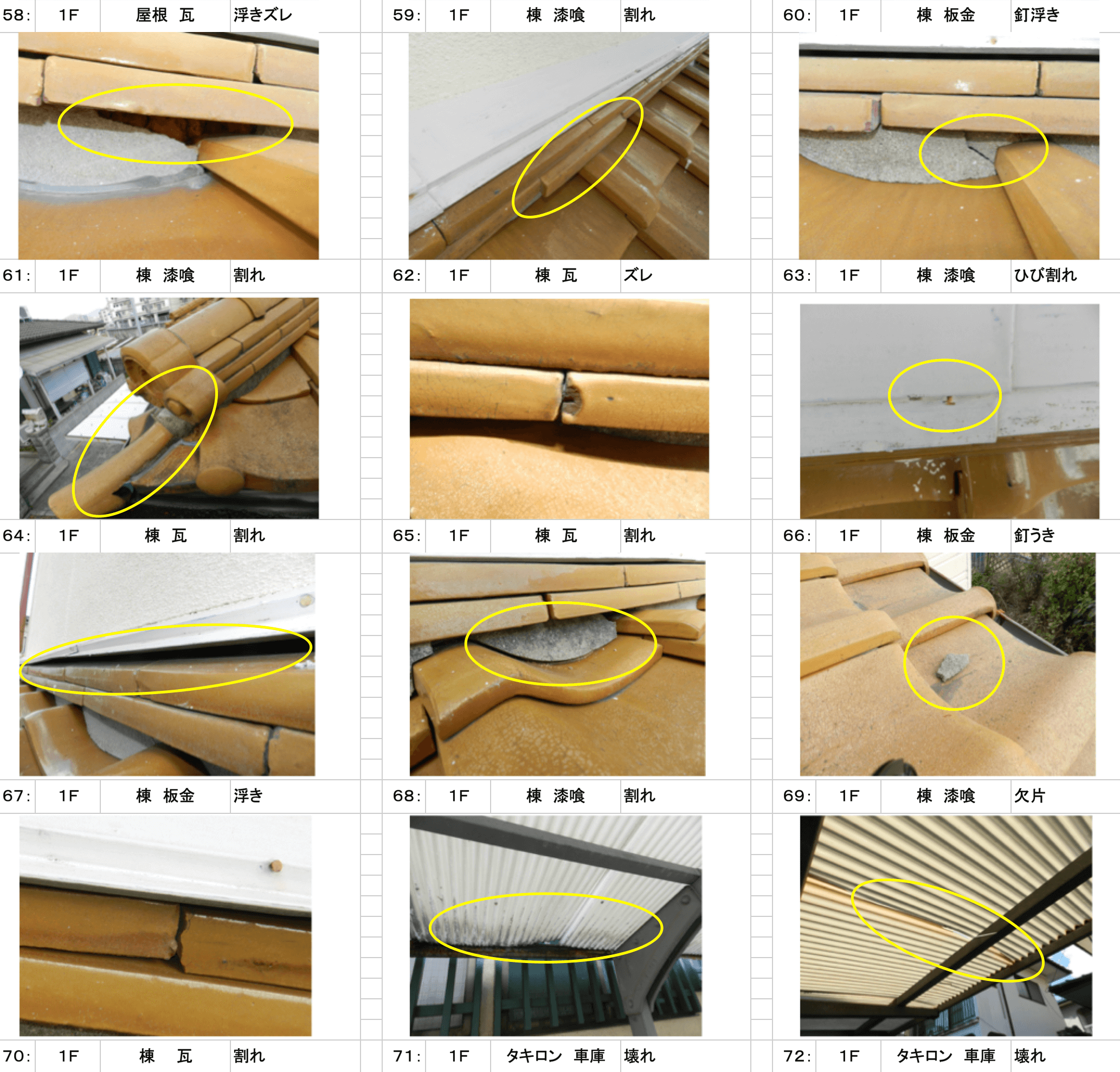

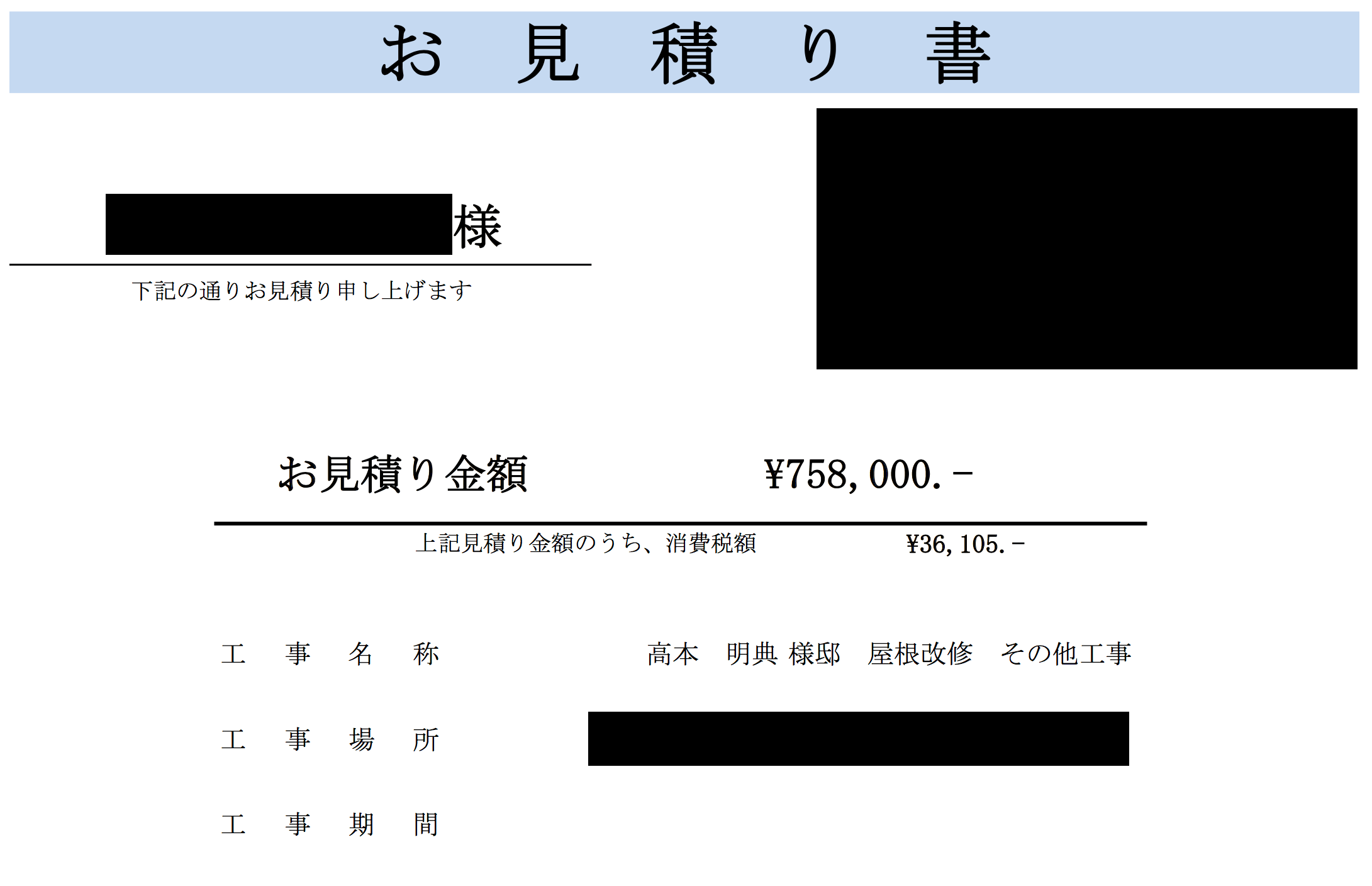

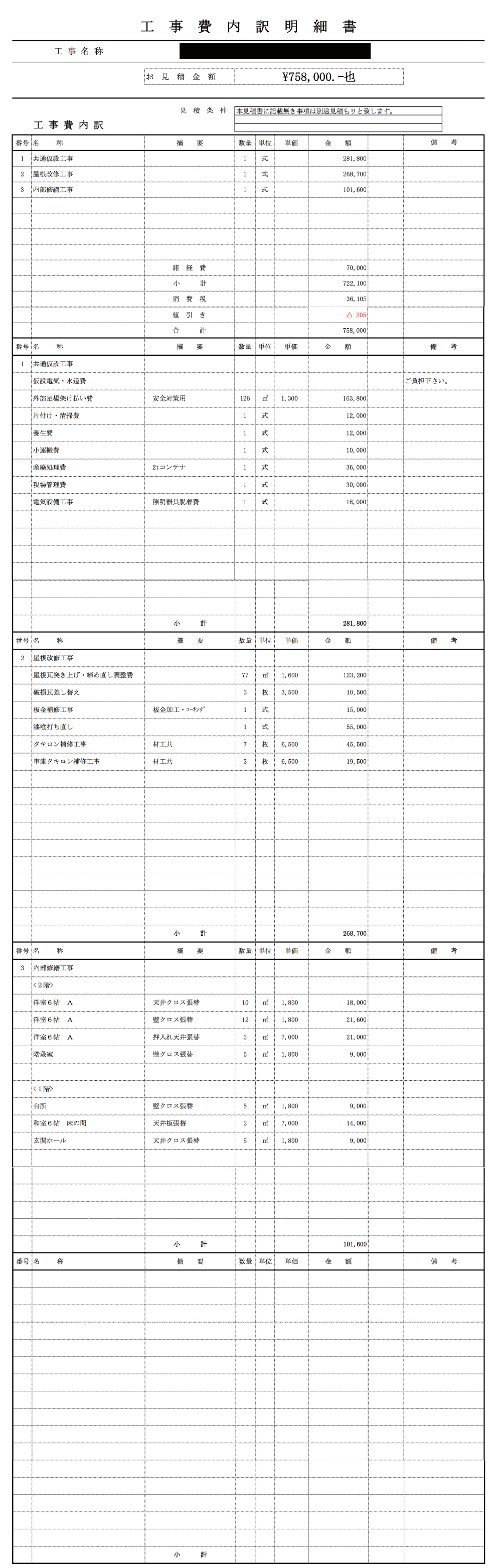

この事例では台風による損害で屋根の瓦が損傷が発生し、それに伴い室内に雨漏りが発生する結果となった。またカーポートへの被害も同時に発生している。

屋根損傷写真1

屋根損傷写真2

屋根損傷写真3

屋根損傷写真4

屋根損傷写真5

屋根損傷写真6

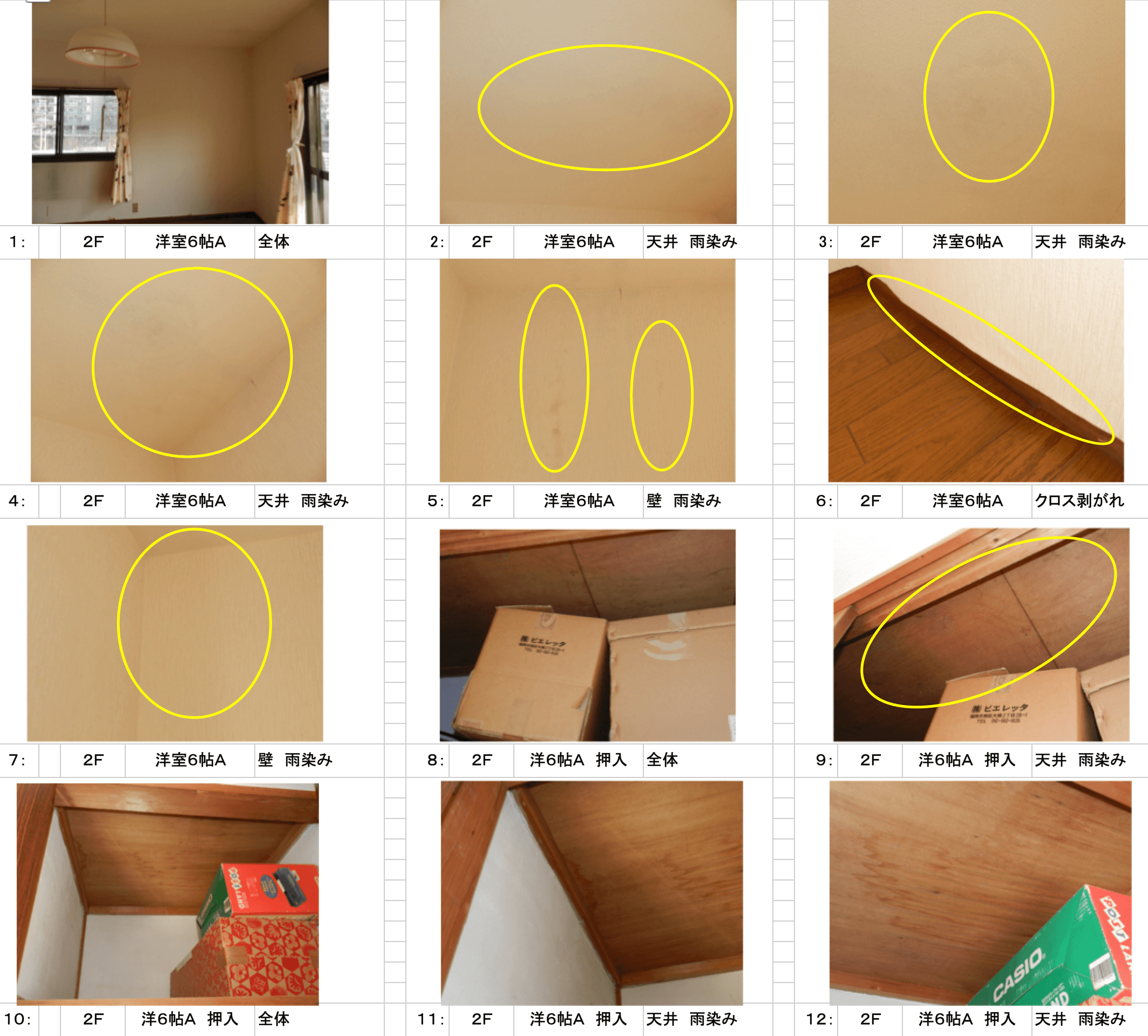

室内雨漏り写真1

室内雨漏り写真2

損害修復工事:見積書表紙

損害修復工事:見積書内訳

こちらの事例では台風による風災により屋根、雨樋、カーポートに損傷が発生。その結果室内の雨漏りも発生した。結果的に75.8万円もの工事費用を保険金でカバーすることができた。

一般家庭においてこれだけの金額を捻出するのは正直痛い出費になるのではないだろうか?であれば火災保険は活用しない手はない。

土砂災害(水災)による損傷の場合

土砂災害による建物への損傷

通常土砂災害を引き起こすのは、大雨や豪雨などの雨を原因とするので、水災に該当する。従って、保険のタイプによっては、補償されない場合や制限される場合がある。

地震による損傷の場合

地震による建物への損傷

残念ながら、地震は、火災保険では補償されない。地震が発生すると、火災が起こることがよくあるが、地震を原因とする火災には適用されない。同様に津波による家屋の倒壊や流出にも適用されることはない。

地震を原因とする被害をカバーするためには、火災保険とともに「地震保険」に加入していなければ、補償されないのである。

地震保険は基本的には火災保険とセットになっている。火災保険に加入していなければ地震保険には入ることができない。また支払われる保険金額は、建物の損傷具合によってパーセンテージが決まっている。

| 損害の程度 | 支払われる保険金(建物・家財) |

| 全損 | 地震保険金額の全額(ただし時価*が限度) |

| 大半損 | 地震保険金額の60%(ただし時価*が限度) |

| 小半損 | 地震保険金額の30%(ただし時価*が限度) |

| 一部損 | 地震保険金額の5%(ただし時価*が限度) |

まず地震保険の保険金額は火災保険の保険金額をベースに30%〜50%の範囲で決められる。(建物は5000万円、家財は1000万円が限度)

▼例

火災保険の保険金額

2000万円

↓ 30~50%の範囲で設定可能

地震保険の保険金額

1000万円が上限

また時価とは現時点でのその建物の価値のことで、同等の建物を購入若しくは新築する際の費用から、使用することによる消耗分と経年劣化を差し引いた金額となる。

例えば、地震が発生して建物が大半損した場合、地震保険金額1000万円の60%である600万円が保険金として支払われることになる。但し時価を上回らないことが条件だ。

落雷による損傷の場合

落雷を起因とする損害は多岐に亘り、外装の損傷だけでなく、TVやエアコン等の家電製品への影響も大きい。

落雷による直撃で破壊された屋根の修復も火災保険で対応が可能である。またそれだけでなく、サージ電流による被害に対しても火災保険は対応している。

破裂・爆発による損傷の場合

こちらは自然災害とは異なるが、ガス漏れに気付かずにコンロに点火し爆発が起こってしまった場合や、消火器の爆発、スプレー缶の破裂などによる損傷も火災保険の対象となる。ただし、水道管の凍結による破裂は「水漏れ」の補償を付帯する必要がある。

【参考】火災保険支払いで行われた修復事例

続いては、火災保険が適用され、実際に行われた事例を紹介する。

現在、あなたのお家で起きている損傷と似たものがあるかも知れない為、

是非参考にご覧いただきたい。

屋根の修復事例と保険料

カラーベストという幅広く住宅で使用されている屋根材である。こちらは台風の影響によって損傷を受けており、保険活用にて修復を行った。

もし、このまま放置しておけば、雨漏りに繋がったり、ひび割れた屋根材が落下したりなど被害が広がる可能性がある。

この事例は築20年で決して古い住宅ではないが、台風や強風によって損傷は出てきてしまう。屋根材は目視しにくい箇所ではあるが、屋根全体が見える場所まで行っていただき、目視(双眼鏡があると良い)して気にしてほしい。【保険金額918,000円】

カーポートの修復事例と保険料

強風によってカーポートの屋根材が一部剥がれています。実はカーポートは強風によって全壊し被害が大きく出ないように、屋根材はメンテナンスもしやすいよう、剥がれやすくはなっている。

台風が原因で損傷が起きやすい箇所でもあるため、ちゃんと火災保険を活用して修復される方は増えている。

正しい申請を行い、自然災害が原因である損傷と認められれば、保険者の権利として自己負担なく補修を行える。【保険金額213,944円】

雨樋の修復事例と保険料

こちらは築15年程だが、雨樋に大きなゆがみが出ており、雨水をスムーズに排出できずに、破風にも影響が出ていた。

この事例の樋は銅製で丈夫ではあるが、大雪に耐えることができず損傷が起きた。雨樋はその構造上、外壁に金具で固定されているだけな為、樋や金具にゆがみがある状態で、また大雪や強風などにあおられた場合には、金具から外れてしまう事もある。

雨樋は自然災害の影響はどうしても受けやすい為、台風の後などには目視確認していただきたい。【保険金額1,520,208円】

外壁の修復事例と保険料

外壁に大きな亀裂が入っており、屋根も損傷し、雨漏りも発生していた事例である。

実は、外壁は自然災害で損傷することは稀である。

大きな地震は外壁にも大きな影響を与えるが、火災保険が対象としている自然災害では、それが原因となることは屋根などよりも少ない。

もちろん、外壁の場合でも自然災害(台風や雹害など)で損傷したことが原因であることが認められれば火災保険の補償の対象となるが、これは

火災保険の申請実績の高い専門業者や、調査などからしかわからない。

外壁コーキングの場合は経年劣化が多いため保険は適用されにくい。【保険金額635,200円】

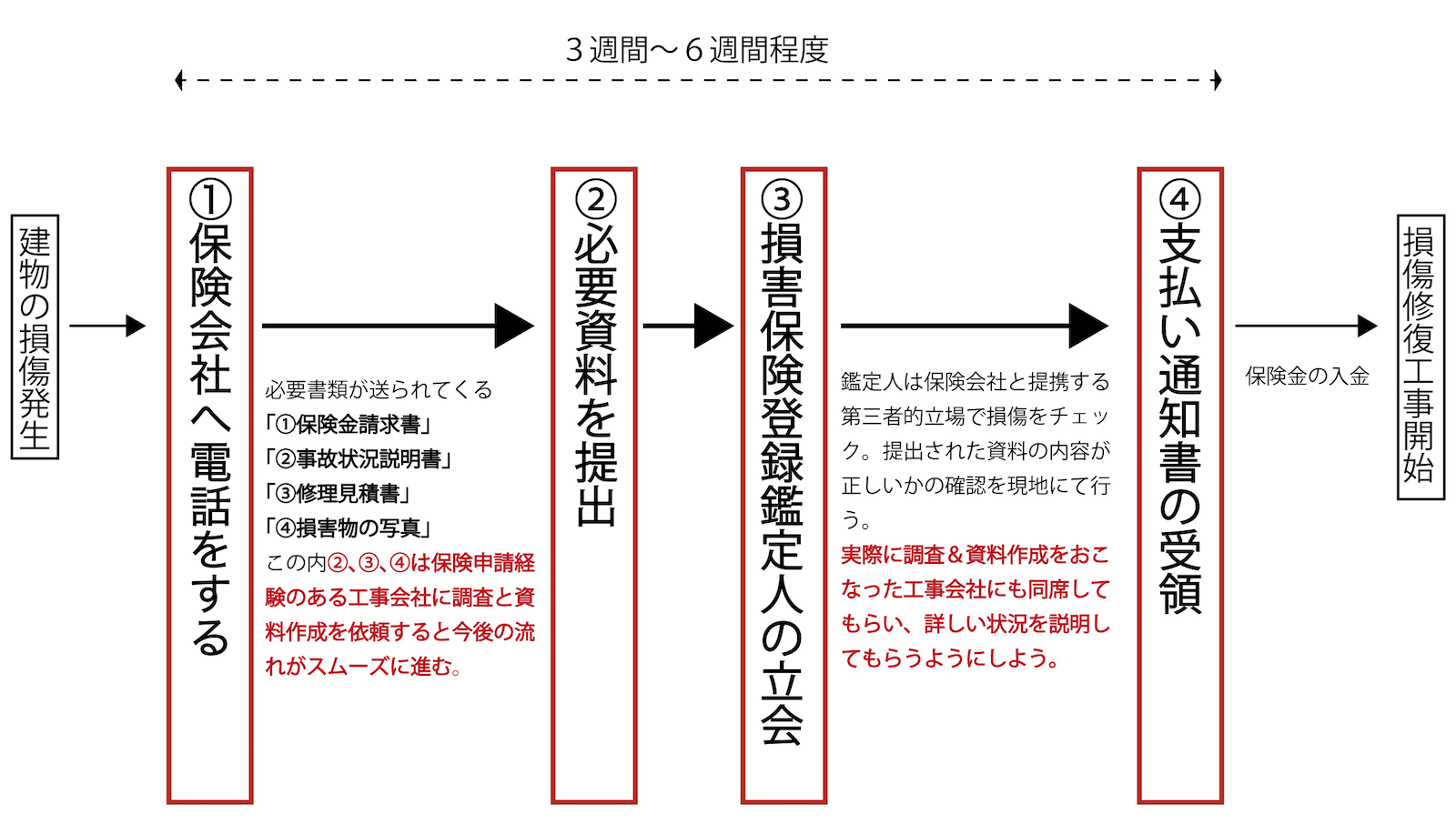

火災保険適用が承認されるまでの具体的な手順とは?

火災保険の適用を申請する場合、次の手順をとる。

(1)契約している会社に連絡して申請する旨を伝える。

(2)会社から申請に必要な書類を交付してもらう。

(3)申請書を作成し、申請を行う。

(4)申請を受理した会社は、損害鑑定人を派遣して損害状況を調査する。

(5)損害鑑定人の調査結果に基づいて会社が審査を行う。

(6)審査の結果、申請内容が認められれば、保険金が支払われる。

この中で最も難解で面倒なのが、(3)申請書の作成。通常は次の3つの書類が必要とされる。

①請求書(戸籍謄本、登記簿謄本などを添付)

②事故の発生原因・状況報告書(現状写真を添付)

③修理すべき箇所の工事見積書

3つの中で、①請求書は、誰でも作成できるが、②報告書と③見積書は、複雑で専門的すぎるので、自分で作成するのは難しいだろう。

通常は工事会社に依頼することになるが、どのような工事会社でもできるというわけではない。火災保険申請に関する専門的知識を有した専門業者に書類の作成を依頼するのが間違いないだろう。

火災保険を熟知している専門業者であれば、どのようにすれば申請が通りやすいかというノウハウも持ち合わせており、スムーズに申請することができるだろう。もしこのような専門業者に心当たりがない場合は、当サイトが信頼できる業者を紹介することもできる。

(4)「損害鑑定人」とは、「一般社団法人 日本損害保険協会」が認定する資格である「損害保険登録鑑定人」を指し、「建物や動産の保険価値の算出、損害額の鑑定、事故の原因・状況調査などを行う専門家」である。保険会社のお手盛りを防ぐために、第三者である損害鑑定人が損害状況を調査するのである。

損傷発生から保険金承認までの流れ

住宅金融支援機構特約火災保険とは何か?

「住宅金融支援機構特約火災保険」(※以下、特約火災保険)とい う言葉を知っている方も多いと思うが、特約火災保険とは、一般の火災保険と何が違うのか?

特約火災保険は、複数の損保会社による共同保険として運営されており、住宅金融支援機構の融資を利用する方のみが加入できる火災保険で、保険料は一般の火災保険に比べ50%ほど安い。

しかし、2016年4月以降、特約火災保険の新規取り扱いは行っていない。

補償内容・借り換え・解約・満期について

特約火災保険に関する内容を順に解説する。

【補償内容】

補償内容は、保険会社やプランによる違いはあれど、特化した違いはない。

ただし、特約火災保険の対象は、建物のみで、家財は対象外である。よって家財に関しては一般の火災保険に加入しておく必要があった。

【借り換え・解約】

特約火災保険は住宅金融支援機構の融資期間中に解約することはできない。

借り換えや完済した時でも、当初加入された保険期間(満期)までは継続加入できる。

【満期】

満期を迎えた場合は、再度加入することは出来ない。

満期月の前月には、満期の案内、その後の火災保険の案内の希望の有無、複数の損保会社の一覧などが送付されてくる。

火災保険と火災共済の違いとは何か?

火災保険と似た言葉で「火災共済」がある。火災保険と火災共済の基本的な違いを解説する。

■運営方式が違う

火災保険…民間企業が運営(営利)

火災共済…生活協同組合が運営(非営利)

火災保険は損保ジャパンや東京海上などの保険会社が販売している商品であり、金融庁による監督を受けている。

一方火災共済は、全労災や県見共済など組合員同士で備え、出し合うものである。厚生労働省や農林水産省が所轄している。

■掛け金は共済の方が安い

火災共済は非営利の為、掛け金が火災保険に比べると安く、火災共済には割戻金がある。

割戻金は、共済金の支払いよりも掛け金の方が多かった場合、余った金額が還元されることである。

■補償内容の違い

火災保険の方が自由に選べるプランや特約の幅が広く、ライフプランに合わせてカスタマイズしやすい。

また、火災保険は火災以外の自然災害に関する補償も手広いが、火災共済は火災以外の補償に関しては、

補償金額は20%程と、低めの設定であることが多い。

続いては参考として「火災共済」にどのようなものがあるかをお伝えする。

全労災/県民共済/JA共済の商品

■全労災

団体:全国労働者共済生活協同組合連合会

住まいの保障としては下記がある。

「住まいる共済」

火災保険最高補償額6000万円

(風水害は300万円程)

付帯させる形であれば、風水害ほ最高補償額も3000~4500万円のタイプもある。

■県民共済

正式名称:全国生活協同組合連合会

「新型火災共済」

火災保険最高補償額4000万円

(風水害は600万円ほど)

火災、自然災害の他に車両の衝突など幅広い補償であるが、やはり風水害に関しては火災保険と比べると心もとない。

■JA共済

団体:全国共済農業協同組合連合会

「建物更生共済むてき」

火災保険最高補償額2000万円

(風水害は2000万円程)

自身、津波、噴火による被害にも1000万円カバーされる。その分、共済の中では掛け金は割高となる。

自然災害による損傷の修理は火災保険活用できる

代表的な自然災害である台風、竜巻、土砂災害、地震の4つのうち、地震や土砂災害を除く台風、竜巻、雪害等については、ほぼ間違いなく火災保険が適用され、被害が補償される。

ただし水災による被害については、タイプによって補償されない場合や制限される場合があるので、注意を要する。特に従来型の「住宅火災保険」では補償されていないので、水災に見舞われる可能性が高い地域に居住している場合は、水災も補償されるように内容を変更した方が安心できる。

火災保険の請求期間は、被害を受けた日から3年。3年以内の自然災害によって家屋に何らかの被害があるときは、申請は今からでも間に合う。

まずは、当社が紹介する信頼できる業者当サイトが提携する火災保険申請のプロである工事会社に無料調査を依頼して、火災保険が適用されるどうか、確認することをお勧めする。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。