台風での被災は、直撃地域だけの問題でなく広範囲に及ぶこともある。家屋や車庫の屋根の破損、雨漏りの様なダメージの発見が容易な災難や、雨樋が破損を被る様な種々の被害を受ける。

大部分の方は、損害に対するリスクファイナンスとして家屋や家財を対象に火災保険に加入しているが、実はこの様な台風による風水害も、火災保険の適用範囲である。ただし確認しておくべき事項が一点ある。

台風による災害は火災保険で補償されるが、台風の豪雨による洪水に起因する災害に関しては保険内容のチェックが必要だ。今すぐに火災保険の“保険のしおり”やパンフレットをチェックしよう。代理店に適用範囲を確認することも有効である。

台風が原因による住宅の破損を、自分のお金でなく保険金にて修理する為に、押さえておくべき知識をお伝えする。

この記事読むことで理解できること

火災保険が補償する適用範囲とは?

火災保険は、損害保険というカテゴリーで個人の家屋や家財を対象とした保険の名称で、火災だけに限定された保険でないことを認識しよう。台風により屋根や雨樋、カーポート、雨漏り等が発生したら自腹でなく火災保険の保険金で修理が可能だ。

ただ、保険料をお手軽にするために補償される災害を限定した保険もあるので注意しよう。ひょっとすると水害は対象外の可能性がある。

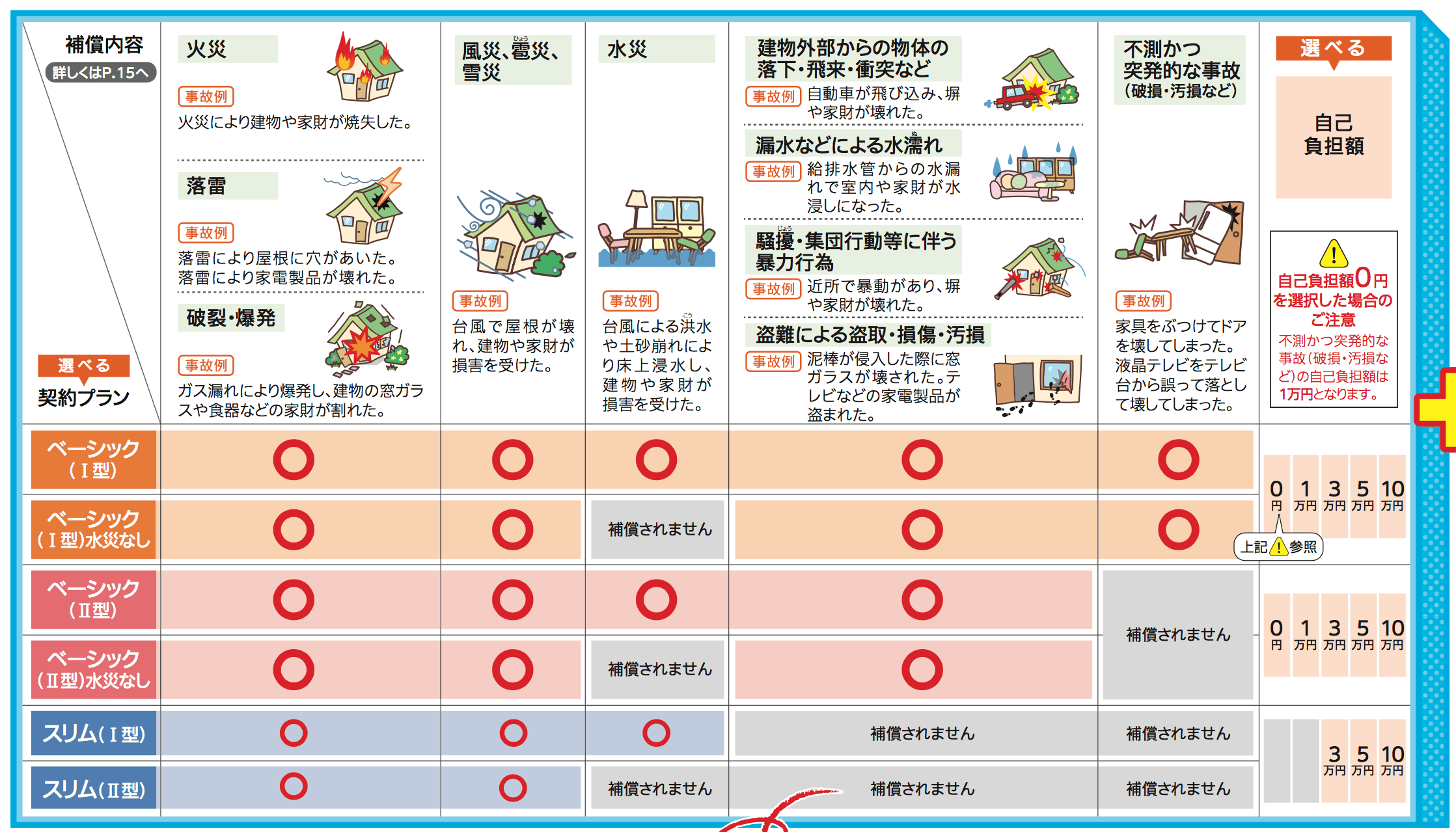

火災保険の補償対象は家屋・家財・家屋+家財の3通り

保険は、保険事故が発生した場合に保険金が支払われるが、この場合に保険の対象・目的が重要ポイントだ。保険の対象・目的でないモノが被害を受けても保険金は支払われない。

火災保険は、家屋や家財を対象・目的としている保険だが、契約パターンは、家屋のみ、家財のみ、家屋+家財、の三通りある。

この補償対象だが、家屋と聞くと建物本体のみが補償対象と思われるかもしれない。しかし、家屋の補償対象は建物本体の他に建物の付属設備も対象となる。建物の付属設備とは、一般的にカーポートや門扉、塀、垣根、物置、外灯などが含まれる。

下記の表は家屋の補償対象となる箇所の一例だ。

| 家屋の補償範囲 |

| 畳、襖などの建具 |

| 付属のエレベーター・リフト |

| 建物に設置するエアコン |

| 浴槽、流し台、ガス台、調理台など建物に設置する設備 |

| 建物付属の物置、車庫、カーポート |

| 建物の基礎部分 |

| 建物に固定するTVアンテナ |

| 窓 |

| 屋根 |

| 床上 |

家屋の補償対象の中で注意が必要なのは、同じ敷地内にある別の建物は補償対象に入らないという事だ。同一敷地内の建物の補償は別の火災保険に加入する必要があるため注意しておこう。また、庭木は家屋に含まれないため補償対象外となる。

では、次に家財の補償対象についてお伝えする。家財の補償対象の例は下記の表に記すのでご確認いただきたい。

| 家財補償範囲 |

| 衣類 |

| 家具 |

| 電化製品 |

| 自転車 |

| 125cc以下の原動機付自転車 |

家財の補償対象となる範囲は、建物に収める家具、衣服等の日常生活に用いる動産が対象だ。ただし、1個30万円を超える貴金属、宝石、美術品などは「高額な貴金属、美術品の補償」となり、明記物件として別に申告する必要がある。

ここで申告がされていないと火災保険を契約していても補償対象外となるので注意していただきたい。また、通貨、預貯金証書、切手、印紙、乗車券などは「盗難」に対する補償を選択している場合に限り保険の対象となる。

賃貸物件の入居者なら、家財のみ、賃貸物件のオーナーなら家屋のみという選択も有り得るが、戸建て住宅や分譲マンションの家主なら家屋+家財を対象とした火災保険に加入することを強くお勧めする。

下手な節約をすると大損となることもあるので、火災保険は慎重に適切な保険対象を選択することが重要だ。

火災保険は補償対象に該当すれば必ず補償を受けられるものではない。損害を受けた原因についても査定されるため、後述する「火災保険の適用事例・補償条件とされる災害とは?」を確認していただきたい。

火災保険の適用事例・補償条件とされる災害とは?

火災保険は、名称に火災を頂いているので火事に関連する災害しか補償されないと考えている方が多く存在する。だが、実際のところ、火災保険は多くの災害や事故に対応した保険(注1)だ。更に、盗難等の事件にも対応している商品もある。

注1)

火災保険の適用範囲の災害や事故を以下①-⑩に示す。これにより火災保険が有用な保険であることをご理解頂けるだろう。ただ、全ての火災保険の商品が①-⑩の災害を対象としている訳ではないことは理解してほしい。

①火災事故

火災保険の代表例で、失火・放火・類焼等の自責や他責の火災事故に対して保険金が支払われる。また、類焼損害特約を付加している場合には、失火等で隣家が類焼したときは補償される。

【火災事故の適用事例】

・料理中にコンロから火が燃え上がり壁紙やキッチンが半焼した

・隣家の火災が燃え移り自宅が半焼

・消防車による放水により建物や家財に被害を受けた

※タバコの不始末が原因とする火災も補償対象となるケースがある。ただし、重大な過失がない場合とするので必ずしも補償対象となるわけではないため注意しておくこと。

②落雷・雷

落雷で出火、屋根や壁の破損が生じた場合には家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PCやTV等)が破損したときにも補償される。家電製品が故障した際には、落雷起因による故障を見逃しやすいので所在地を管轄する気象台のHPで雷や落雷の気象情報をチェックすることをお勧めする。

【落雷・雷事故の適用事例】

・落雷により屋根または外壁などの損傷

・落雷が原因とする家財の損傷

・落雷が原因とする火災事故

③破裂・爆発

爆発の例として、都市ガスやプロパンのガス漏れが原因で爆発が生じた場合だ。また、破裂の例としては不燃性のガスである二酸化炭素や窒素のボンベが、何かしらの原因で高圧となり破裂した場合だ。これらを起因とする家屋や家財の被害は、保険の対象に応じて損害が補償される。

【破裂・爆発事故の適用事例】

ガス漏れによる爆発、スプレー缶の破裂などが原因とする損害

④風災・雹災・雪災

この災害は、定義が厳密だ。風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言い、洪水や高潮等の水害は除外される。また、雪災とは雪の重み、雪の落下等による事故や雪崩を起因とする事故と定義される。融雪水の漏水もしくは凍結、融雪洪水又は除雪作業による事故は除外される。

【風災・雹災・雪災事故の適用事例】

・強風で屋根、雨樋などが壊れた

・強風で飛散したものが建物に当たり損傷した

・雪の荷重によりカーポートが破損

・雹で窓ガラスが割れた

・屋根に積もった雪が溶けて雨漏りした

⑤水災

水災に対してデフォルトで補償される火災保険は少数派(注1)だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。

【水災事故の適用事例】

・台風によって洪水や土砂崩れが発生し、床上浸水して建物や家財に損害を受けた

・集中豪雨により洪水が発生し、床上浸水して損害を受けた

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や、最近に報道されている飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

【建物外部からの物体の下落・飛来・衝突事故の適用事例】

・自動車が運転を誤って敷地内に突っ込み建物に損害を受けた

・外から野球のボールが飛んできて窓ガラスが割れた

・引っ越し作業の際、家財を運んでいる最中に壁にぶつけて破損、汚損した

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から、給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

【漏水・水濡れ事故の適用事例】

・給水管が水漏れして室内や家財が水浸しになった

・給水管が水漏れして電化製品が壊れてしまった

・天井の配管から水漏れして壁紙を貼り替えなければいけなくなった

※ただし、水漏れ事故の原因となる給排水設備(水道管、排水管、トイレの水洗用設備、雨樋など)の修理代は補償されないので注意すること。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。酔っ払いにより自転車置場の側壁が破壊された場合にも火災保険での修理が可能だ。

【騒擾・集団行動等に伴う暴力行為の適用事例】

・デモ集団の暴動により窓ガラスが割れた

・自宅前で集団による破壊行為が発生し、壁が破壊された

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、盗まれた場合や破損されたときも補償される。

【盗難による盗取・損傷・汚損の適用事例】

・強盗や窃盗により建物や家財が破損した

・空き巣が入り家財が盗まれてしまった

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかり家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

【不測かつ突発的な事故の適用事例】

・掃除中に壁に物をぶつけて壁が破損した

・子供が室内でボールを投げ、窓ガラスが破損してしまった

・子供がテレビに物を投げつけて壊してしまった

火災保険が多くの災害に対応した保険であることは、ご理解頂けただろう。また、火災保険自体も自然災害・事故・事件等のカテゴリーに応じた商品ラインナップも用意されているので所在地や建物の構造等を勘案して賢い選択も可能だ。

また、自然災害が原因して車に損害を受けるケースもよくある。この場合、車の損害も火災保険が適用できるかと思われるかもしれないが、火災保険では車の損害を補償する事はできない。車の損害を補償するのは自動車保険の車両保険となる。

カーポートが破損した時など、駐車する車にも損害が出てしまう可能性は高いため、火災保険と一緒に車両保険の確認もしておくことが大切だ。

火災保険の補償対象外となるケース

火災保険は上記で挙げた自然災害の被害にあっても補償が受けられないケースがある。火災保険が補償する被害は自然災害によるもののため、被害を受けた原因が自然災害であることが認められなければならない。

少しの風が吹く程度では、損害を受けても火災保険は適用できないのだ。風災の場合は、一般的に台風、竜巻、突風、強風などが該当し、最大瞬間風速が20m/秒以上が強い風として見做される。

また、建物の経年劣化や老朽化が見られる場合は、損害を受けたとしても火災保険が適用されない可能性がある。この場合、水濡れによる家財の損害も補償対象外になるので注意しておこう。

火災保険の補償が受けられないケースは他にもあり、事故が起こってから保険金請求までの期限が3年までとされている。期限が過ぎて保険金が受けられなくなるのを避けるために、被害にあった時は速やかに保険会社に連絡することが大切だ。

この保険金請求期限だが、法律とは異なる請求期限が保険会社によって設けられていることがある。間違いがないように加入する保険会社の保険請求期限の時効について確認しておくといいだろう。また、火災保険に加入していることを知らず事故の連絡が遅くなった場合など、理由によっては時効が過ぎても請求が認められる可能性がある。少なくとも気付いた時点で連絡をとる事をおすすめする。

カーポート屋根破損で近隣に被害!台風災害の被害実例

台風に起因する災害は、水害、風害、高潮害、波浪害等があるが、これらが単独で災難を引き起こすわけでなく複合的に災害をもたらす。また、台風は偏西風に乗り日本を縦断する例もみられるので、全国的な大きな災害を引き起こす(注2)こともある。

注2)気象庁HP 台風による災害の例

http://www.jma.go.jp/jma/kishou/know/typhoon/6-1.html

注3)保険適用事例

上記のURL(注2)に台風による重大な災害をもたらした台風の実例が掲載されているので参考にしてほしい。U R L(注3)は火災保険を利用して修理を行った事例を紹介している。災害による被害に備えて火災保険の補償はどのような修理ができるか事例を見てご確認していただきたい。台風による災害の実例を知ることで賢い火災保険の商品選択ができることになる。

台風の被害で多いのがカーポートである。そもそもカーポートの屋根は外れやすい構造となっているため強風が吹くと屋根が飛ばされてしまうのだ。飛ばされたカーポートの屋根は駐車する車、自宅や近隣の建物に傷を与える、通行する人に怪我を負わせる等いろいろな被害を起こす可能性が考えられる。

飛ばされた屋根のほとんどは破損されているため、災害後の修理も必要だ。このようにカーポートは被害が出やすいため、災害前に何かしら対策を講じる事が大切だ。下記の記事は台風対策やカーポートの修理について詳しくご紹介しているので、良ければ参考にしていただきたい。

<カーポートの台風対策とは?もしもの時には無料修理する秘訣がある!>

https://shufukulabo.com/car-port-typhoon#i-5

<カーポートの損害は火災保険で修理!屋根パネル交換などDIY方法も解説!>

https://shufukulabo.com/carport-repair-repair

<カーポートの屋根・柱等の修理や災害への備えに!種類や部材を解説>

https://shufukulabo.com/carport-repair#i-12

火災保険の仕組み

保険と言うと生命保険を思い浮かべるが、損害保険や火災保険と言う保険や最近では医療保険も数多く宣伝されている。保険会社も損保ジャパンや東京海上日動、こくみん共済(全労済)など複数あり各社事業形態や内容の違いもあって、これらの違いを理解することが正しい保険の選択に繋がる。

火災保険の種類

火災保険は「住宅火災保険」と「住宅総合保険」「オールリスク対応」など種類があり、補償する内容も異なる。

「住宅火災保険」は一般的な火災保険で、火災、落雷、破裂、爆発、風災、雪災、雹災などを補償対象としている。

「住宅総合保険」は住宅火災保険の補償対象を含め、さらに補償範囲が広くなり水災、水濡れ、暴行による破損、盗難、飛来や落下、衝突、不測かつ突発的な事故なども補償対象となる。

「オールリスクタイプ」は新しいタイプの火災保険で保険会社独自の特徴を持っている。従来の住宅総合保険よりも補償範囲が広くなり、多様なリスクにも対応する。住居タイプや生活スタイルに適した補償を選べるように工夫もされている。ただし、保険会社によって内容は異なるため、加入を検討する際は保険の内容を詳しく確認する事が必要だ。

火災保険の他に火災共済がある。これは火災保険のように建物の損害を補償するものだが、保険業法で規定されているのとは異なり、消費者生活共同組合法で規定するため事業の法的基盤は火災保険と異なる。

火災共済の種類は「こくみん共済(全労済)」「県民共済」「JA共済」などがある。火災共済は営利事業を目的としないことから掛け金が安価で割戻金があるのが特徴だ。

※割戻金:年度決算で剰余金がある場合は、加入者にキャッシュバックされる制度

保険の分野とは?

生命保険と損害保険(火災保険含む)は保険業法第3条第3項(注3)で分離されている。同一の保険会社が生命保険と損害保険の免許を受けることができない仕組だ。また、医療保険に関しては、両者の免許で営むことが可能だ。

注3)電子政府の総合窓口 保険業法

免許の違いから生命保険は、第一分野の保険、損害保険は第二分野の保険、医療保険は第三分野の保険と呼ばれている。

保険金が“ホショウ”する意味の違いとは?

生活を保障する、損失を補償する、と言う表現があるが、その相違を理解することが生命保険や損害保険の仕組みを知ることにつながる。

生命保険の保険金の必要額をシミュレーションする際に使用する“ホショウ”額は、“保障”額という漢字が用いられている。一方、損害保険での“ホショウ”額は、“補償”額という漢字が用いられている。これらの違いから保険金の位置付けを理解することができる。

生命保険の“保障”とは、現状が損なわれない様に保護し守ることを意味し、損害保険の“補償”とは、被害や復旧に要した費用等の補い償うことを意味する。

これらのことから、生命保険では、生命保険の対象者である被保険者に事故が生じた場合に、被保険者や家族の生活が損なわれない様に保険受取人に契約金額である保険金が支給される。一方、損害保険では現実の損害に対する原状回復という意味合いで、その復旧費用が支給される。別の言い方をすると、生命保険では契約金額の定額払い、損害保険では被害に応じた変額払いとなる。

火災保険金額の決め方と損害保険金の支払い額の計算

火災保険においては、保険金額の決め方が重要ポイントだ。適切な保険金額で契約しないと元の状態への復帰が適わないことになる。適切な保険金額での火災保険への加入の第一歩は保険の対象物の適切な評価額の決定だ。

評価額は、建物の場合には契約書(請負・売買)に記載の金額を元に保険会社独自の評価法で保険金額が評価され、この評価額が契約金額となる。ただ、何らかの理由で契約金額が評価額に満たない場合と過剰な場合となることがある。

結論的にいうと、過剰の場合には保険の対象が滅失したとしても本来の評価額が契約金額と看做されて、その保険金が支払われることになる。

要は、焼け太り防止ということだ。また、契約金額が評価額に満たない場合には、対象物件が滅失した場合にも評価額に満たない保険金が支払われることになり、原状回復が不能となる。

一方、家財は家庭の事情により千差万別で評価が複雑となる。そこで、保険会社が用意している目安金額を参照する方法が用いられる。この方法は“簡易評価”と呼ばれている。

火災保険の損害保険金の計算は契約した時に決めた保険金額が限度として支払われる。また、免責金額(自己負担額)が設定されているため、支払われる損害保険金はこの免責額を差し引いた金額となる。つまり【損害保険金=損害額−免責金額(自己負担額)】の計算で支払額がわかる。

焼け太りの意味

上記で焼け太りという言葉が出てきたが、どんな意味か不明の方にここで焼け太りの意味について説明したい。火災保険は本来損失を元に戻す保険だ。建物に損害が出た場合、その損害額よりも保険金の方が多く支払われることを焼け太りという。

これはどういう仕組みかというと、例えば保険金を2000万円掛けているとする。建物の価値が1000万円だとして、この建物が全損した時に保険金として2000万円支払われてしまうと、建物の価値よりも1000万円多くもらう事になる。

現在の保険では上記の「保険金額の決め方」で説明したように焼け太り防止がされているため、保険金が損害額よりも多く支払われる事はない。つまり現在では焼け太りというのはないという事だ。

ただし、掛けている保険金額については注意していただきたい。前述したように建物の価値が1000万円なのに保険金を2000万円掛けていたら「超過保険」となり保険料のムダ払いとなる。

このような事がないように保険の更新時の時は保険内容の見直しと確認が大切だ。また、すでに「超過保険」となっている場合は、保険法により重大な過失がない場合に契約締結時に遡って超過部分に相当する保険料の返還を請求できる。

損害保険鑑定人と免責事項とは?火災保険活用の注意点

保険事故の損害を評価するのは損害保険登録鑑定人という有資格者が行うことになっている。損害保険登録鑑定人が損害について評価する事により中立的な立場で第三者として損害額の評価ができるのだ。

鑑定人の資格は一般社団法人日本損害保険協会が実施する認定試験に合格し登録された者をいい、3級、2級、1級の階位がある。公的資格取得者は専門鑑定人A及び専門鑑定人Bとして登録がされる。

損害保険登録鑑定人の試験は、保険、一般常識、電気、建築、機械など建築分野まで亘るため、鑑定人の目を盗むといった行為は難しいと思っていた方がいい。

また、保険金は損害額の全額が支払われるのではなく免責額から差し引かれた金額になるという事を前述した。免責金額とは、保険契約者が保険金を受け取れるような事故が起きた時に自己負担しなければならない金額の事をいう。

自己負担の仕方は「免責方式(エクセス方式)」と「フランチャイズ方式」の2種類がある。この2つの違いについて下記に記す。

「免責方式(エクセス方式)」

一定の免責額を設定し、被害額から設定した免責額を差し引いた金額が支払われる

「フランチャイズ方式」

一定の損害額を超えると全額が支払われる。ただし、損害が一定額に満たない場合は保険金が支払われない

例えば被害額が30万円となる保険事故が起きた場合、免責方式だと設定した免責額(設定した免責額を5万円とした場合)から被害額を差し引くため、30万円−5万円=25万円が保険金となる。

それに代わってフランチャイズ方式の場合、設定した金額が20万円なら、20万円以上の修理代はかからないため被害額30万円が保険金として支払われる。ただし、被害額が10万円の場合は保険金が一切支払われないため全額自己負担となる。

また、免責といっても免責事項と免責額は意味が異なるので注意しておくこと。免責事項とは、保険金の支払いができない事由のことであり、保険金詐欺に繋がるような故意に引き起こした事故、重大な過失、法令違反などが該当する。

免責事項は保険会社によって違いがあり、建物の老朽化や劣化なども事由に入るため必ず確認する事が大事だ。

特約とは?

ピザやアイスクリームでトッピングという付加的に香りや味を種々楽しめるオプションがある。特約はトッピングと同様に基本的な内容に必要とする保険を付加していく仕組みだ。火災保険の特約の考え方は、①基本補償の充実、②第三者への賠償責任、③その他の日常補償の三種類に分類される。

特約で種々のリスクへの対応が可能だ。火災保険加入の際に多くの方は家屋と家財を中心に検討して、特約の有効性に気づかないことがあるので火災保険代理店に用意されている特約を尋ねることも有用だ。

地震保険について

地震の振動での家屋の倒壊や地震を起因とする津波で、家屋が流失した場合には、火災保険では補償されない。これは、地震による被災地が広範囲に及び、被害も甚大なために民間の損害保険会社では補償に耐えられない可能性が高い。

そこで、政府が再保険を引受けて火災保険の特約的な位置付けとして地震保険と言う火災保険とは異なる保険が提供されている。地震保険で補償される災害を以下の①-⑤に示す。

①地震により発生した火災で建物および家財が焼失した場合

②地震により発生した津波で建物が流失・倒壊した場合

③地震により土砂崩れが発生し、建物が埋没した場合

④地震により河川の堤防が決壊し、洪水となり浸水した場合

⑤火山の噴火に伴う溶岩流や噴石、火山灰により建物が倒壊した埋没した場合など

地震保険は、火災保険に加入していることが前提で加入する。日本各地で地震による被災が発生しているので火災保険には加入したが地震保険には未加入と言うことは是非避けてほしい。いざと言うときに生活再建の一助となる。

虚偽申請は不当請求で保険金詐欺

免責事項でも触れたが、故意に引き起こした事故は保険金が支払われない。しかし、故意の事故にも関わらず偽った申請を行い、保険金を受け取ろうとするのは保険金詐欺だ。

もし、故意で起こした事故であることが発覚すれば保険金が下りないどころか詐欺行為として罰せられてしまうだろう。

また、火災保険は基本的に自然災害によって損害を受けた場合に補償してくれるものだ。当然の事だが、上記でもお伝えした補償対象の範囲内である事が補償条件となり、その範囲から外れれば補償はされない。

例えば、建物の劣化が原因の損害であるはずなのに、この損害は台風によるものだ、と嘘の申請を行い、保険金を請求してしまうと虚偽申請となり不当請求となる。

また、業者の方から嘘の申告をして保険金を受け取るように誘導してくる悪徳業者もいる。これは知らず知らずのうちに自らが保険金の不当請求に加担してしまっているので注意しなければならない。火災保険を利用するためにも必要な知識は身につけておく事が大切だ。

火災保険・共済の重複

火災保険は支払額の上限が決められているが、加入する火災保険を複数にすれば多く保険金がもらえるのではないか、と考える方もいるかもしれない。

同じ建物や家財に2つ以上の火災保険をかける事を重複保険といい、複数の保険に加入する事は可能だ。しかし、複数の火災保険に加入したからといって、受け取れる保険金が増えるわけではない。

火災保険が支払う保険金は、建物や家財の実際の損害額までであり、損害額以上の保険金は支払われず、ましてや2つの保険会社と契約しているから保険金も2倍になるという事はあり得ない。これは生命保険とは違い、損害保険は損失を補填するためのものだからだ。

火災保険は複数加入する事が可能である事は前述したが、もし、他に契約している保険会社がある場合は契約する保険会社に告知しなければならない。

複数の火災保険に加入している事を伝えない場合、告知義務違反となり契約を解除されてしまうので注意しよう。

火災保険の重複は、一般的に保険料のムダ払いになるケースが多い。しかし重複保険が有効な場合もある。重複保険が有効な場合とは、保険金額の合計が建物や家財の評価額を超えていないという時だ。火災保険の保険金額は建物の評価額に満たず、その足りない分を補填するために別の火災保険に加入する場合は有効になるだろう。

ただし、契約手続きや保険料の支払いなど手間がかかるため、できるだけ一つにまとめておく方が管理はしやすい。

台風で被災した場合の手続き

被災した瞬間は自失呆然だが、火災保険で損失の補償を受けられることを思い起こして欲しい。ここでは、火災保険の手続と税制優遇制度、生活再建に向けた流れを説明しょう。

火災保険の申請時期・必要書類・請求方法の手続き

台風による被災の場合には、大風や洪水による災難から避難することが最優先だ。

自治体からの避難勧告等の指示を待たずに自主的かつ積極的に避難することが自分の身を守ることに繋がることもある。火災保険に関する手続きは、台風による一連の脅威が過ぎ去ってからの対応だ。以下に保険会社への手続に関して説明する。

①電話やインターネット受付で保険会社へ連絡

→保険証書番号は解るようにしておこう

→保険会社より必要書類の案内

②保険会社の事故状況の確認・調査

→保険会社担当者等の現場確認(損害の程度による)

③必要書類の作成

→保険会社より送付された書類に必要事項を記載

→被害状況が解る写真が必要となる場合が多い

→罹災証明書が必要な場合がある(地方自治体へ問合せ)

| 提出書類 | 備考 |

| ① 保険金請求所 | 保険会社の書式 |

| ② 事故内容報告書・罹災証明書 | 破損状況と原因などを記載、写真添付 |

| ③ 修理見積書 | 修理する工事会社から入手する |

| ④ その他(必要に応じて印鑑証明所、建物登記簿謄本など) | 被害が大きく保険金額が高額になる場合に印鑑証明所や建物登記簿謄本など提出する必要がある |

③修理見積書は、工事内容の記載を一式とせず、工事工程や材料など単価と数量を個別に詳しく記載してもらうように依頼する事が大事だ。後述する「工事会社の選定と見積もりの取り方」の見積例を参考にしていただきたい。

④必要書類を保険会社へ送付

→火災保険に質権設定されている場合(住宅ローン)には質権者への確認が必要

→保険代理店が仲介している場合には、質権者への確認は代理店で対応する場合が多い

⑤保険金の支払

→契約金額、被害の程度に応じて保険金の支払額が決定

火災保険の申請時期は事故発生後、速やかに報告する事だ。保険法で保険請求期限は3年までと決められている。もし、保険事故発生から保険金請求まで3年以上経ってしまうと保険金を受け取れない可能性があるため注意していただきたい。

また、保険会社によっては保険請求期限が別に設けられている事もあるため、事前に確認をしておく事をおすすめする。

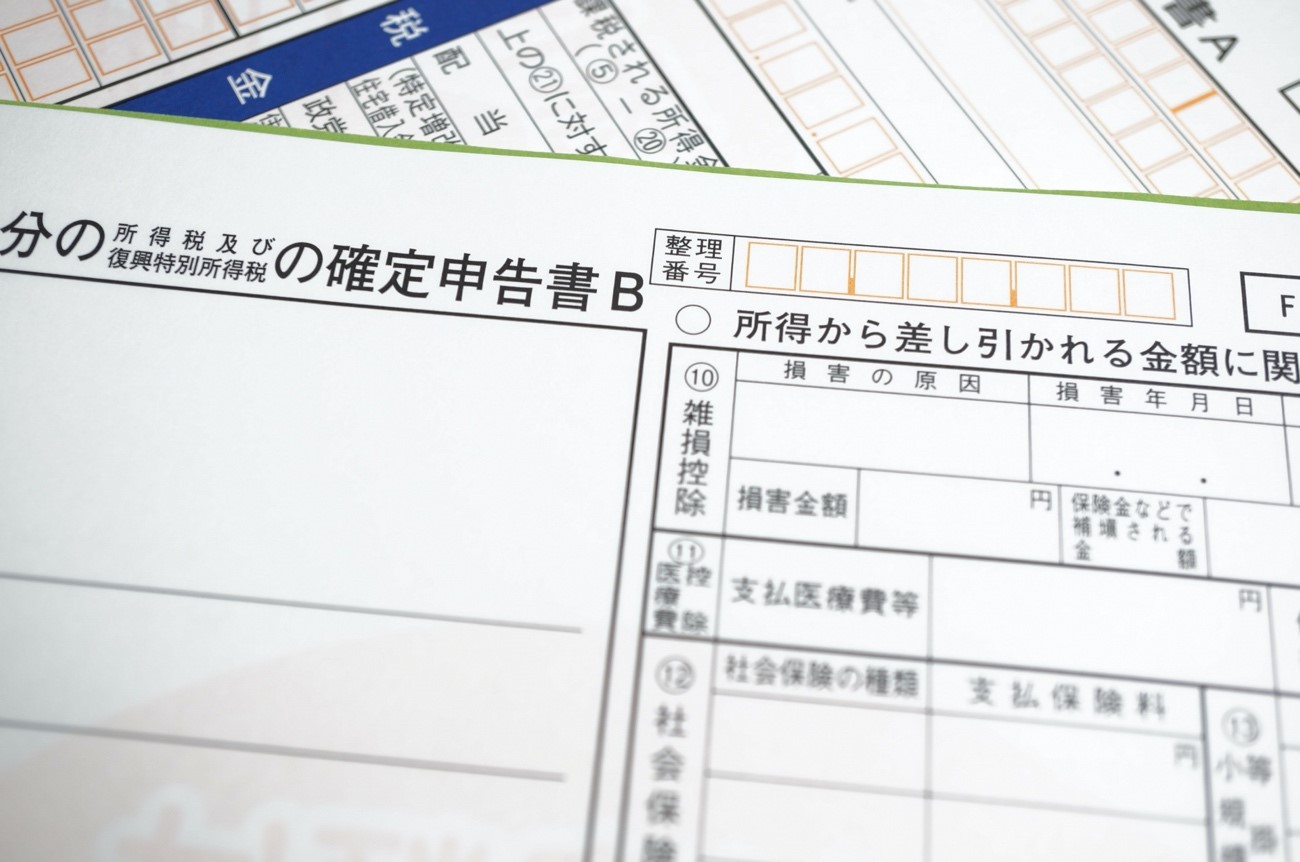

雑損控除で節税

自然災害や盗難、横領などにより損害を受けた場合、一定の金額の所得控除を受ける事ができる制度があり、これを雑損控除という。雑損控除を受けられる損害の原因は下記になる。

・震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

・火災、火薬類の爆発など人為による異常な災害

・害虫などの生物による異常な災害

・盗難

・横領

雑損控除の対象となる者は資産の所有者であり、納税者または納税者と生計を共にする配偶者やその他の親族で、その年の総所得金額等が38万円以下(令和2年分以降は48万円以下)の者となる。

対象とされる資産も条件があり、棚卸資産(収益獲得のために用いられるもの)や事業用固定資産または生活に通常必要でない資産のいずれにも該当しない資産のことをいう。

雑損控除の金額は下記の計算式で求める事ができる。

1:(差引損失額)−(総所得金額等)×10%

2:(差引損失額のうち災害関連支出の金額)−5万円

上記2つのうちいずれか多い方の金額が適用される。

災害関連支出の金額とは、災害により滅失した住宅や家財等、解体または除去するために発生した金額の事をいう。1の計算を求める場合、まず差引損失額を求める必要がある。差引損失額の計算式は下記のようになるので確認していただきたい。

差引損失額=(損害金額)+(災害等に関連したやむを得ない支出の金額)−(保険金などにより補填される金額)

※損害金額:資産の損害を受けた時の直前における時価を基にして計算した金額

※災害等に関連したやむを得ない支出の金額:災害関連支出の金額に加え、盗難や横領により損害を受けた資産の原状回復のために発生した金額

※保険金などにより補填される金額:災害などに関連して受けた保険金や損害賠償金などの金額

雑損控除を受けるための手続きは、確定申告書に雑損控除に関する事項の記載と災害等に関連したやむを得ない支出の金額の領収を証明する書類を添付または提示する事になっている。

保険金が損害額よりも下回った場合は、確定申告で雑損控除を行えば所得税の軽減免除が適用できて負担も減らすことができるため、ぜひ検討していただきたい。最後に雑損控除の計算例を記す。

1:(差引損失額)−(総所得金額等)×10%

2:(差引損失額のうち災害関連支出の金額)−5万円

【1の計算例】

所得金額400万円、資産時価50万円、災害関連による支出10万円、保険金10万円の場合

50万円(資産時価)+10万円(災害関連による支出)−10万円(保険金)=50万円(差引損失額)

50万円(差引損失額)−400万円(総所得)×10%=10万円

【2の計算例】

10万円(災害関連による支出)−5万円=5万円

【1の計算例】10万円と【2の計算例】5万円により多い方の金額となるため、1番の10万円が控除される。また、損失額が大きくその年の所得金額から控除しきれない場合は、翌年以後に繰り越して控除する事ができる。ただし、雑損控除はマイナスの金額となる場合は控除されない。計算式を見ていただければわかるが、5万円を超えなければ控除されないので注意していただきたい。

詳しくは国税庁のホームページに概要が記載されている。下記に国税庁のU R Lを添付するので確認していただきたい。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1110.htm

建物の全損の補償条件と生活再建に関しての支援策

台風による災害で種々の被災を受けた方々に対する生活再建の支援策が地方自治体に用意(注4)されている。以下のURL(注4)は、東京都の事例を示しているが有用な支援策があるので住居のある地方自治体に問い合わせることをお勧めする。

注4)生活再建支援制度と手続

https://www.metro.tokyo.lg.jp/INET/OSHIRASE/2015/08/DATA/20p7o418.pdf

火災保険は損害状況が段階的に区分されていて、その損害に応じた保険金額が支払われる。損害の程度を示す範囲は保険会社によって異なるが、建物の全焼または全損は保険金額の上限まで支払われ、半焼または一部焼失の場合は損害の程度に応じて保険金が支払われる。全焼または全損と半焼または一部焼失の度合いは下記に記す。

・全焼した場合

・修理、再建築、再取得のための金額が保険金額を上回った場合

・床面積の80%以上が損失または流失した場合

・損害額が建物を再取得するための額の80%以上になった場合

柱一本でも残っていると保険金が下りないという話があるが、これは間違いだ。柱が一本しか残らなかった場合、建物の80%以上が焼失している事になるため全損として扱われる。

また、建物が半焼程度であっても、建物の再取得または再構築するための額が80%以上かかる場合も同じように全損扱いになる。

全損で支払われる保険金が再調達価額よりも上回っていると超過保険の状態になっているので、保険料の一部が無駄になってしまう。このような事がないように設定する保険金の額をチェックしておく事が大切だ。

公的な支援

一定の自然災害により住宅が全壊してしまった場合、最高3(百万円)の支援金が給付される被災者生活再建支援制度(注5)という仕組みがある。

市町村レベルで10世帯以上の住宅全壊被害が発生、都道府県レベルで100世帯以上の住宅全壊被害が発生した災害に対して、以下①―④の条件に該当した被災者は被災者生活再建支援金の支給対象となる。

①住宅が“全壊”した世帯

②住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯)

注5)被災者生活再建支援制度の概要

工事会社の選定と見積もりの取り方

火災保険は、被災した状態から元の状態に戻す原状回復を目的とした保険金が支払われる。この保険金を原資に被災した部分の修理を行なうことになるので、出来る限り優良工事会社を選びたいものだ。以下に優良工事会社を選定するポイントを記載しておくので参考にして欲しい。

基本は、複数の工事会社に見積を依頼する相見積もりだ。複数の工事会社に依頼する際には、明確に他社にも依頼している旨(競争入札)を伝えることが重要だ。これだけでも交渉の主導権を握るカギになる。

①価格だけで選ばない

→ 価格を最重要視しがちだが、安かろう・悪かろうの例がある

→ 見積価格の理由を説明してもらう

→ 説明を面倒と思わない会社が候補となる

②書面での契約

→ 口約束の会社は対象外

→ 打合せ議事録が作成されるなら信頼感は向上

③会社の実績と所在地

→ 仕事の正確さや丁寧さが解る

→ 所在地に変化が無いことは周辺からの信頼感が高い可能性あり

④提案力(知識・ノウハウ)

→ 質問に適格に回答できる

→ コストダウン提案大歓迎

→ 機能向上・品質向上(高価格化)の提案も聞こう

⑤対応スピード

→テキパキでなく契約をせかす場合には注意

上記で述べたように見積もりは複数の業者に依頼し、相見積もりを行う事が大切だ。

相見積もりを行う事で会社の比較ができ、どのような工事を行うか、使用する材料は何か、いくらの価格で提供してくれるのかを比較する事ができる。見積もりを比較するポイントは、決して金額だけではないという事が重要だ。

さらに見積書に記載する工事内訳が詳しく書かれている事も会社を選定するためのポイントとなる。優良な業者の見積もりはしっかりと詳細に工事内訳が記載されている。工事内容が書かれていなかったり、工事数量がすべて一式と記載されていたりする業者の見積もりは要注意しておこう。下記に屋根葺き替え工事の2つの見積もり例を記す。

| 工事名 | 工事内容 | 数量 | 単位 | 単価 | 金額 |

| 仮設工事 | 仮設足場組立設置 及び 撤去 | ○○ | ㎡ | 〇〇 | 〇〇 |

| 屋根工事 | 既存屋根解体 | ○○ | ㎡ | 〇〇 | 〇〇 |

| 発生材処分費(アスベスト含有) | ○○ | ㎡ | 〇〇 | 〇〇 | |

| 新規野地板重ね張り 構造用合板12mm厚 | ○○ | ㎡ | 〇〇 | 〇〇 | |

| 新規ゴムアスファルトルーフィング敷き | ○○ | ㎡ | 〇〇 | 〇〇 | |

| 新規屋根材葺き ケイミュー :コロニアルクァッド | ○○ | ㎡ | 〇〇 | 〇〇 | |

| 新規棟、ケラバ、谷、雨押え、水切り板金設置 | ○○ | m | 〇〇 | 〇〇 | |

| 諸経費 | 運送費、荷揚げ費 | 1 | 式 | 〇〇 | |

| 養生費 | 1 | 式 | 〇〇 | ||

| 合計 | 〇〇 |

| 工事名 | 数量 | 金額 |

| 仮設足場 | 一式 | 〇〇○ |

| 既存屋根解体 | 一式 | 〇〇○ |

| 新規下葺き材敷き 及び 屋根材葺き | 一式 | 〇〇○ |

| 新規板金設置 | 一式 | 〇〇○ |

| アスベスト含有発生材処分費 | 一式 | 〇〇○ |

| 諸経費 | 一式 | 〇〇○ |

| 合計 | 〇〇○ |

見て歴然と思うかもしれないが、最初に記されている見積もりの方が数量や単価、製品名など工事内訳が詳細に書かれている。

後者の見積もりは工事をすべて一式で記され、どれくらいの数量か不明だ。また、使用される材料の記載がないためどんな仕上がりになるかも見積もり上では判断ができない。

このように見積書に詳細が記載されていないと工事費用が妥当か判断できないばかりか、製品や工事の仕様の違いがあっても見積書では判断ができず「言った、言わない」のトラブルになる恐れがある。

このような事がないように業者には見積書を詳細に記載してもらうように依頼することが大切だ。もし、詳細な見積書の提出をごねる業者であれば、その時点で選定から外しておくのが無難だろう。

賃貸の場合の火災保険はどうするか

戸建てやマンションなど持ち家の場合は火災保険の加入は当然のことだろう。では、賃貸の場合はどうなるかというと、持ち家ではないから火災保険に加入しなくていいというわけにはならない。

一般的に賃貸住宅に入居する際は、火災保険の加入が求められ、この火災保険と一緒に付いてくるのが借家人賠償責任保険と個人賠償責任保険、修理費用補償だ。

賃貸住宅は物件を返す時に原状回復が義務付けされている。もし、借りている物件に損害がある場合は元どおりにしなければならないため、修復するための修理費用が必要になるが、その費用を負担してくれるのが借家人賠償責任保険となる。

また、賃貸に住んでいるとはいえ、生活の仕方や出来事は持ち家に住んでいるのと変わらないため、思いがけないトラブルが起こる可能性がある。トラブルで多いのが漏水や水濡れだろう。

自分が生活している部屋以外に下の階の人にまで被害を与えてしまった場合は、その損害を賠償しなければならない。このような時に適用されるのが個人賠償責任保険となる。

少しややこしいかもしれないが、借家人賠償責任保険と個人賠償責任保険の違いについて下記に記す。

借家人賠償責任保険:自分が大家または管理会社に借りている物件の損害を賠償するための補償(原状回復義務)

個人賠償責任保険:自分の過失により他人に与えた損害を賠償するための補償

また、修理費用補償は、自分の過失がなくとも賃貸物件の窓や玄関の鍵など賃貸契約上自分が修理しなければならないと決められているものを修理した時の費用を補償するものだ。

賃貸に入居する際は火災保険の加入が求められるのが通常だが、賃貸物件によっては異なる可能性もある。そのため賃貸契約の際は必ず大家または管理会社に確認をとる事が大切だ。

台風の統計を知って正しい防災を

ハリケーンに襲撃された地域が水害で湖のような様子を目にするが、地球の気候変動の影響で巨大化していると言う。体感的には豪雨が多発しているが、気象統計的に実態を把握しよう。現象を正確に理解することで正しい防災の準備ができる。

台風とは?

北回帰線と南回帰線で挟まれた熱帯の海上で発生する低気圧が“熱帯低気圧”だ。この熱帯低気圧が、赤道以北・東経180度以西の北西太平洋又は南シナ海に存在し、低気圧域内の最大風速が17m/s(風力8)以上のものが台風だ。

台風は上空の風で流され地球の自転の影響で北へ向かう。低緯度では東からの貿易風で台風は西へ流されながら次第に北上し、上空で偏西風が吹いている中・高緯度に来ると台風は速い速度で北東へ進行する。

注6)気象庁HP 台風とは

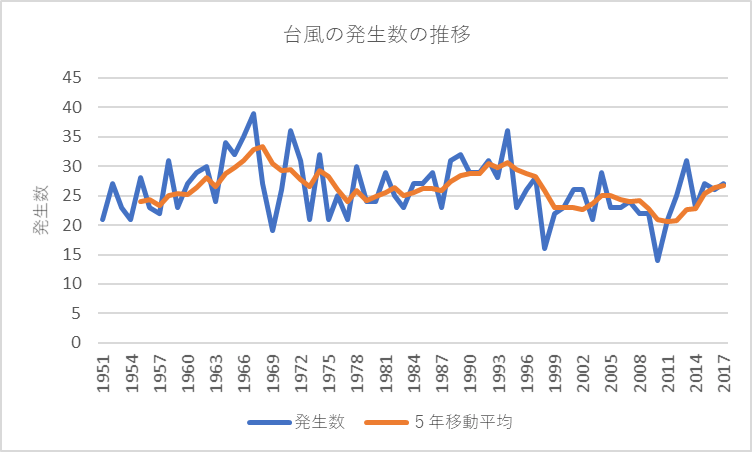

台風の発生数の推移

台風の発生数の推移を図1に示す。これによると、単年の発生数のハンチングが大きく傾向は掴みにくいが、5年移動平均で発生数の推移をみると、台風は周期的に増減していることが分かる。

図1 台風の発生数の推移

注7)気象庁HP 台風の発生数

http://www.data.jma.go.jp/fcd/yoho/typhoon/statistics/generation/generation.html

ただ、発生数の増減を繰り返しながらも全体的な傾向として発生数は減少しながらハンチングしている様にも見受けられる。

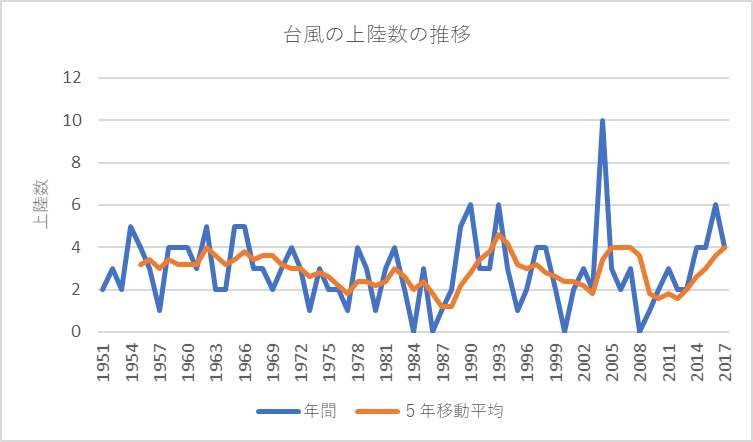

台風の接近数・上陸数の推移

台風による災害を考える時、台風がどの進路を進むかが大きく影響する。いくら発生数が多くとも、接近・上陸しなければ被災の可能性は低くなる。そこで、地域別に台風の年間平均接近数(注8)を示したのが表1だ。

注8)気象庁HP 台風の接近数

http://www.data.jma.go.jp/fcd/yoho/typhoon/statistics/accession/index.html

これより、沖縄~九州南部の日本の南部地域に台風の接近数が多く、東北~北海道の日本の北部は台風の接近数が少ないことが分かる。

また、台風の上陸数の推移(注9)を示したのが図2だ。上陸数も発生数と同様に単年でのハンチングが多いいことが分かるが、5年移動平均をみると上昇傾向にある。体感的にも一致したデータとなっている。

図2 台風の上陸数

注9)気象庁HP 台風の上陸数

http://www.data.jma.go.jp/fcd/yoho/typhoon/statistics/landing/landing.html

台風の接近数は地域的な特性もあるので、その地域の災害履歴を調べて火災保険の特約の選択に活かすのも賢い保険の加入方法だ。

雷の発生も考慮

台風で心配されるのは強い風や大雨による洪水、土砂崩れの被害ではないだろうか。台風によって起こる強風は建物の屋根を破壊し、周辺に損害を与える。

洪水は床上浸水を起こし、汚泥が混ざって室内の衛生面も悪くさせる。しかし、台風の損害は風水害を想定されがちだが、台風の恐怖はこれだけではない。

台風は雷を起こし、落雷による過電流の影響でコンセントやテレビなどの電化製品が壊れる恐れがあるのだ。また、落雷して建物に損害を受ける事も考えられる。このように台風は風水害の他に雷の被害も想定されるため、火災保険の補償範囲に雷補償が受けられる事を把握しておく事が大切だ。

まとめ

風による災害は、実例にみられる様に洪水だけでなく大風による建物や車庫へのダメージもある。災害の規模や被害の大きさから洪水等の水害が、台風では注目されるが屋根や雨樋、車庫等の破損も大風で生じる場合が多い。この様な被害は見逃し勝ちで修理する際にも火災保険が適用可能ということを失念して自費で修理してしまうことが多々ある。

本稿の読者は雨樋や車庫のダメージも火災保険で対応可能なことを知ることができたので、不幸にも被災した場合には火災保険で修理してほしい。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。