2014年2月に発生した豪雪はまだ記憶に新しい。10年に一度という強烈な寒波が日本列島を覆いかぶさり、中国・四国地方から東北地方にかけて大雪をもたらした。

首都圏でも30~80cmの積雪を記録し、政府は「豪雪非常災害対策本部」を設置して、豪雪の対策を実施した。各地で交通機関が麻痺し、大雪により建物が倒壊したり、カーポートや倉庫などが損壊するという被害が多発した。

こういった雪による災害に火災保険が適用されるのだろうか?

この記事読むことで理解できること

雪害でも火災保険は適用される理由とは?

火災保険は、火災のときだけしか補償されないと思っている人が意外に多い。一般的に火災保険は、台風や竜巻、大雨や大雪による自然災害によって、家屋が倒壊・破損して被害を受けた場合にも補償してくれるものである。しかしすべてを補償してくれるわけではない。

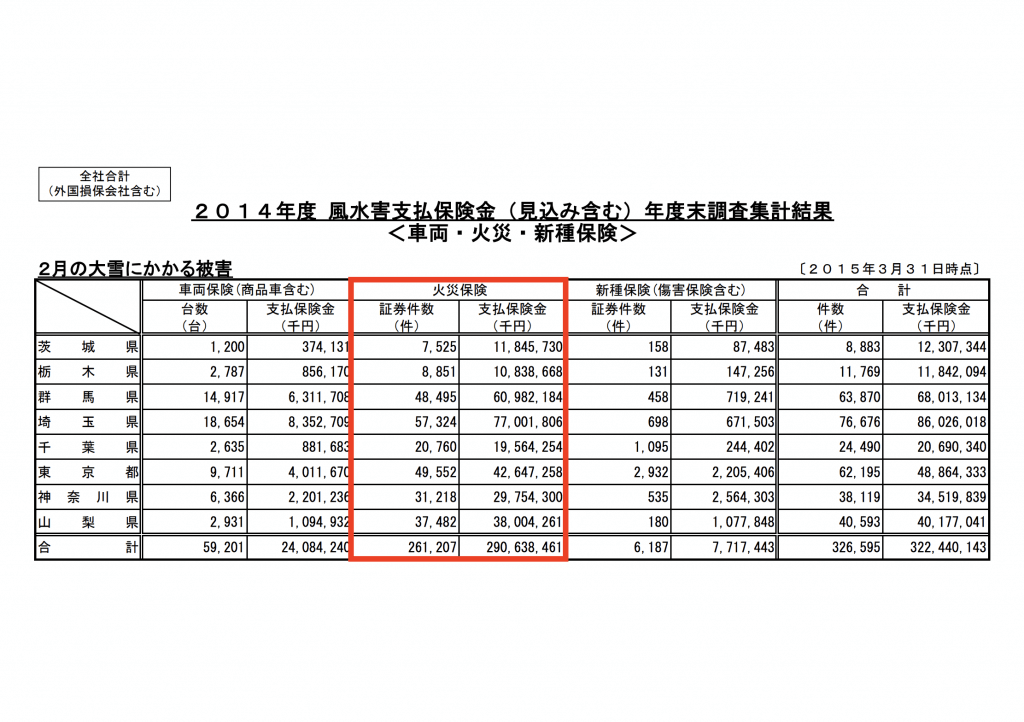

2014年2月にも関東を中心に大雪があったが、その際、損害保険会社の中心的機構である日本損害保険協会が実際に雪害によって支払われた保険金をまとめている。

出典:http://www.sonpo.or.jp/news/statistics/disaster/weather/pdf/2014_w01.pdf

火災保険だけでも、関東エリアで261,207件、合計2,900億円もの保険金が支払われている事実は驚きである。

今回は、雪害によって建物等に被害が発生した場合、例えば、家屋そのものの倒壊、屋根や雨どいの損壊、フェンス、カーポートや倉庫などが壊れた場合の事例を挙げて、どこまで火災保険が適用されるのかを検証する。

一般的には、風災・雹(ひょう)災・雪災は、まとめて補償の対象になり、それらによって被害が生じた場合、その損害を補償してくれる。

<損保ジャパン>

出典: http://www.sjnk.co.jp/~/media/SJNK/files/kinsurance/habitation/sumai/sumai1709.pdf

<あいおいニッセイ同和損保>

出典:https://www.aioinissaydowa.co.jp/personal/product/tough/house/building_comp.html

<三井住友海上>

出典:http://www.ms-ins.com/pdf/personal/kasai/gk.pdf

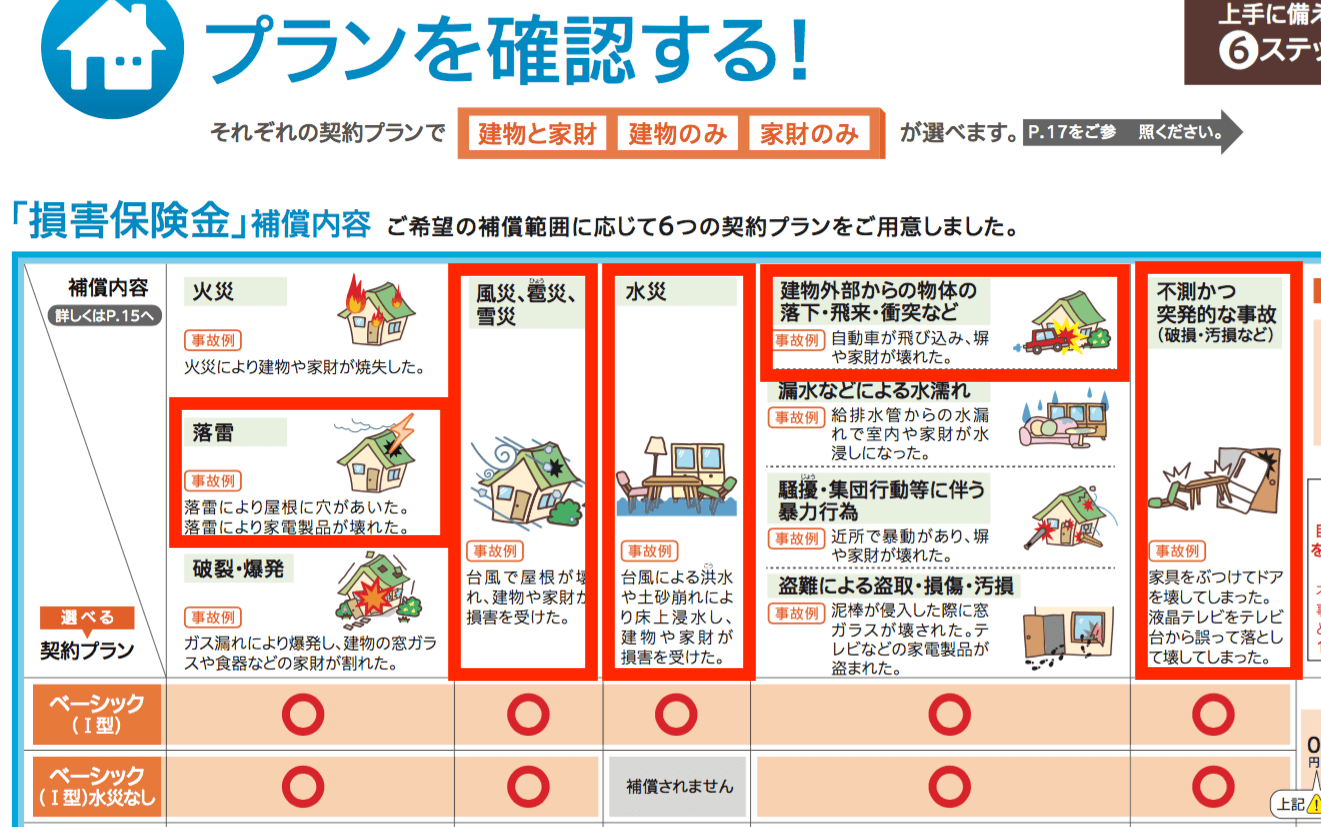

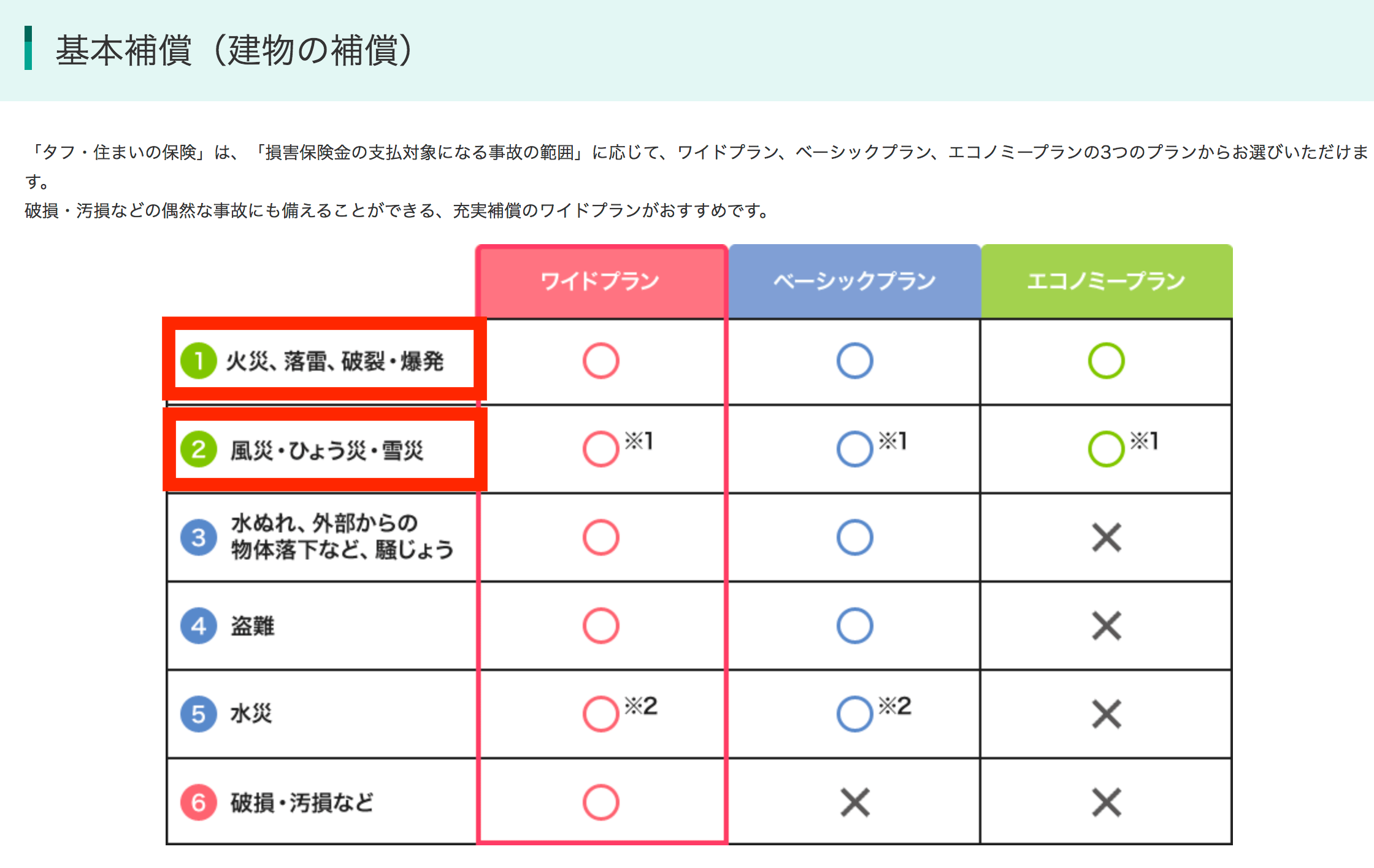

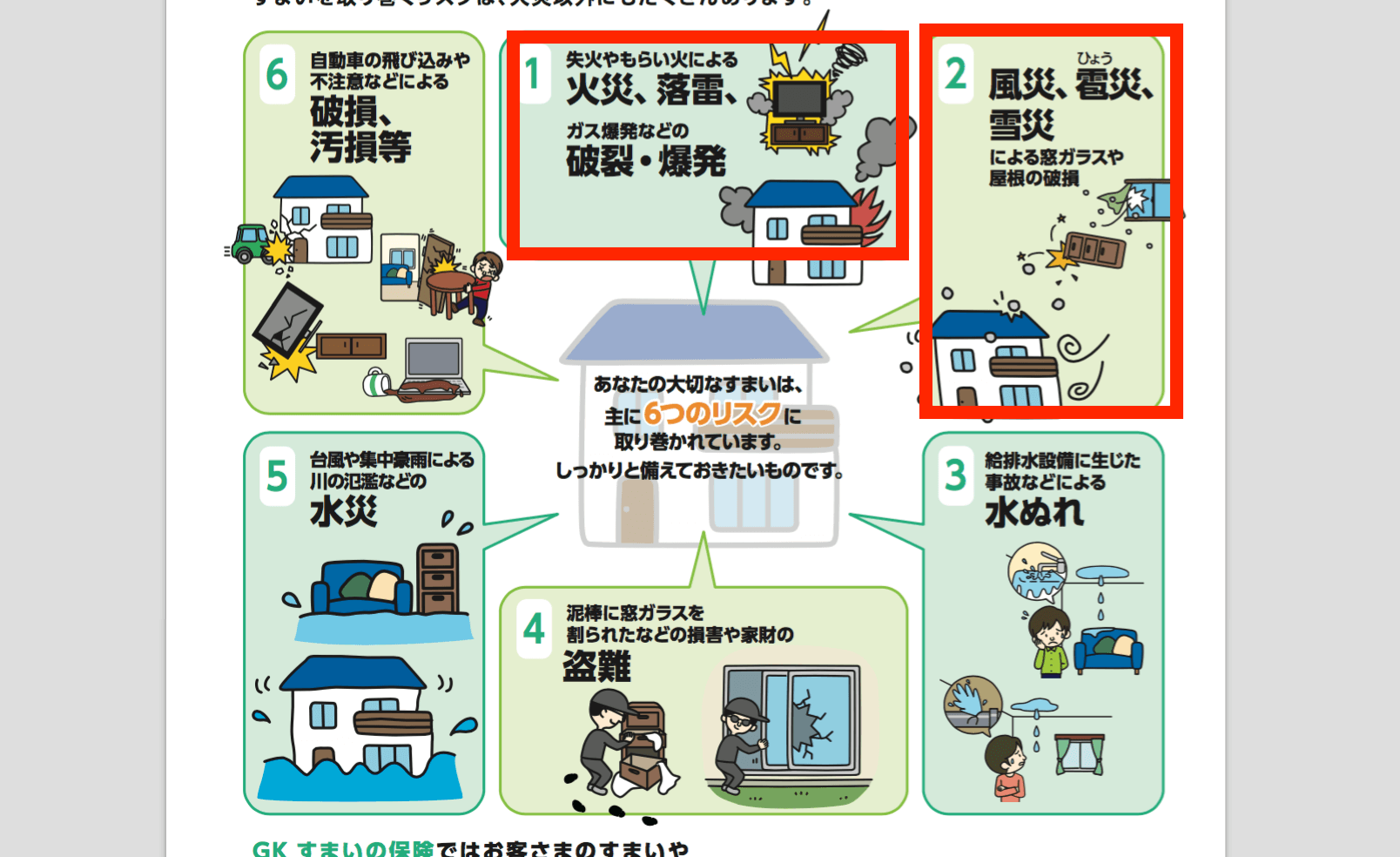

最近では、一律に補償範囲が決められるのではなく、契約者が補償の範囲を選択できる「新タイプ」が登場。

「住まいの保険」や「マイホーム保険」と呼ばれている火災保険であるが、このタイプでは、雪害をその中に入れていないと補償されないので、注意が必要である。

重要なのは、今加入中の火災保険の補償範囲がどこまでなのかをチェックすること。証書を見れば分かることなので、すぐに確認した方が良い。但し平成15年以前に加入した場合はそのほとんどがパッケージとして雪害が含まれているので安心して頂きたい。

雪害による被害で火災保険が適用される事例を検証

それでは、具体的に雪害による被害の6つの事例を挙げて、火災保険が適用されるのかどうかを検証してみる。

①大雪の重みで家屋が倒壊した。

火災保険の対象物は建物であるため、家屋が倒壊した場合は、問題なく保険が適用され、損害が補償される。

②氷柱で屋根や外壁、雨どいが破損した。

屋根や外壁、雨どいは建物の構成物であるから、問題なく適用される。氷柱は雪がもととなって発生する雪害であるため補償の対象になるのも明らかである。

③雪の重みで物置が壊れた。

火災保険は建物に限定されず、その付属設備まで補償が及ぶ。一般的には、同一敷地内にある「門」「塀」「物置」などは付属設備と見なされるので、「物置」も損害が発生すれば、補償される。

④雪崩で家を囲っているフェンスが壊れた。

フェンスは「塀」に該当し、建物の付属設備と見なされる。雪崩も雪害であるため損害が発生すれば、補償される。

⑤雪の重みでカーポートや倉庫が押しつぶされた。

「カーポート」や「倉庫」が建物の付属設備と見なされるかであるが、同一敷地内にあれば、物置等に準じて付属設備と見なされる可能性が高い。ただし倉庫の場合、規模により明らかに独立した建造物と見なされる場合は対象外になる。

⑥吹雪でTVアンテナが曲がってしまった。

TVアンテナが付属設備と見なされるかどうかであるが、その可能性は高い。なお、保険契約時にはなく、後から設置された付属設備にも火災保険が適用されるかが問題になるが、適用されるケースが多く見られる。

火災保険の補償する内容と対象は?

上記で火災保険の雪害による適用ケースをお伝えした。火災保険は雪害の他にも対象とされるものがある。ここでは、火災保険の補償する内容と対象についてお伝えしていく。

補償内容と対象

火災保険に適用する対象は下記になる。

・風災

・雹(ひょう)災

・雪災

などの自然災害が原因して建物が損傷した場合に保険金が支払われる。

風災は台風、旋風、竜巻、暴風などで、風の強さの基準は「最大瞬間風速20m/秒以上」とされている。

雪災は豪雪による雪の重みや雪の落下による事故、または雪崩をいう。雪解けによる漏水や融雪洪水、除雪作業による事故は除かれる。ただし、融雪洪水による建物の損害は火災保険に水害補償がついている場合、水害補償でカバーすることができる。

火災保険で補償する対象もしっかり確認をしておきたい。火災保険が補償する対象は建物のみを対象とする場合と建物と家財を補償対象とするので分かれている。

建物のみを補償対象とする場合は、建物本体のみではなくシステムキッチンやシステムバス、トイレなど建物の中にあり動かすことができないものも対象となる。また、屋根に積もった雪が落下し給湯器を破損した場合も補償対象だ。

家財は何らかの自然災害により建物の外壁が破損、室内にまで被害が及び家財が破損した場合補償対象となる。家財は建物がある敷地内に収容される冷蔵庫などの家電や自転車などが該当する。

火災保険でも住宅総合保険は補償対象が増える。

・火災保険に含まれる風災・雹災・雪災の自然災害

・水害・洪水・高潮・土砂崩れ

・車や飛行機など建物外部からの物体の落下・飛来・衝突による損傷

・デモや暴力集団などの騒集団行動、または労働争議に伴う暴行・盗難による損害

上記のものが補償対象となる。このようなケースで損害を受けた場合、まず損害した箇所の写真の撮影や損害を受けた日時を記録することをおすすめする。

自動車・ウッドデッキ・外壁が保険適用できないケースとは?

【積雪が原因して車が損傷する場合】

積雪による車の損傷は火災保険が適用されない。雪害によってカーポートが損害した場合、駐車している車にも被害を受ける可能性があるが、車の損害の場合は火災保険ではなく車両保険となる。

【ウッドデッキなど外構の修理に火災保険を利用する場合】

ウッドデッキなどの外構は、同一敷地内にあれば建物の付属設備として見なされるため保険が適用できる可能性は高い。しかし、保険内容によっては適用に条件が含まれている場合があるので注意していただきたい。

例えば「同一敷地内にある屋外設備や装置などの場合、1回の事故につき1敷地内ごとに50万円」という記載があると、ウッドデッキなどの外構設備の被害は50万円までが上限となり、50万円以上は補償されない。

【外壁修理に火災保険を利用する場合】

外壁のケースでいうと損害の対象が劣化によるものかどうかによる。これは判断するのが難しく適用されない可能性もあるので十分に注意していただきたい。外壁の亀裂や破損により雨漏りが起きた場合、その原因によって保険が適用できるか判断する。そのため原因が判断できない場合は専門業者に依頼することをおすすめする。

また、外壁の亀裂の修理はコーキング補修で済む可能性があり、修理費用は20万円以下で収まるだろう。この場合は補償対象とはならないので注意しておこう。ただし、建物の2階部分の修理など足場の設置が必要な場合、足場の費用は高額なため保険が適用できる可能性は高い。

保険を利用して外壁塗装ができるかということだが、基本的に外壁塗装のみを行うとなると難しいだろう。なぜかというと、火災保険が適用できる条件は風災や雹災、雪災、建物外部からの衝突・落下などが原因して建物が損害を受けた場合だ。このような損害を受けた場合、外壁塗装のみで修理できるものではない。そのため外壁塗装の他にも修理が必要となることを押さえておいていただきたい。

請求期限に気を付けないと保険金が支払われない

保険金の請求期限は保険法で3年とされているので注意しておくこと。被害を受けたら保険会社に速やかに連絡をすることをおすすめする。

保険会社によっては法律とは異なる期限を設けている場合もある。また、火災保険に加入していることを忘れていたり、加入していることを知らなかったりするなどの理由で連絡が遅れた場合は、時効が過ぎても請求が認められる可能性もある。

雪害は保険で全て賄えるか?修理費用の自己負担額に注意!

雪害による被害であることが明らかであれば、火災保険が適用されるのは当然であるが、自然消耗や経年劣化などで被害が発生している場合は、もちろん対象外になる。

では、誰がその判断をするのか?

火災保険の適用を保険会社に申請すると、保険会社から「損害保険登録鑑定人」が派遣されて損害状況を調査する。損害鑑定人とは、「一般社団法人 日本損害保険協会」が認定する資格である「損害保険登録鑑定人」を指し、「建物や動産の保険価値の算出、損害額の鑑定、事故の原因・状況調査などを行う専門家」である。

保険会社が自社の都合の良い調査結果を出して補償額を低く見積もるのを防ぐために、第三者である損害鑑定人が調査を行うシステムをとっている。

具体的には、損害鑑定人が、実際の被害現場に赴き、被害状況を調査して、申請書に記載された内容が自然災害によるものであるかどうかを判断する。

自然災害による被害と認められた場合、損害額を算定した報告書を作成し、派遣元の保険会社に提出する。

このようなシステムであれば、「これは経年劣化であるから無理だ」と勝手に思い込まずに、取り敢えず試しに保険の適用を申請してみるのが良い。損害保険登録鑑定人がどのような判断をするかわからないからである。

なお、火災保険の適用を申請する手順については、「自然災害でも火災保険が適用されるのか? 4つの事例を検証!」に詳しく記載しているので、参照してほしい。

【修理費用の額によっては自己負担となる】

雪害による被害が発生し、火災保険が適用される場合でも、自己負担が発生することがある。「住宅総合保険」など古いタイプの保険では、「損害額が20万円以上の場合に限る」という条件が設定されていることが多い。

この条件では、損害額が20万円未満である場合は、保険金の支払いの対象外になり、20万円以上なった場合に、損害額の全額が支払われることになる。

そうなると、雪により大きな損額がある場合は、それほど気にする必要はないが、損額が軽微な場合は、20万円というハードルがクリアできるかが問題になる。

自然災害は、被害が少なく済むのがありがたいことであるが、こと火災保険の適用については、被害が少ない場合は、自己負担が発生するので、注意を要する。

また、火災保険の免責額(自己負担額)の考え方だが、免責額が大きいほど保険料も当然安くなる。最近の火災保険は免責金額を補償ごとに設定できるものがあり、0万円、1万円、3万円、5万円、10万円などいくつかパターンが分かれている。

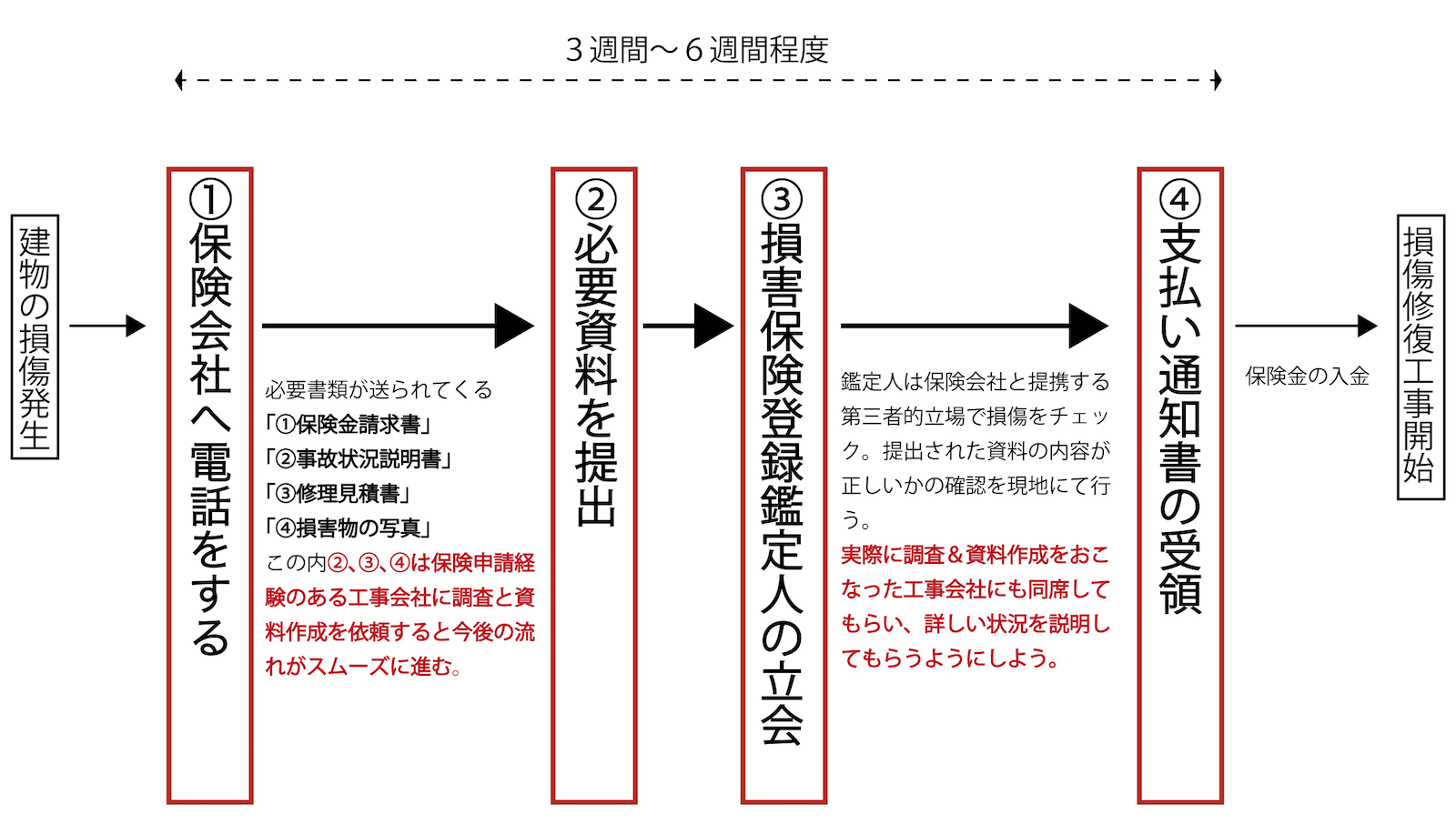

雪害による火災保険請求3ステップとは?

積雪による損害が発生した場合にまずやって頂きたいのが、火災保険証券の確認だ。平成15年以前の契約の場合はどの会社も雪害をパッケージ化していたということもあり問題は無いが、それ以降の場合は自分が契約した火災保険に雪害が含まれているのかをチェックする必要がある。

チェック項目は「保険の種別」「契約日」「契約期間」の3つとなる。

保険の種別が「火災保険」で契約日が平成15年以前であれば雪害適用される可能性は高い。しかし平成15年以降の場合はこの時点ではわからないので保険会社若しくは取扱い代理店に電話をかけて確認をしてみよう。

保険会社に連絡を取ると、申請に必要となる書類「①保険金請求書」「②事故状況説明書」「③修理見積書」「④損害物の写真」が送られてくる。その内②、③、④はご自身で作成するのは難しいため保険申請の経験がある専門の工事会社に損傷箇所の調査も含めて作成してもらおう。

必要書類提出後、必要があれば上述した「損害保険登録鑑定人」が実際に現場に来てチェックを行う。その際は調査を担当した工事会社にも同席してもらい状況の説明をしてもらうようすると話がスムーズとなる。

その後無事、損傷が自然災害によるものであることが認められれば、保険会社より連絡があり、保険金の支払いが行われる。調査スタートから支払い確定まで早くて3週間、遅くとも6週間以内のスパンとなる。

火災保険申請の流れと期間

火災共済とは?

火災保険の他にも建物の損害を補償する火災共済がある。火災保険のように保険業法で規定されているのとは異なり、火災共済は消費者生活協同組合法で規定されているため、事業の法的基盤は違う。

火災共済の種類は下記のようなものがある。

・全労済

・県民共済

・JA共済

火災共済の特徴は、共済の理念としての営利事業を目的としていないことから掛け金が安価であり、割戻金(年度決算で剰余金がある場合、加入者にキャッシュバックされる制度)があることだ。

建物への雪の被害を最小限にするための方法とは?

雪による建物への被害の原因は、主に3つある。

・大雪が降った後の降雨により積雪荷重が増大し鉛直荷重が増加する。

・屋根勾配が緩く、屋根の耐荷重強度の低い(主に鉄骨造の折半屋根)。

・築年数が古く維持メンテナンスがしっかりとなされていない。

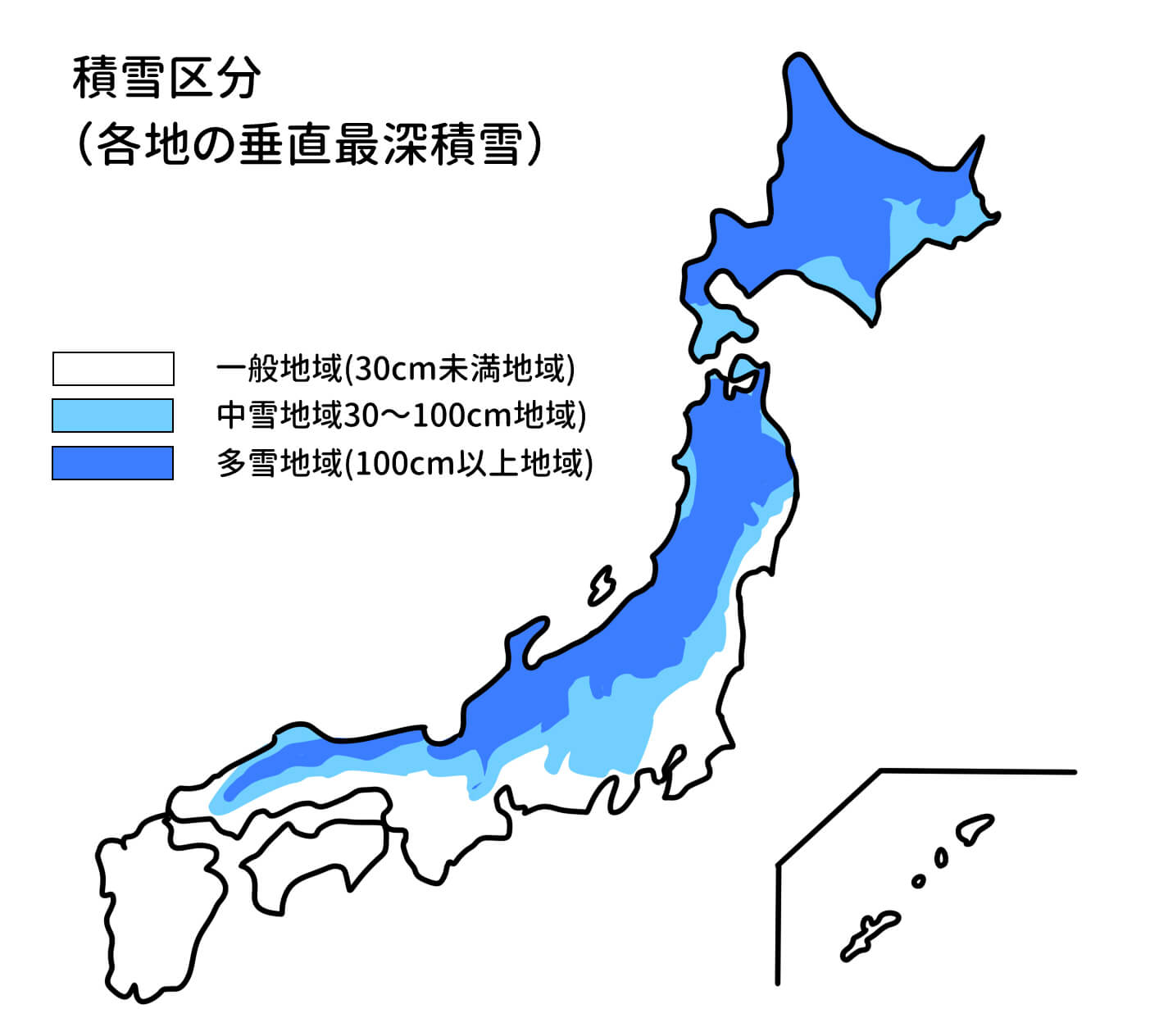

まず建物の屋根の設計する場合、雪が積もった時の荷重を考慮して耐荷重が決められている。多雪地域であればその数値は高く、それ以外の一般の地域の場合は過剰設計とならないために低く設定されている。関東近辺は一般の地域であるため、30cmの積雪に耐えられるように600N/㎡に設定されている。

積雪区分

ここで問題になるのが、一般地域で過去に類のない大雪が降った場合、設計荷重をオーバーしてしまうという点だ。

また一般地域の場合、大雪後に急に温度が上昇することが頻繁にあるため、雪が雨に変わることで雪の重量が増す。

さらに屋根勾配の低い建物場合は、自然と雪が落ちることが無いので大量の水分を含んだ重い雪が屋根に載っている状態となる。

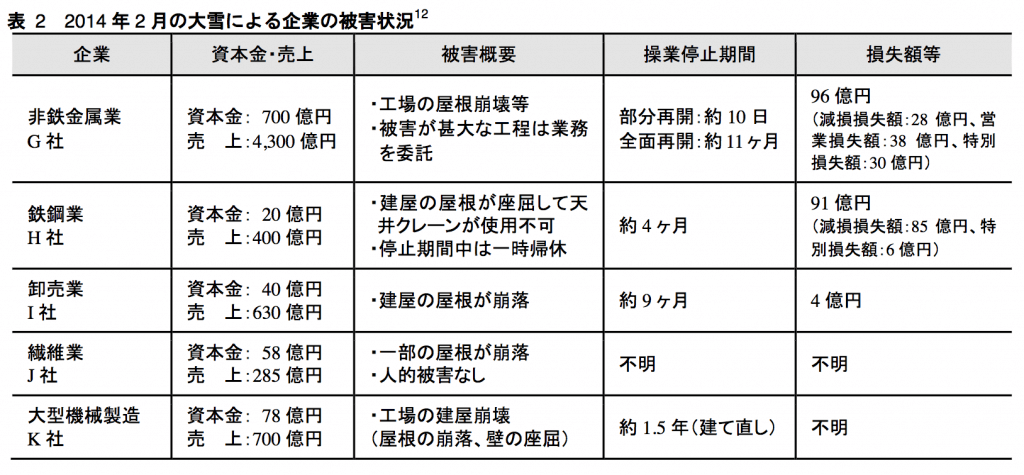

実際に2014年2月に襲った大雪では、一般地域である関東近郊で工場等の勾配の緩く、強度の低い屋根を持つ建物を中心に被害が発生した。

出典:http://www.sjnk-rm.co.jp/publications/pdf/r129.pdf

ではこのような状況への対策はどのようにすればよいのだろうか?

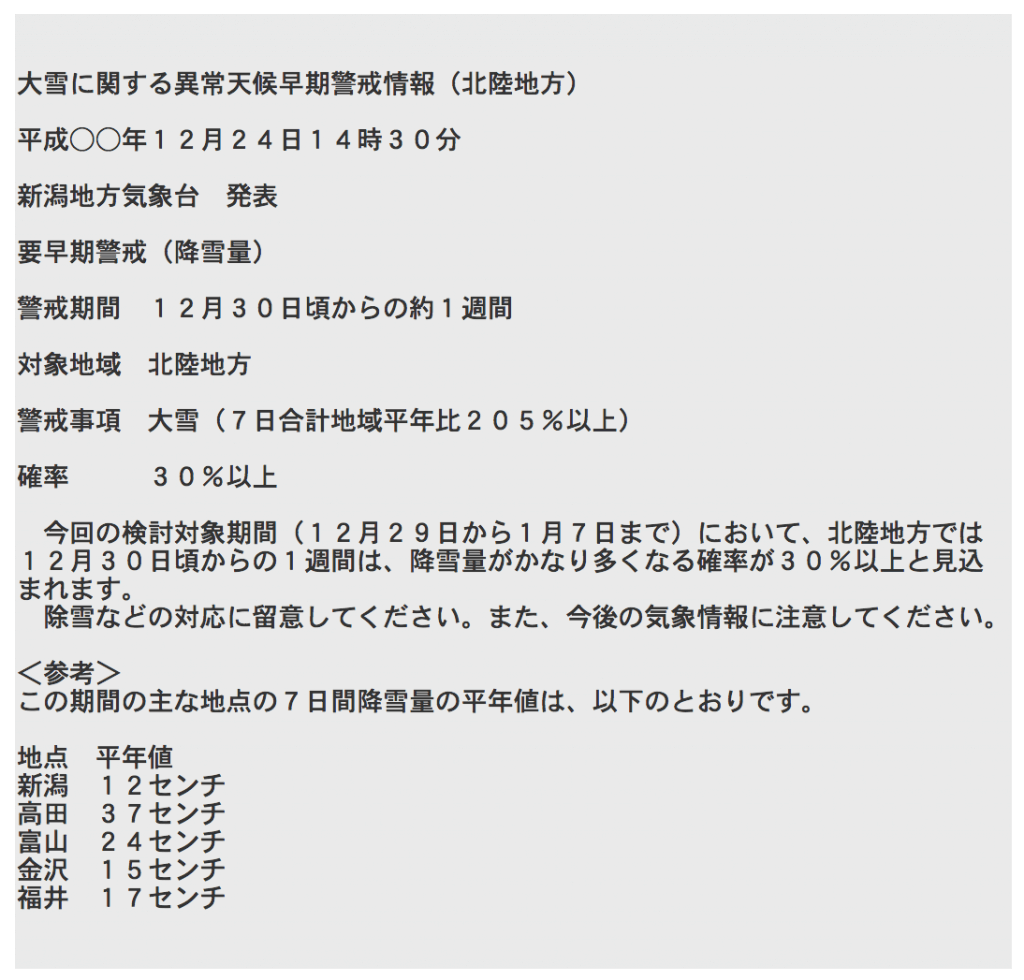

早期の情報収集

気象庁は通常よりかなり多い積雪が予想される場合、(可能性が30%以上の場合)「異常天候早期警戒情報」を発表する。警戒が必要となる期間の5日前に気象庁のWEBサイトに発表されるのでこまめにチェックをして事前対策をするのが良いだろう。

かなり多いの程度であるが、状況によっては、家屋の倒壊や交通への影響、果樹やビニールハウスなど農作物、施設への影響もあり得るので十分に注意したい。

「大雪に関する異常天候早期警戒情報」の情報文の例 出典:http://www.jma.go.jp/jma/kishou/know/kurashi/soukei_kousetsu.html

備蓄品を準備する

まず必要となるのがスコップ除雪道具だ。ホームセンターに行けば安価なものがあるので準備をしておこう。その他、また道路寸断や断水への対策として、地震や水害などの他の自然災害時と同様に、水や食料の備蓄は忘れてはならない。また停電時用のろうそくなどの照明と、情報が収集できるようにラジオ、そして防寒器具があると便利だ。

https://amzn.to/35hvFnc

除雪を行う

そして最も重要なのが除雪作業だ。建物に於ける雪害で最も大きな要因が屋根に積もる雪だ。上述したように降雪後温度が上昇し降雨に変わると積雪荷重は大幅に上がってしまうのでそうなる前に除雪するのが望ましい。

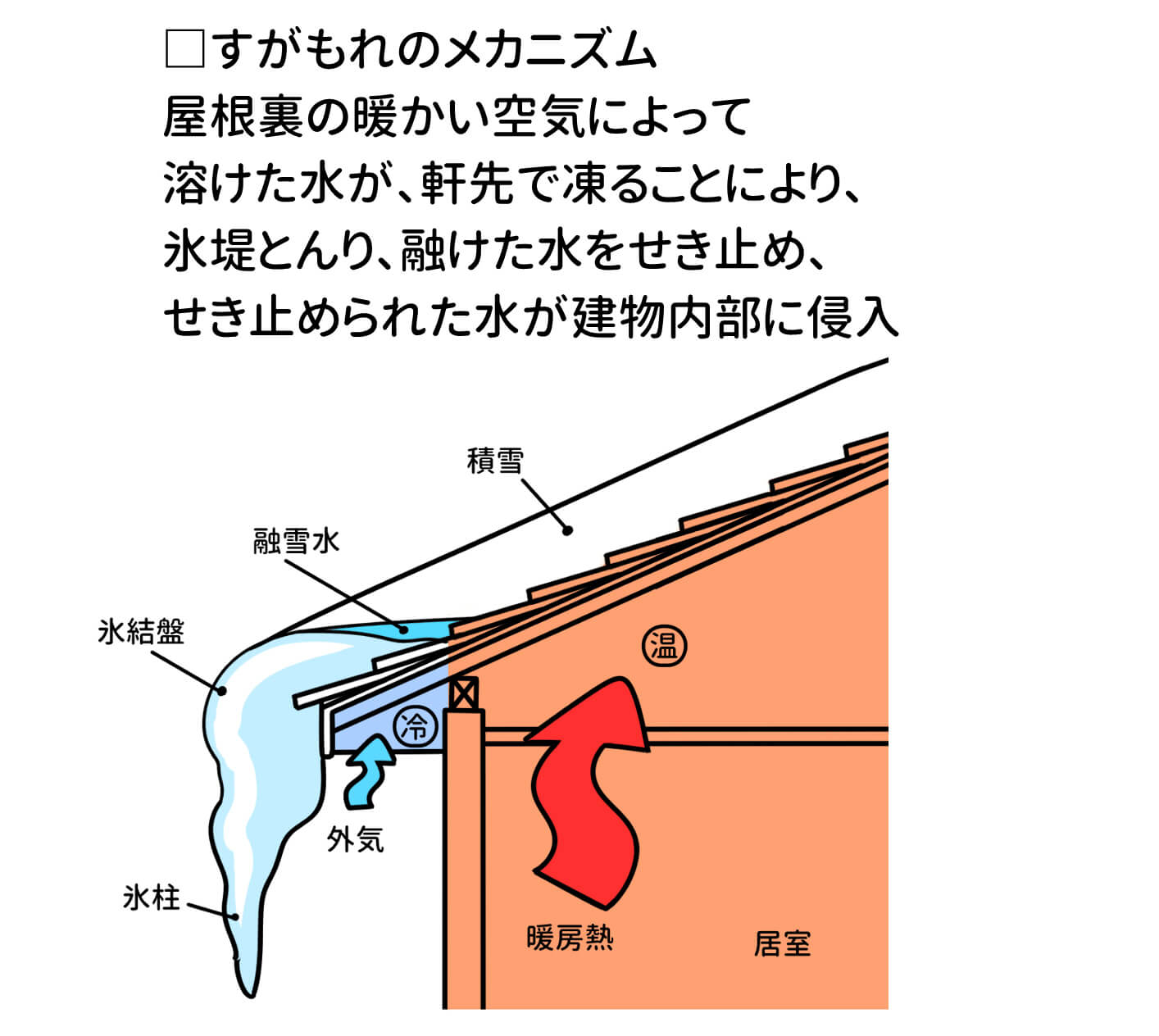

また「すがもれ」による室内への漏水、雨漏りにも十分に注意しなければならない。「すがもれ」とは軒先の雪が凍りることで、室内の温かい空気によって溶けた雪解け水が塞き止められることで室内への漏水となる減少だ。よって軒先で凍る前に除雪する必要がある。

すが漏れイメージ

また除雪の際は事故がつきものであるため、下記点に注意して行って頂きたい。

・作業は必ず2人以上で行う

・建物のまわりに雪を残した状態で雪下ろしをする

・晴れの日は屋根の雪が溶け始めているので滑り易い

・はしごは必ず固定し屋根から60cm以上、上に出すようにする

・たとえ低い屋根であっても決して油断をしてはならない

・必ず命綱とヘルメット滑りにくい靴を準備する

・作業する際は必ず携帯電話を持っていく。

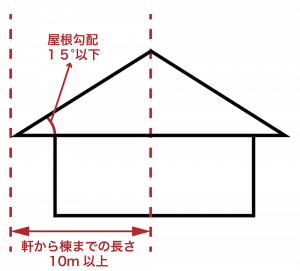

また、建物設計時における鉛直荷重の問題については、2014年2月の被害状況を加味し、建築基準法告示改正が行われた。積雪荷重に降雪後の降雨を考慮し割増係数を乗ずる必要性が生じたのである。公布は2018年1月15日、施行は2019年1月15日になる予定だ。

対象建物は下記の通り。

・多雪地域以外の建物

・スパンが大きい(棟から軒までが10m以上)

・屋根の勾配が緩い(15°以下)

・屋根の重量が軽い(屋根版がRC造及びSRC造以外)

告示改正の対象となる建物

よって今後新しく建てる上記建物については2014年2月のような被害が発生することは無いだろう。

保険活用の現状復帰と併せて考えたい修理と業者選びの注意点

火災保険で支払われる費用は、基本的に現状復帰にかかる修理までだ。しかし、現状壊れていない部位は修理する時にそのままとなるため、交換の時に修理した部分を解体しなければいけないケースもある。

先の事まで考えておくと現状復帰の修理に併せて行っておいた方がいい部位の修理もあるということだ。ここでは、既存の状態や年数によっては現状復帰に合わせて行っておいた方がいい修理内容についてお伝えする。

雪止めの設置

雪害が原因して屋根に損害を受けたときに、現状の屋根に雪止めが設置されていなければ屋根の修理と合わせて雪止めを設置してもらうといいだろう。雪止めとは屋根に積もった雪の落下を防止する部材だ。

屋根に積もった雪が落下すると隣家や通行人に被害を与えてしまう可能性があるため、雪止めを設置していた方が安全だ。雪止めは後付けで取り付けることができる。足場を設置する修理の時は一緒に雪止めを設置することをおすすめする。

雨樋の交換工事

火災保険を利用して屋根の修理を行う時は、屋根に付随する箇所の修理も検討した方がいいだろう。上記でお伝えした雪止めと同様に雨樋も屋根の工事のときに合わせて行う工事の一つだ。

雨樋も雪害によって壊れやすい箇所だが、もし雪害の時に雨樋が破損しなかった場合は、現状の雨樋の年数や劣化具合を見て修理するか検討することをおすすめする。

「壊れていないのになぜ修理しなければいけないのか」と思うかもしれないが、雨樋の修理や交換は足場の設置が必要だ。

もし屋根の修理の時に足場を設置するのなら、同時に雨樋の工事も行った方が足場代の節約になるということだ。すでに既存の雨樋を何度も修理している場合や劣化具合が著しい場合は雨樋の交換を検討することをおすすめする。

外壁塗装

足場の設置が必要な修理のときは外壁塗装も検討した方がいいだろう。足場の設置は建物の大きさにもよるが、おおよそ一棟あたり15〜20万円ほどとなる。

火災保険の補償額に足場代が含まれているのなら、足場代を抜いた金額で外壁塗装ができるのだ。外壁塗装してから10年以上の年数が経っている場合はこのタイミングで検討することをおすすめする。

保険トラブルが多発!詐欺業者に注意!

火災保険を利用して消費者を騙そうとする悪徳業者は多く、トラブルも多発している。

「必ず保険が下りるから大丈夫」

など甘い言葉で誘ってくるので注意しなければいけない。

また、「火災保険の申請を代理で申請する」と言ってくる場合もあるので気を付けること。火災保険の申請は本人が行わなければいけないことを覚えておこう。

このような悪徳業者に騙されないようにするにはどうすればいいかというと、保険が下りるまでは絶対に契約しないということだ。

さらに悪徳業者は工事料金の前払いを求めてくる場合もあるので絶対に支払ってはいけない。「工事料金を前払いしたのに修理してくれない」というトラブルが多いためだ。

火災保険を利用して修理する際の業者選びは、必ず相見積もりを行うこと。また、修理する内容を詳しく説明してもらい、見積もり内容の漏れがないかよく確認することだ。

損害賠償は火災保険が利用できるか

屋根が飛んでいってしまったり、雪が落下して隣の家に損害を与えてしまったりするケースがある。このような第三者への損害賠償は火災保険が利用できるだろうか。

答えとしては条件が必要になる。火災保険自体に賠償責任保険はないので、個人賠償責任補償特約を付帯する必要がある。もし個人賠償責任補償の特約を契約していない場合は修理費用が自己負担となるので、現在契約している保険内容に含まれているか確認しておくといいだろう。

また、賃貸でも同様に下の階の人に水漏れなどで被害を与えてしまった時も個人賠償責任保険を利用して修理することができる。大家さんに損害賠償をするときは、原状回復するために入居時に契約する火災保険にセットされている借家人賠償責任保険で補償ができる。

確定申告は必要か

火災保険を利用して修理した際、支払われた保険金は課税されないため確定申告をする必要はない。また、確定申告をする人が雪害などで多大な被害を受けている場合、確定申告の猶予などが設けられている。このような場合は近くの税務署に確認をとることをおすすめする。

雪害などの損害を受けた場合、確定申告で雑損控除か災害減免法のいずれか有利な方を選択適用することができる。雑損控除や災害減免法を適用することで所得税の全部、若しくは一部が軽減されるため手続きすることをおすすめしたい。損害を受けた年の確定申告に間に合わない場合は翌年の確定申告で適用することもできるので忘れないようにしておこう。

最後にまとめ

雪害によって家屋が崩壊したり、屋根や外壁、雨どいが損壊したり、付属設備である物置、フェンス、カーポート、倉庫、TVアンテナなどが被害を受けた場合、火災保険の適用される可能性が高い。

もちろん自然消耗や経年劣化によることが明らかである場合は、保険の対象にはならないが、その判断は損害鑑定人が行うため、もし雪害によって何らかの被害がある場合は、一度試しに火災保険の適用申請をしてみてはどうだろう。

火災保険の請求期間は、被害を受けた日から3年というルールがある。できるだけ早く行動しなければ、加入している火災保険を活かすことができない。まずは、当サイトが提携する火災保険に熟知した工事会社に無料調査を依頼して、火災保険が適用されるどうか、確認することをお勧めする。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。