突風による家屋への被害に関する報道を目にする機会が増加している。突風の通り道にある家屋がなぎ倒されている画像を目にすると、大風の威力に驚くばかりだ。破壊された自宅を目にしたら茫然自失とすると同時に再建の道を模索するだろう。

住宅ローンの残債がある状態で再建可能か?との思いが浮かび上がる。だが、気持ちを落ち着かせて思い起こして欲しいことがある。火災保険に加入していた事実を。

実は、火災保険の適用範囲は想像以上に広範囲だ。

火災保険や住宅総合保険と呼ばれる個人の住宅向けの損害保険の説明書に保険の対象とする災害が列記されている。多くの火災保険等では竜巻による被害をデフォルトでカバーしている。

ピンチの時、カバー出来る術を皆さんは持っている事を、本稿を通して再度確認していただきたい。

この記事読むことで理解できること

竜巻による住宅の損傷は火災保険が活用できる?

結論から先に言うと竜巻などの自然災害などで家屋が損傷した場合は、基本的に適用される。下記に大手保険会社のパンフレットの抜粋を記載するのでご参照頂きたい。

出典:http://www.sjnk.co.jp/

火災保険は「火災」で発生した被害のみの補償と思われがちだが、今一度ご加入の補償内容を確認していただきたい。

突風の原因となる竜巻の発生状況を把握する

突然の大風は、竜巻やダウンバーストと呼ばれる気象上の現象が原因と考えられている。この家屋を破壊する様な強烈な突風は、高速で渦を描きながら大気が積乱雲に向かって上昇する竜巻や積乱雲からの下降気流が地面に衝突し四方に逃げていくダウンバースト等が原因だ。

尚、本稿では、わかり易い様に突風の原因を全て“竜巻”との表現で統一する。

竜巻の発生数の推移

前述の様に竜巻による被害の報道数から体感的には、竜巻の発生数が増加している様に感じるが、実態は本当に増加しているのだろうか?

気象庁の統計から竜巻の発生確認数の推移を見てみると、1995年を底に竜巻の発生数が増加している様に見える。

だが、データの備考などを確認すると海上での竜巻発生数をカウントから除外、2007年以後は観測体制を強化した等の理由で単純に比較できない、とのコメントが記載されている。

ただ、30年以上の長期間のトレンドは不明でも2007年以降は各年の多い、少ない、の跛行性があるものの増加傾向にある。近年の体感傾向と2007年以降の観測数の傾向は一致している。

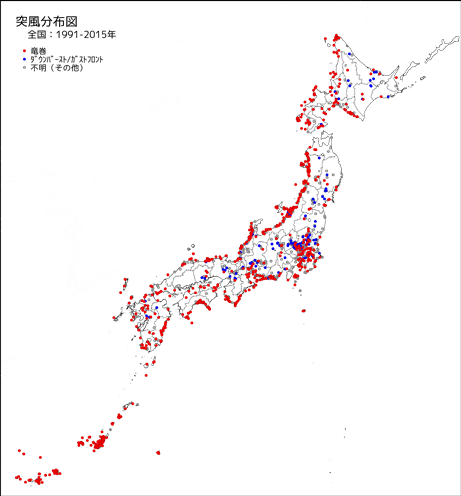

竜巻の発生場所

竜巻による突風の分布を気象庁のデータ(注3)から見ることができる。これより、発生数の違いはあるものの、全国的に突風の発生を確認できる。また、沿岸部で多く見られる傾向があることが解る。

出典:http://www.data.jma.go.jp/

日本全国どこでも竜巻の発生が確認されていることから、誰でも被災する可能性のある全国レベルのリスクと言える。

竜巻によるリスク

竜巻による突風のリスクが増加傾向にあるという明確なデータは得られていないが、ここ10年レベルでは多少増加傾向にあり、報道関係で目にする機会が増えているのも体感的事実だ。また、発生場所が限定されている訳でもないので、これらのことから、竜巻によるリスクへの備えが必要となる。

また、被害の原因となる竜巻の発生状況を的確に把握することも被災リスクの低減に役立つ。気象庁では、竜巻などの自然災害を引起す大気現象に関する情報を提供している。これは、竜巻発生確度ナウキャストと呼ばれており竜巻の発生確率を気象庁のHPで確認できる。

想定される風災の被害状況

竜巻など強い風による建物への被害は想像以上に甚大だ。さらに被害は建物の損害の他に飛散物が人に当たり怪我をさせてしまう可能性だってある。自然災害は事前に準備して被害に備えることはできるが、被るかもしれない被害の程度までは予測できない。

まして被害を抑止する対策がされていない場合は論外であろう。被害を起こさない、または拡大させないためにも被害が想定される場所を把握しておくことが大事だ。

【風災の被害が想定される例】

・強風により屋根材が飛ぶ

・強風による建物の破損が原因の雨漏り

・カーポート屋根の破損 及び 飛散

・雨樋の破損 及び 飛散

・強風により物置が倒れる

・飛散物により窓ガラスが割れる、または割ってしまう

・街路樹など一部の木が飛ばされて損害を与える

・突風による自転車、または自動車の転倒

・突風に煽られて転倒し怪我をする

上記は想定される被害の一部にすぎないが、上記だけでも様々な被害が想定されるのがお分かりいただけるのではないか。考えられる被害は現在住んでいる周辺環境や建物の状態、形状などで変わる。被害を抑止する対策を立てるためにも周辺の環境と自身の建物のことをよくチェックしてもらいたい。

被害で考えられる竜巻などの強風による飛散物は、こちら側が被害を与えてしまう可能性と反対にこちら側が被害を受ける可能性の両方がある。少なくとも被害を与えてしまう側にならないように対策を立てておくことが大切だ。

壁によって飛ばされてしまう箇所で多いのが屋根だ。瓦が葺かれている家は風が強い日には注意しなければいけない。瓦の葺かれ方は、屋根両端の瓦のみ釘を打って固定はしているが、その他の瓦は釘で固定されず積まれているだけだ。

そのため屋根に積まれた瓦は手で上に持ち上げるようにすれば簡単に引き抜くことができる。瓦はこのような構造になっているため、強い風が吹くと瓦の下に風が入り瓦自体を持ち上げ、耐えられなくなると飛ばされてしまうのだ。

また、カーポートの屋根も強い風が吹くと飛ばされてしまうリスクがある。そもそもカーポートの屋根は本体(柱などの骨組み)を強風から守るために屋根材が外れる構造になっている。飛ばされた屋根材は周辺の建物に傷を与えてしまったり、通行する人にぶつかって怪我をさせてしまったりする危険があるためよく注意する必要がある。

被害を抑える対策として、日頃から点検やメンテナンスを行うことが大事になる。建物など構造物に劣化が生じている場合は、事前に直しておくことが被害を抑止するが、修理するためには点検を怠らないことが大事であることを承知していただきたい。

また、現在住んでいる周辺状況も確認すること。飛散物により近隣の建物に傷を与えてしまいそうなところは入念にチェックし、劣化があれば修理をすることだ。また、災害が起きるのを予測できる場合は被害が起きないように「カーポートの屋根材を外す」「物置をロープで縛っておく」など事前に対策をしておくことが大切だ。

保険の役割の確認と保険対象となる分野

【保険の役割とは】

落とし穴やトラップがある平原を歩くときには、落とし穴にはまらない様に色々と工夫をするが、その工夫を「リスク対策」等と言う。リスク対策は、①予防、②軽減、③移転、④容認の四通りに分類できるが、保険とは正にリスク対策の③移転に相当する行為だ。運転に例えると下記のようになる。

①予防:自動車を運転しないでタクシーを使用

②軽減:タクシーに乗ってもシートベルト着用

③移転:自動車保険への加入で補償費用を確保

④容認:リスクの影響が小さい時やリスク対策に莫大な費用を要する場合

リスクによる被害を金銭面から補償する仕組みが保険だ。

【保険の分類と分野】

保険の対象となる事柄(人物・建物・事象を含む)で保険は分類される。人の生命や身体に対する補償を担う保険が生命保険で第一分野と言い、ものに対する補償を担うのが損害保険で第二分野と呼ばれている。扱う会社も明確に区分されており、●▼生命保険相互会社(株式会社)は生命保険を手掛ける、■●損害保険株式会社は損害保険が生業となる。

ただ、医療や介護という第一分野にも第二分野にも属さない保険がある。これらは第三分野の保険と呼ばれており、両方の分野の保険会社が手掛けている。

第二分野の保険とは

前述の様にものに対する補償を担うのが第二分野の保険で損害保険と呼ばれているが、住宅関係では火災保険の名で知られている。

火災保険のカバーする範囲に入る前に火災保険の保険金の支払に対する考え方を述べておこう。生命保険では、契約金額に従った定額支払だが火災保険の場合には、契約対象の建物や家財の評価額に応じて損害に対する実損払いだ。また、保険の対象も家屋+家財、家屋のみ、家財のみの三通りある。

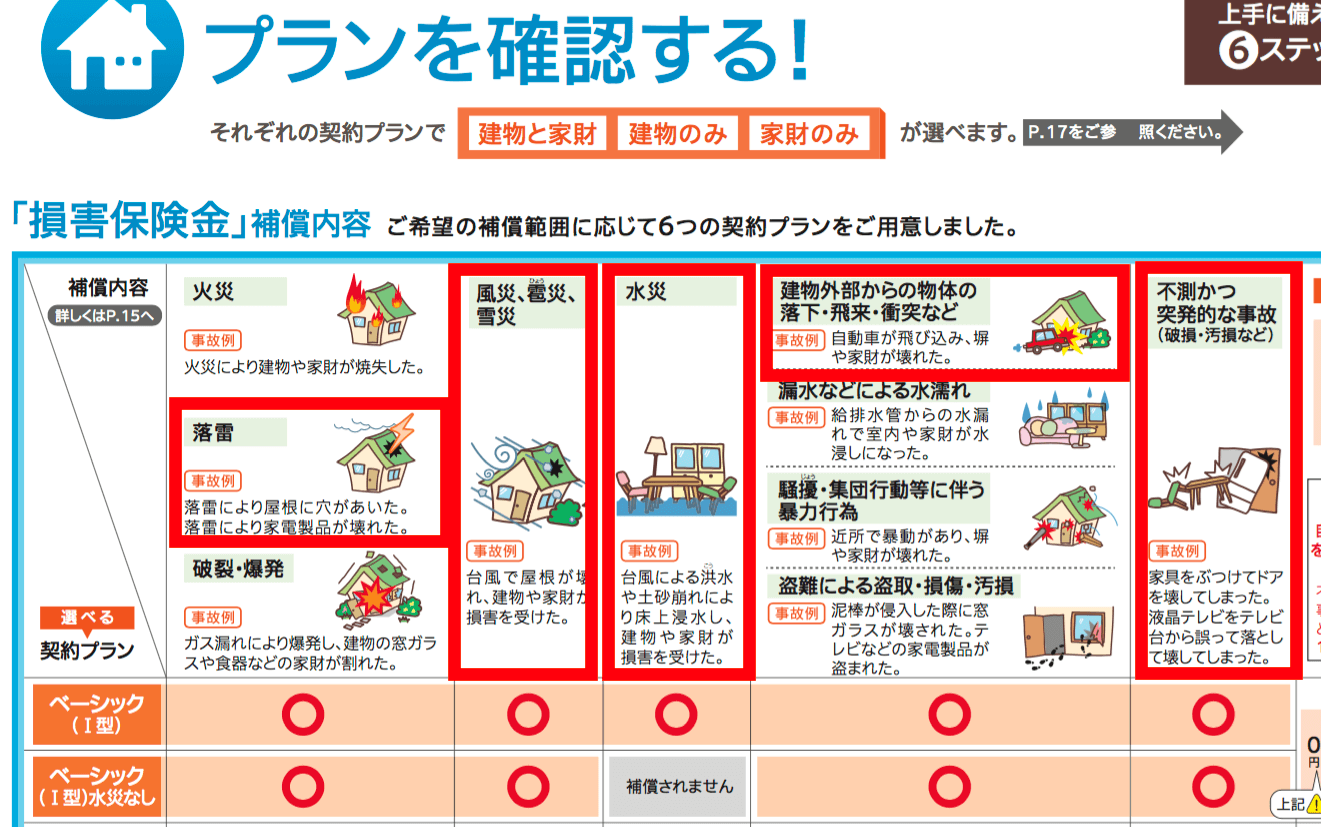

火災保険がカバーする範囲は、以下の災害だ。ただ、契約内容により対象とならない災害もある。

①火災

失火・放火・類焼等の火災事故に対して保険金が支払われる。また、類焼損害特約を付加している場合には、失火等で隣家が類焼したときは補償される。

②落雷

落雷で出火、屋根や壁の破損が生じた場合には家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PCやTV等)が破損したときにも補償される。

③破裂・爆発

ガス漏れが原因で爆発が生じた場合には、家屋や家財の保険の対象に応じて損害が補償される。

④風災・雹災・雪災

この災害は、定義が厳密だ。風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言い、洪水や高潮等は除外される。また、雪災とは雪の重み、雪の落下等による事故又は雪崩と定義される。融雪水の漏水もしくは凍結、融雪洪水又は除雪作業による事故は除外される。

⑤水災

水災に対してデフォルトで補償される火災保険は少数派だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や最近に報道されている飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、盗まれた場合や破損されたときも補償される。

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかり家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

台風・突風など風災による建物・家財補償の適用範囲と条件

火災保険が適用される自然災害の条件は前述したようにいろいろある。竜巻による被害は保険が適用され風災として扱われる。どの災害にも保険が適用される条件があり、風災は風速20m/s以上の風が対象とされていて、それよりも弱い風の場合は建物の劣化が原因と疑われる可能性がある。

台風や暴風雨が原因して河川の水量が急激に増加し洪水が起きた場合や高潮による浸水被害、大雨や集中豪雨による土砂崩れなどは水災として補償することが可能だ。

ただし、地震による土砂崩れは水災の対象ではなく後述する地震保険の対象となるので間違えないようにしていただきたい。また、漏水事故による損害も水災ではなく「水ぬれ」として扱われ水災の対象外となるため注意すること。

火災保険は家財も補償の対象となっていて、基本的に「家から持ち出せる物」を対象としている。例えば下記のような物だ。

・生活に使う家電品

・食器・調理器具

・文具品

・洗面道具

・食料品

・寝具・衣料品

・書籍・CD・DVD・ゴルフ用品などの趣味・レジャー用品

・仏壇・雛人形など

・貴金属・美術品

・自転車・総排気量125cc以下の原動機付自転車

貴金属や美術品は30万円を超えると「明記物件」として家財保険とは別に保険金額を設定する必要があるため注意していただきたい。

火災保険は風災や水災などで損害がでたときにあるととても心強いものではあるが、損害がでれば必ず補償してくれるというわけではない。火災保険の補償が受けられないケースとは建物の老朽化が原因とした場合だ。

建物の劣化が確認できる場合や損害が予測され修理を怠った場合などは自己責任となるため火災保険の補償対象外となる。このように火災保険は様々な損害に対して補償をしてくれるが、適用範囲と条件が決まっていることを理解しておこう。

地震保険とは?

前述の火災保険のカバー範囲を見ると地震が原因となる災害は対象外となっている。地震保険は単独で加入することは出来ず火災保険への加入を前提として地震保険へ加入する。一種の特約形態となっている。

火災保険では、地震を起因とする火災や津波等の災害を保険の範囲としていない。これらの災害に対する保険として地震保険が用意されている。これは、一般の火災保険は、毀損した建屋等の再建を目的とするが、地震保険は生活再建に寄与することを目的としている。

また、地震による被害は民間の保険会社では担いきれない負担額と成るために、政府が再保険することで制度が成立している。

一戸建て・マンションの住宅火災保険

貰い火の場合には、補償があると考えて火災保険への加入を怠っている方はほとんど存在しないだろうが、念のために失火に関する責任を定めた法律を紹介しておく。

民法(709条)では不法行為による損害賠償を定めているが、失火に関しては、失火ノ責任ニ関スル法律でこの規定を適用しないことを定めている。

上述の様に貰い火でも損失は補償されないので、火災保険と地震保険はセットで加入することをお勧めする。

【マンションの火災保険】

マンション住まいの場合には、RC造りだし、管理組合で加入しているし、といった理由から火災保険への加入を軽く考えている方がいる可能性がある。だが、これは大きな間違いであることを始めに申し上げる。

分譲マンションは個々の住居者の専有部分と分譲マンションの全住人が使用する共用部分から成り立つ。分譲マンションには通常管理組合があり共用部分に関しては管理組合が火災保険の契約者となっている。そこで、個々の住人は専有部分に関して火災保険に加入することになる。

ここで注意して欲しい点がある。玄関扉、バルコニー、窓等は専有部分と思われるが多くは共用部分である。これはマンションの統一感やグレードを維持するための仕組みだ。管理組合規約で共用部分と専有部分の定義を確認することだ。

【一戸建ての火災保険】

一戸建てに暮らす場合は、全員と言っても過言でない程火災保険に加入している。ただ、火災保険に加入すれば良いという訳ではない。火災保険の適用範囲は、加入する保険の種類によって異なる。

所在地の属性を調べることが肝要だ。市町村のHPを見ればハザードマップが用意されている。洪水や地震の際の揺れ方や液状化現象の可能性が解る様になっているので、調べることをお勧めする。また、所在地の古い地名も調べてみることだ。“池”や“谷”等の漢字が当てられている地名であれば水害に注意だ。

所在地の属性を把握することで、効果的な火災保険を選択することが可能となる。言うまでも無いが、家屋と家財のセットでの加入をお忘れなく。

新価と時価・免責額とは?補償の考え方と算出方法

【火災保険の補償の考え方】

生命保険の場合には、契約で謳われている保険事故が発生したときには、保険事故に応じて契約した保険金が支払われる。火災保険の場合の保険給付は、生命保険と同様だろうか?

火災保険の保険給付は、生命保険の様な定額払いでなく実損払いだ。ただ、注意すべき点は保険の対象となる物件の評価額と契約額だ。評価額と契約額が異なる場合には以下の二種類の状態となる。

① 評価額 < 契約額 超過保険

② 評価額 > 契約額 一部保険

【新価と時価】超過保険とは、評価額より契約額の方が大きい状態を言う。この場合に、損害額より過大な保険金が受取れると考えるのは間違いだ。超過部分の保険金の支払は無い。また、一部保険とは契約額より評価額の方が小さい状態を言う。この場合には、評価額と契約額の比率に応じて損害額より低額の保険金が支払われる。

火災保険で支払われる保険金の算出方法は新価と時価の2種類がある。この新価と時価は保険契約時に選ぶことになっていて、特に何もしなければ最初から新価が選択されるのがほとんどだ。

新価は損害を受けた建物を修理したり、家財を買い直したりするのに必要な金額となる。つまり損害を補うのに必要な金額を保険金として支払ってくれるのだ。

時価の場合は、新価のように損害に対する修理費用を補うのとは違い、経年劣化により価値が下がった分を新価から差し引いた金額となる算出方法だ。

例えば価値3000万円の建物が10年経過し、経年劣化により価値が500万円下がったとする。損害を受けて建て直しすることになった場合、この時に時価での保険金額の算出方法は3000万円−500万円=2500万円が保険金額となる。

この場合、新価を選んでおけば元々の価値である3000万円が保険金として支払われる可能性がある。時価を選べば火災保険の保険料はある程度安くなるが、負担が大きくなるかもしれない可能性があるため現在は新価が選ばれることが多い。

【免責額(自己負担額)】

火災保険を利用する時は設定されている免責額に注意しておかなければならない。免責額とは自己負担額のことであり、設定された免責額以上の修理費用でなければ保険金は支払われないので注意していただきたい。

例えば免責額の設定が5万円で30万円の修理費用がかかる時は下記の保険金額となる。

「修理費用30万円−免責額5万円=保険金額25万円」

免責額の設定が5万円で修理費用が2万円だと修理費用が免責額以下であるため保険金は支払われない。また、古い火災保険の契約では免責額が20万円未満となっている場合もあるので注意が必要だ。

免責額を設定することで保険料は安くなるが、免責金額によっては修理費用を全額自己負担しなければいけない可能性があるため、一度現在加入する火災保険の免責額を確認していただきたい。

火災保険の選び方

火災保険は会社によって内容が異なり、どれが自分にとってベストなのか判断がしにくいかと思われる。では、何を基準にして保険を選ぶべきか、これから保険を加入する方や現在の保険を見直す方はここで伝える基準を参考にして検討していただきたい。

まず、保険選びの基準に挙げられるのが現在住んでいる地域性だ。災害のリスクは住んでいる地域や住環境によって違う。海岸沿いや川沿いの近くに住んでいる場合は水災のリスクがあり、台風が多い地域は風災、多雪の地域では雪災のリスクがある。

例えば高層のマンションの上階に住んでいれば洪水による浸水事故には見舞われにくいと考えられるため水災補償の必要性はかなり低い。このように現在住んでいる地域の災害リスクを考慮して保険を選ぶのが大切だ。

また、日本は地震大国のため地震保険は加入しておくことをおすすめする。地震が起こりにくい地域だから大丈夫と思っている方がいれば考えを改めて欲しい。

2016年に発生した熊本地震は、災害前は九州の方では地震が起きないと認知されていたが震度7を観測する大地震が起き被害も甚大だった。地震保険は火災保険とセットで加入することになっている。リスクが高い地域ほど保険料が高額に設定されていて保険料の負担が大きくなるが、地震保険の保険料は所得控除が受けられて節税のメリットもある。

現在の日本ではいつどこで地震が起きてもおかしくない。そのため、いつ来るかわからない地震に備えておくためにも地震保険に加入することを検討していただきたい。

火災保険は補償範囲が広くなればなるほど保険料の負担は大きくなるが、前述したように地域の災害リスクを考慮すれば不要な内容もあるため、よく確認して無駄なく選んでいただきたい。

また、保険を選ぶ時は内容の確認の他に複数の会社の保険を比較することが大事だ。基本的に地震保険の内容は各会社も同じであることが多いが、火災保険の内容は異なってくる。複数の会社の火災保険のプランを比較して自分にとってメリットのある保険を選んでいただきたい。

竜巻による被害例と保険給付、身の守り方

台風等の大風による災害と異なり竜巻による損失は局所的で被災した建屋が直線状に並ぶことも特徴的だ。要は、竜巻の通り道に災害が発生している。

竜巻による災害は、渦上の突風により自動車や建屋を横転させるだけでなく、渦上の空気の流れに巻き込まれた物体が建屋等に激突することでも生じる。

竜巻による突風で被災した場合は、火災保険で補償される。ただ、火災保険のカバー範囲に注意が必要だ。火災保険の保険対象範囲は、①建屋のみ、②家財のみ、③建屋+家財、の三通りだ。もしも、竜巻で被災した場合、窓が破壊されたら室内は大きな打撃を受け、TV等の家電製品は使用不能となる。

もしも、①である家屋のみの火災保険に加入していた場合には、竜巻で窓が破壊され、家財が被害を受けた場合には窓の被害は補償されるが、家財は対象外となる。

竜巻が迫ってきた場合には、身を守ることが重要だ。堅牢な建物や地下への避難が効果的だ。

竜巻が接近してくると、土埃、轟音、気圧の変化が感じられる。特に気圧の変化は登山したときのように、聞こえ難くなる、耳が痛くなる等の耳に異常をきたす。

竜巻で車が飛ばされた時の損害はどうする?

竜巻の威力は凄まじく周辺に建造物や駐車している車も巻き込んでしまう。車は高額なため損害がでると修理または再購入をしなければならず、その出費は生活を苦しくさせる。

一家に一台所有すると言ってもいい車が竜巻により被害にあってしまった場合、車の補償はどこで補われるかご存知であろうか。

竜巻によって車が飛ばされた場合の補償は火災保険ではなく車両保険となる。車両保険を付けておけば保険金額を限度に修理代から免責額を引いた額が支払われるのだ。また、損害が大きい場合は、全損として扱われる。

これは、免責額は引かれず設定した保険金額が支払われる。ただし、保険を利用すると翌年の等級が下がり適用されていた割引などが付かなくなるので注意しておこう。

竜巻による被害は基本的に自然災害のため過失責任は発生しない。もし、近隣の車を傷つけた場合でも賠償責任を問われることはなく、傷つけてしまった車の所有者本人が自身の車両保険で修理しなければいけないことを把握しておくこと。

また、瓦などが飛んで車を傷つけてしまった時も車両保険で補償される。

大規模な竜巻被害は公的な支援を受けられる可能性が高い

大規模な自然災害に遭遇して大きな被害を受けた場合に公的な支援を受けられる制度がある。被災者生活再建支援法という法律に基づく被災者生活再建支援制度だ。

この制度の対象となるのは、10世帯以上の住宅全壊被害が発生した市町村において以下の要件①②③④を満たしたときだ。

①住宅が「全壊」した世帯

②住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯)

具体的な支援とは、(a)住宅の被害程度、(b)住宅の再建方法、の両面から支援金が支給され、概ね300(万円)-100(万円)の援助が得られる。

詐欺・悪徳業者に注意!火災保険申請方法と優良業者選定方法

火災の際には、初期消火と人名救助が最優先だが、同時に消防署や警察署への連絡も忘れてはならない。ここでは、保険会社への手続に関して説明する。

①電話やインターネット受付で保険会社へ連絡

→保険証書番号は解るようにしておこう

→保険会社より必要書類の案内

→消防・警察・近隣への対応のアドバイス

②保険会社の事故状況の確認・調査

→保険会社担当者等の現場確認(損害の程度による)

③必要書類の作成

→保険会社より送付された書類に必要事項を記載

→被害状況が解る写真が必要となる場合が多い

④必要書類の保険会社への送付

→火災保険に質権設定されている場合(住宅ローン)には質権者への確認が必要

⑤保険金の支払

→契約金額、被害の程度に応じて保険金の支払額が決定

③の必要書類は概ね下記の書類が要求される。

| 必要書類一覧 |

| ① 保険金請求書(保険会社の書式) ※保険会社の書式で数カ所記入する。

② 事故内容報告書・罹災証明書(破損状況・原因・写真) ※罹災の事実や被害の程度を証明するもの(写真など)を記載する。

③ 修理見積書 ※修理依頼する工事会社から入手する。見積もり内容は一式と記載せず、工事工程や材料など詳しく記載されていること。単価と数量を個別に記載してもらうように依頼することをおすすめする。

④ その他(必要に応じて印鑑証明書、建物登記簿謄本など) ※被害が大きく保険金額が高額になる場合は、印鑑証明書や建物登記簿謄本などの提出が必要になる。

|

火災保険は、原状回復を目的とした保険金が支払われる。この保険金を原資に被災した部分の修理を行なうことになる。できるなら優良工事会社を選びたいものだ。以下に優良工事会社を選定するポイントを記載しておくので参考にして欲しい。

基本的には複数の会社に見積を依頼することだ。その際に明確に他社にも依頼している旨(競争入札)を伝えることが重要だ。

| 優良工事会社を選定するポイント |

| ①価格だけで選ばない

→ 適正価格の理由を説明できるか?

②書面での契約

→ 口約束の会社は注意

→ 打合せ議事録が作成されるなら信頼感は向上

③会社の実績と所在地

→ 仕事の正確さや丁寧さが解る

④提案力(知識・ノウハウ)

→ 質問に適格に回答できる

⑤クーリングオフの説明

→クーリングオフ制度の説明及び書面の交付があれば信頼感は向上

⑥対応スピード

→テキパキでなく契約をせかす場合には注意

|

依頼する工事業者は火災保険に詳しく、保険を利用した実績を豊富に持つ会社を選ぶことが大事だ。なぜなら、火災保険を理由として消費者を騙す悪徳業者がいることを忘れてはいけないからだ。悪徳業者は火災保険を利用すれば無料で工事ができると甘い言葉で誘ってくる。

しかし、その実態は保険金が下りず工事費用を消費者が全額負担するという被害が出ている。また、契約を途中で破棄した場合、多額の違約金を請求されるケースもある。

保険申請を代理で行うという業者もいるが、そもそも火災保険は代理申請ができず、自分で申請しなければならない。もし、代理で申請するという口車を信じて進めてしまうと、修理を終えた後に実は保険申請ができていない、ということになるので十分注意していただきたい。

業者は工事写真や見積書の作成、アドバイスなど保険申請の手伝いはしてくれるが、火災保険の書類を揃えたり、書式の記入、送付したりするのは自分自身で行わなければいけないということを覚えておこう。

優良な業者は建物の現況や工事内容、保険についてなど詳しく説明してくれる。また、契約を急がせることもなく、保険金も下りてから契約と工事を行う。もし、保険金が降りていないのに契約を求めてきたり、工事費用の前払いや先に工事を行おうとしたりする業者は悪徳業者の可能性が高いため絶対に契約はしてはいけないのだ。

まとめ

火災保険というと火事だけに限定された保険のイメージがある。だが、火災保険のカバーする範囲は広く基本的な補償だけでも多くの天災に適用可能だ。ただ、気候変動が顕著に現れてきたので、従来では発生リスクが低いと考えられていた竜巻、雹、大雪等の災害が出現している。

これらのことから、過去に加入した火災保険のカバーする範囲を確認して欲しい。加入している保険によっては見直しが必要な場合もある。

また、竜巻等による災害が火災保険の対象外と考えていた方も本稿により竜巻等の被害も火災保険の適用で修復可能ということがお解かり頂けただろう。不幸にも被災したら火災保険を活用して修復していただきたい。

更に付け加えるなら、東日本大震災以降、大きな破壊を引起す地震が多発していることから地震保険への加入も強くお勧めする。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。