新築当時は、眩しく輝いていた自宅だが、築10年以上にもなると往時の輝きは失せて、所々にリフォームの必要性を感じるようになる。雨漏りのための屋根の修理や自動車が跳ね上げた石の衝撃で壊れた外壁の修理となると多大の費用を要する。

こんな時に、知人宅では、大風で壊れた雨樋の修理費用が火災保険でカバーできたとの話を聞くと、俄然、我が家でも、という魂胆が湧き上がる。

果たして、リフォーム工事は火災保険で対応できるのか?適用範囲や火災保険、リフォームについての正しい知識をお伝えする。

この記事読むことで理解できること

結論リフォーム工事費用も火災保険で埋め合わせられることもある

結論から言うと、リフォーム工事費用を火災保険の保険金で賄うことができる。ただ、例外は、どの様なルールや事例にも存在するので、火災保険の適用には細心の注意と発想の転換が必要となることを申し上げる。

屋根や雨樋の修理は火災保険でリフォームできる

大風、大雨、落雷、大雪等で屋根や雨樋が損傷を受けることがある。火災保険がサポートしている災害であれば火災保険が適用できリフォームが可能だ。火災保険の保険料は、被災した保険加入者が負担しているので、堂々と保険金の給付申請を行えばよい。

ただ、保険者としても漫然と火災保険を運営している訳でないので、後述するように火災保険には種々に決まりや規制が存在するので、ルールを把握した上で適切な保険金給付申請を行い、リフォーム工事を完成させることだ。

火災保険でリフォームする為の前提として

火災保険は加入すれば種々の自然災害や事故に対する補償を提供している訳ではないので、火災保険に加入する際に、保険金給付の対象となる災害や事故を加入者が選択する必要がある。

火災保険の適用で家屋を修理するには、災害が契約の範囲内にあることが必要だ。その前提として火災保険がサポートしている災害や事故の範囲を理解しておこう。そして、自身が加入している火災保険の内容を見直そう。

火災保険の意義・目的や仕組みを再確認しよう

自宅のリフォーム工事費用を火災保険で賄うためには、火災保険の仕組みを熟知する必要がある。仕組みや意義や目的が把握できれば、難題も発想の転換でブレーキスルーできる可能性が高まる。

火災保険とは? その意義と目的

火災保険は、損害保険に属する保険で、モノに対してリスクファイナンスを提供する仕組みだ。特に個人に向け資産を保険の目的としており、火災保険の対象となる家屋や家財が自然災害や事故で損害を受けた場合に被災前の状態に復する原状回復に要する費用を補償する。

このことから、火災保険の意義と目的は、以下の様に考えることができる。火災保険でリフォーム工事の費用を捻出する計画の場合には、この意義と目的に照らして合致していれば保険金の支給の可能性が高い。

火災保険の意義 ⇒ 被災に対する原状回復費用の補償/リスクファイナンス

火災保険の目的 ⇒ 災害や事故に対する安心の提供

これら火災保険の意義や目的において、“災害”、“事故”、“被災”といった語句が前置されることから火災保険を適用させる場合には、この前置き条件の存在が必要なことを予感される。

火災保険の仕組み

自然災害や事故により保険の対象である家屋や家財が被災した場合に原状回復に要する費用が補償される。これは、多数の加入者から災害の発生確率と被災した場合の損害額を勘案した保険料を徴収して、被災した方に、集めた保険料から保険金として原状回復費用が補償される仕組みだ。

火災保険は、火災という名称から“火災のみ”に限定された保険と誤解されることが多いが、火災保険は多くの自然災害や事故に対応(注1)している。自身が加入している火災保険が対応している災害等をチェックすることをお勧めする。

注)1

以下に火災保険がカバーする災害や事故の概要を述べるので、火災保険加入の際に、対象とすべき災害・事故の選択を行なうときに参照して欲しい。ただ、火災に関しては、木造建屋が多い日本ならではの規定があるので注意が必要だ。

これは、他人の財産等を侵害した者は、損害賠償の責任を負う義務を民法第709条(注2)に規定されているが、火災に関しては火元として近隣の家屋を火災に巻き込んだ場合には、損害賠償の責任を免じる規定が別途“火ノ責任ニ関スル法律(注3)”で規定されている。

注2)電子政府の総合窓口 民法第709条

注3)電子政府の総合窓口 失火ノ責任ニ関スル法律

前述の様に木造家屋の多い日本では、火災による類焼の被害が多く火元に類焼の責任を負わした場合には自宅のみならず近隣の損害も負担させることは過度の責任を課することになるので特別法(失火ノ責任ニ関スル法律)で免責を規定していることになる。

それ故、火災保険と言う損害保険のカテゴリーが生まれ、火災に関しては“お互い様”の精神で自己責任の下で火災に対処することになる。何はともあれ、火災に対する備えは十二分に配慮することが必要だ。

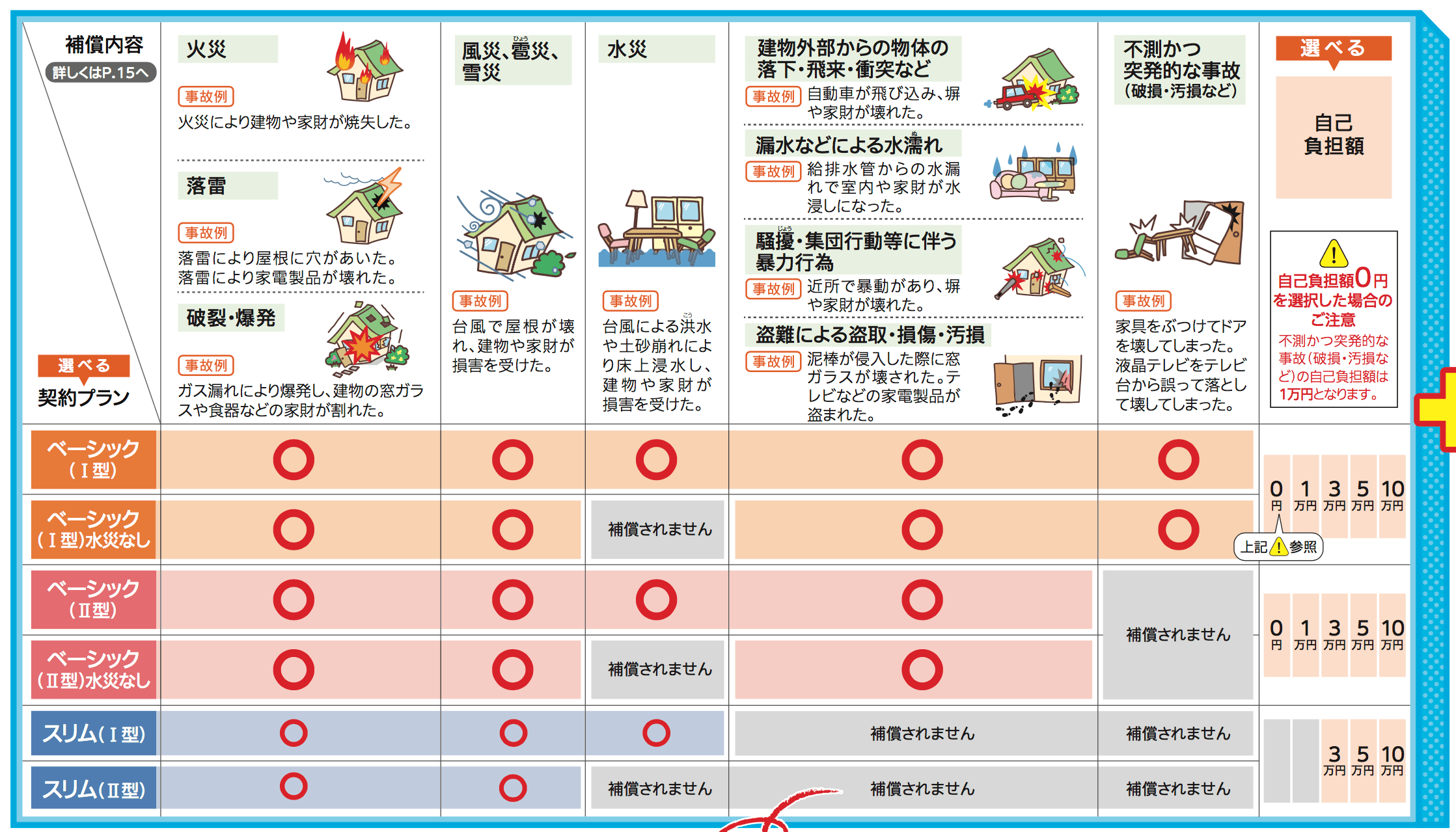

①火災

失火・放火・類焼等で、保険の対象である建屋や家財が被災した場合に保険金が支払われる。また、自宅の失火等で隣家が被災した場合には、類焼損害特約を付加していると、隣家の損害が補償される。これは、前述の様に火元の責任は免責されるが、近隣に対して“お詫び”の気持ちを表すのに利用できる。

②落雷

落雷での出火や屋根・壁の破損が生じた場合には、家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PC・TV・エアコン等)が破損したときにも補償される。

③破裂・爆発

破裂と爆発は別物だ。高圧ガスタンクが内部の圧力の異常な上昇で急速な破壊が生じた場合が破裂で、プロパンガスの様な可燃性ガスの漏出に引火して急速な燃焼が生じた場合が爆発となる。これらが原因で家屋や家財が被災した場合に損害が補償される。

④風災・雹災・雪災

風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言う。例えば、大風で屋根瓦の飛散や礫の飛来で屋根瓦が破壊された等が相当する。また、雪災とは雪の重み、雪の落下等による事故又は雪崩と定義される。融雪水の漏入もしくは凍結、融雪洪水又は除雪作業による事故は除外される。また、洪水や高潮等は除外される。

⑤水災

水災に対してデフォルトで補償される火災保険は少数派だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。ただし、洪水による建屋や家財の被災の補償は床上浸水等の条件がある。

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や、最近に報道されている飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から、給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、家財が盗まれた場合や破損されたときも補償される。

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかりして家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

生命保険との相違

個人の生活において、火災保険と並んで必須の保険として生命保険がある。共に保険と言う名称を有するが違いはあるのだろうか?これらの保険が提供するサービスの相違を理解することで火災保険の特徴を把握できる。

生命保険は、ヒトを保険の対象とし、契約金額も契約者が任意に選択することが可能だ。要は、保険料(コスト)との兼ね合いで保険金額(メリット)が決まることになる。また、保険金の給付に関しても保険事故が発生すれば全額が給付される。

これに対して、火災保険はモノに対する保険だ。対象がモノであるので、ある程度客観的な評価額が存在するので、保険の契約金額は評価額となる。これは、お互いの助け合いと言う保険の主旨から焼け太りを許さないという点に帰着する。

生命保険と火災保険の特徴を比較した表1を以下に示す。この表より、両者の違いを認識できる。

表1 生命保険と火災保険の特徴

| 保険種 | 保険の対象 | 保険の目的 | 契約金の基準 | 保険金の支払 |

| 生命保険 | ヒト | 生活の保障 | 任意 | 契約額 |

| 火災保険 | モノ | 損失の補償 | 評価額 | 損害額 |

火災保険の加入時の注意点 契約金額と評価額

火災保険は、前述の通り“モノ”に対する保険だ。また、保険はリスクファイナンスを主旨とする仕組みなので焼け太りは許さないことになる。対象がモノであるために客観的な評価額や基準が存在するので、契約金額には制限が存在することになる。

火災保険には、契約額と評価額の2つの価額が存在するので、以下①②③に示すような関係性が生じる。火災保険が原状回復を主旨としていることから契約額と評価額がイコールであることが望ましい姿だ。

①評価額 < 契約額 ・・・ 超過保険

②評価額 = 契約額 ・・・ 全部保険

③評価額 > 契約額 ・・・ 一部保険

火災保険では②の評価額と契約額が一致している状態を全部保険と呼んでおり、対象とするモノが全損した場合には、評価額=契約額の保険金が給付される。また、③の状態を一部保険と言い、全損しても契約額しか保険金が給付されない。

例えば、20(百万円)の評価額の建物に10(百万円)の契約額とすると半損の場合には契約額の半分の5(百万円)の保険金が給付される。

ここで問題となるのは①の状態で超過保険と呼んでおり、契約額が評価額を上回る状況だ。この場合には全損しても契約額が給付されるのではなく評価額までの保険金支払いとなる。

住宅ローンの残債がある場合の注意点

自宅の購入や建築を全額自己資金で賄う方は稀で、多くの方は住宅ローンのお世話になる。金融機関は住宅ローンの担保として土地や建物に対して抵当権を設定するが、火事等の万が一に備えて、火災保険にも質権を設定することがある。

これは、火災で担保物件が滅失した場合には抵当権が消滅するが、火災保険の保険金請求権に対して物上代位して金融機関として債権(住宅ローン)の回収不能リスクを回避する行為だ。

金融機関が火災保険に質権設定している場合には、保険証書は金融機関が保管しているので、保険金請求の手続を代理店経由で行なった方が金融機関との交渉も代理店が行なってくれるので手間が省けることになる。

火災保険がサポートしない災害

火災保険は、自然災害や事故で被災した場合に、原状回復に要する費用を補償するという役割だ。ただ、火災保険の保険者は民間企業なので多大なリスクへの対応は困難だ。例として地震や洪水という災害が存在する。

地震、火山の噴火、津波や大雨による洪水は、被災地が広範囲に及び損害保険会社としては、保険金の支払リスクへの対応が困難なので火災保険がサポートしていない災害だ。それで、地震保険は、火災保険と別立ての保険として存在し、洪水は特約としている場合が多い。

保険請求の注意点と手順

火災保険の請求期間には消滅時効(注4)が定められている。支払時由の発生から3年だ。ただ、いくら請求期間内とは言え、古い破損の跡を災害や事故による外力で破損したのか経年劣化による破損なのかの区別が困難になるので、遅滞無く実行することをお勧めする。

注4)電子政府の総合窓口 保険法 第95条

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=420AC0000000056

保険金の給付は、被保険者からの請求がトリガーであることをお忘れなく。被災したら自動的に保険金が支払われるわけではないので、保険金の請求の流れを以下に示すので記憶に留めておいて欲しい。

①保険会社に、“保険金を請求したい”旨の連絡

⇒加入している保険会社でも代理店でもOK

⇒保険証書を紛失しても代理店名を覚えていれば保険申請まで辿り着ける

⇒手元(例えば冷蔵庫の側面)に連絡先を明記・保管していると慌てない

⇒請求書類の送付を依頼

②請求書への記入

⇒記載例に従って記載

⇒雨漏り発生原因の記載には注意

③請求に必要な書類を集める

⇒写真・補修費用の見積は必須

⇒台風や竜巻が原因と思われる場合には気象データを添付するとよい

⇒書類一式を保険会社へ送付

④保険会社が審査を行い支払い金額が決定

⇒保険会社より問合せがある場合あり

⇒金額により鑑定人の調査あり

⑤保険金の受領

⇒口座振込み

⇒請求金額と異なる場合が多い

保険事故と保険事故でない事故の境界線

災害や事故で保険金を支払う事態になると保険事故と呼んでいる。屋根や外壁が雷により破壊された場合や大風で飛来した物体の衝突で損傷したときには保険事故となる。だが、内装が損傷した場合には、保険事故と認定されない場合がある。

雨が吹き込み壁(クロス)が損害を受けた

雨が吹き込んだ原因として、大風で礫や瓦が飛来して窓ガラスを破壊し、その開口部から雨水が吹き込み壁クロスを損傷した場合には保険事故となる可能性が非常に高くなりますので、申請する価値がある。

ただ、窓を開け放したまま外出して、局所的大雨で開放された窓から雨が吹き込み壁に損傷を与えた場合には火災保険の適用はありませんのでくれぐれもご注意のこと。また、換気口から雨が吹き込んで壁に損傷を与えた場合も同様に火災保険は適用されることはない。

雨漏りにより天井や壁(クロス)が損害を受けた

雨漏りの原因が雷等により、屋根が損傷し、そこから雨水が天井に流れ落ちて天井が損傷した場合には、保険事故と判断される可能性が非常に高い。

ただ、雨漏り部に外力で生じた損傷跡等の経年劣化によらない破壊部分が無い場合には火災保険の適用は困難だ。要は、鋼板が長年風雨と太陽光に晒され、錆びの発生⇒錆びの拡大・深化⇒開口といったプロセスの場合には経年劣化と判断される。

木材も同様に長年風雨や太陽光に晒されると、腐食や細りが生じるが、これらが起因となる雨漏りでは火災保険の適用は困難だ。

しかしながら、外力の作用による損傷を起因とする雨漏り以外でも火災保険の適用でなく、別の方法で修復が可能な場合がある。

これは、住宅品質確保法(住宅の品質確保の促進等に関する法律(注5))で新築住宅の場合には、受渡しから10年間は販売業者(請負工事会社や住宅販売会社)が瑕疵担保責任(無無過失責任)を負うことが規定されている。

注5)電子政府の総合窓口 住宅の品質確保の促進等に関する法律 第94条・第95条

この瑕疵担保責任を負う部位は、“住宅のうち構造耐力上主要な部分又は雨水の浸入を防止する部分”と規定されている。雨漏りに関連する部分としては、屋根・外壁・屋根や外壁の開口部に設置されたサッシ・雨水の配水管のうち屋根や外壁の内部又は屋内の部分だ。

上記の部分に欠陥があり、雨漏りが生じた場合には、住宅販売業者等で補修する義務があるので火災保険の適用が無くとも無償で修理できる。

雨漏りと雨が吹き込み、天井や壁(クロス)が損害を受けた

竜巻が原因で屋根と窓が損傷を受け、その後の局所的な大雨が被災部分より侵入して天井や壁クロスが被災した場合には、火災保険が適用される。

ここで、原状回復であるべき復旧工事ですが、これはチャンスとばかりに大規模なリフォーム工事に着手した場合には火災保険の主旨に反することになり、大規模リフォーム工事費用をカバーできる保険金の支払はなく、原状回復に要する保険金が給付される。

リフォームとリノベーションの違い

既存住宅に手を入れることを称して、リフォームやリノベーションと言うが、これらに違いはあるのか?両者の違いを意識することなく、既存住宅の修理が必要な部分を補修する作業をリフォームやリノベーションと呼ぶ向きもある。

リフォームとは、一般的に壊れた部分や老朽化した部分を元の状態に復帰させる原状回復という意味で用いられている。実行する内容は、修理修繕に相当し、屋根や外壁の修理、壁紙の張替え、キッチンや洗面所の更新等だ。

これに対して、リノベーションは原状回復に加え付加価値を高めることを意味する。例えば、洋室と和室を一体化して広いリビングへのレイアウト変更や狭いキッチンをアイランド型のキッチンの導入に併せてダイニングとの一体化を図る等のデザイン性を高めることを意味する。

リフォームとリノベーションの相違点を上述したが、これにより火災保険で対応できる範囲はリフォーム工事に相当する範囲である。これは、火災保険は、被災した部分の原状回復を主旨とするからだ。

詐欺に注意!リフォーム工事会社選定のポイント

工務店や建築会社と日常的にお付き合いのある方は少数派と思われる。それ故、被災部分のリフォーム工事を実施する場合に施工会社の選定に不安を覚える方が多い。ここでは、施工会社選定のポイントを説明する。

詐欺業者の手口の実態

リフォーム工事費用を火災保険で賄うことが、ある程度可能であることを述べてきた。家屋の補修が必要なときに火災保険で賄うことができれば家計的に大助かりでハッピーな気分になる。この心の隙間を狙った詐欺が登場することになる。

例えば、電話営業で屋根の点検サービスを無料で実施している旨のセールストークを行い、屋根を点検したら補修が必要な部分があることを家主に報告する。その際に火災保険が適用できるので費用の心配はないことも力説する。

家主の心理としては、“費用負担無しで雨漏りが防げるなら”、と言った気分で屋根の修理工事を依頼することになる。ところが、屋根という家主の目が届き難い場所であることを利用して工事会社は手抜き工事を仕掛けることになる。

この場合には、火災保険会社の査定としては①対象外査定(経年劣化)、②保険会社の査定金額と施工会社の見積価格の差の発生、と言ったことが考えられるので、最悪、保険金の支払が無く、全額自腹と言うこともある。

優良会社選定のポイント

リフォーム工事の様な一品一様の請負契約では、施主が事前に適切な価格や完成度を把握することは難度の高い課題だ。この場合には、競争入札や合見積が基本だ。これは、複数の施工会社に同一の仕様で見積を依頼することだ。

発注者の中には、相手に悪いのでは、と言った印象を抱く場合もあるかもしれないが、個々の事業者には競争入札や合見積であることを明言すれば相手も理解してくれる。この段階で四の五の言う施工会社は落選だ。

施工会社に見積依頼するポイントは、仕様を同一にすることと細目を記入させることで、一式○○万円といった記載は厳禁だ。仕様と細目を明確化させるために事前の打合せも欠かせないプロセスだ。

事前打合せの際に、施工会社よりコストダウンや仕様の提案があれば有力候補となる。だが、この段階で、仕様や価格に対する説明、提案が皆無の施工会社があれば採用を控えたほうが無難だ。

契約の基本は、両者の意思の合致(申込と承諾)があれば良く、書面にする必要は法律上無いが、依頼者にとって大きな金額となるので書面で契約を交わすことが必須だ。逆に書面での契約に難色を示す様な施工会社は対象外だ。

まとめ

火災保険は、対象とする物件の所在地のリスクと制度の主旨や仕組みを理解することが賢い火災保険の加入に繋がる。火災保険は、火災だけでなく種々の自然災害や事故に適用した価値のある保険だ。

そこで、本稿を熟読することで、火災保険の理解すべきポイントを把握できるので、リフォーム工事費用を火災保険で賄うための正しい知識と行動を習得して欲しい。同時に現在加入している火災保険を見直して種々のリスクへ備えることだ。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。