近年異常気象の表れとして、大雨や集中豪雨が多発(注1)しており、至る所で洪水の発生を耳にする。

一面湖の様な市街地で愛車や自宅が水に侵される様子を目の当たりにするのは忍び難いことと察するが、洪水で被災した場合にも、実は火災保険が生活再建の手助けになることを知っておいて欲しい。

ただし、多くの火災保険では水災に対しては、オプションとしている場合が多い。それ故、賢く火災保険に加入することが、近年高まる自然災害リスクに対応できるかどうかの決め手となる。

本稿は、水害を受けた、又はその時が来てしまった時に、あなたの負担を減らす手引きとなるだろう。

注1)気象庁HP 異常気象リスクマップ 大雨が増えている

https://www.data.jma.go.jp/cpdinfo/riskmap/heavyrain.html

注2)平成30年7月豪雨による災害にかかる災害救助法の適用について

http://www.bousai.go.jp/kohou/oshirase/pdf/h3007_gouukyuujo_01.pdf

この記事読むことで理解できること

水災にも対応している火災保険とは?

ネーミングに多少の違いはあるが、住宅総合保険と言う火災保険のカテゴリーがある。損害保険会社により幾らかの差異があるが従来の火災保険で、デフォルトではサポートされていない水災も補償している保険だ。

この手の保険であれば補償範囲を気にすることなく水災に備えられる。だが、単なる火災保険の場合には、水災に対しては特約を付する必要があるので、現在加入している火災保険の補償範囲を確認して欲しい。

水災に遭遇した時に、“しまった”と失意の上塗りにならぬ様に本稿を読み終わった時点で加入している火災保険の補償範囲を確認することを強くお勧めすると共に水災が対象外であれば特約を付する必要がある。

住宅総合保険の補償範囲

住宅に対する総合的な補償という意味で住宅総合保険という名称が付され、従来の火災保険であれば特約的な位置付けの水災に対しても、住宅総合保険では水災が包含される補償とした。

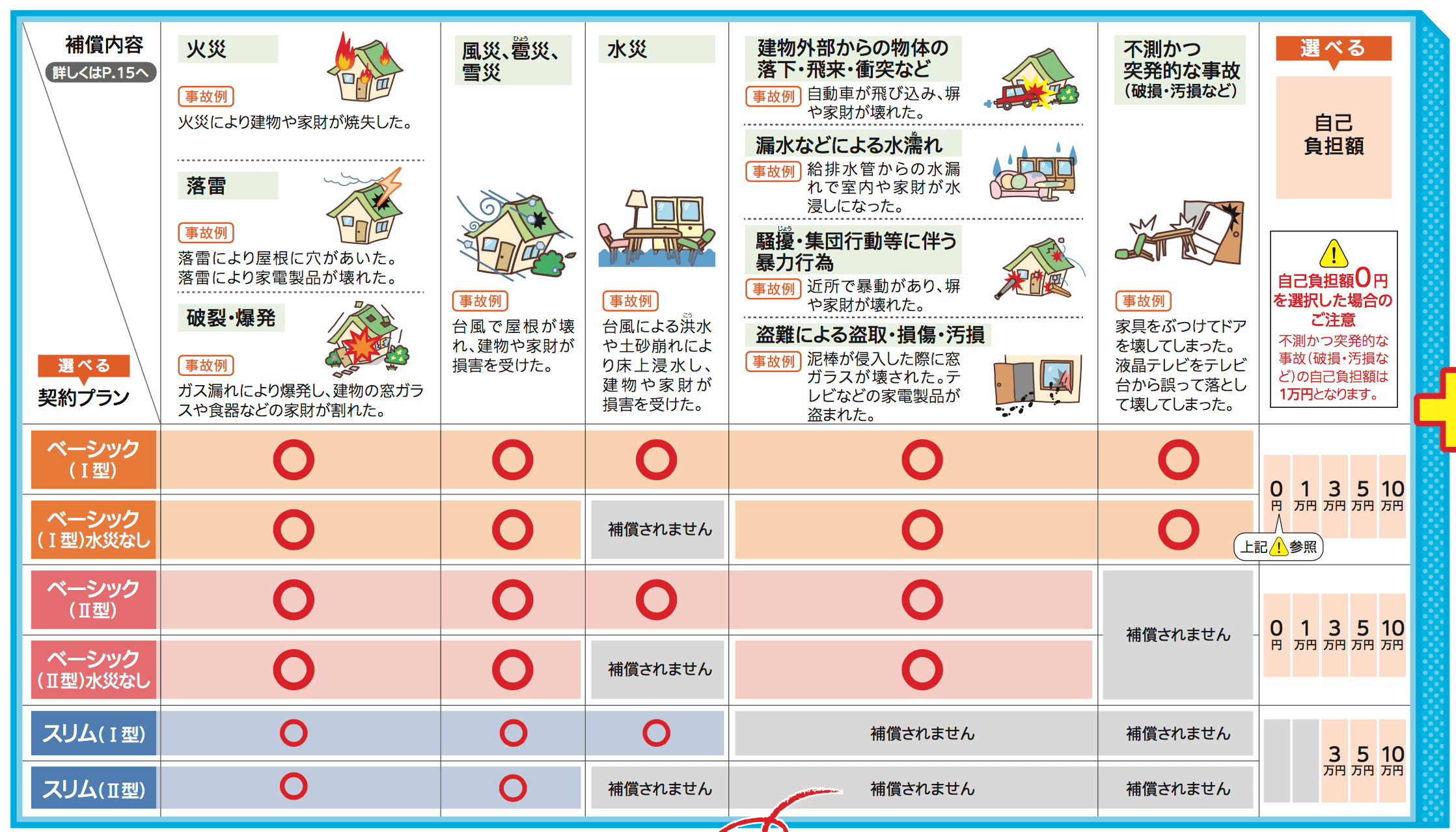

火災保険がサポートする災害の例を以下に示す。これより、火災保険は、種々の自然災害に対応しているが、水災への対応はデフォルトでないことが解る。自然災害や事故の具体的な説明は、後述するので参考にして欲しい。

水災の補償基準と割合・損害保険金の支払い計算

住宅総合保険であれば、デフォルトで水災も補償される。だが、風害や車両の衝突であれば、契約金額を上限に事故の規模に応じた復旧費用が補償されるが、水災の場合には補償される/補償されない、の基準や支給される保険金の上限が存在するので、基準である線引きの部分の意味合いを把握しておくことが必須だ。

水災に保険上被災したと認定されるには、以下の基準(①と②)をクリアーする必要がある。この基準は①か②のどちらかの基準を満たしていればOKだ。

①損害割合が30%以上

②床上浸水又は地盤面より45cmを超える浸水

もう一つの基準は保険金の支払基準だ。以下の(a)、(b)、(c)の区分で保険金が支払われる。

(a)損害割合が15%未満 保険金額の5% (床上浸水のとき)

(a)算出方法:保険金額×5%

(b)損害割合が15%-30%未満 保険金額の10%(床上浸水のとき)

(b)算出方法:保険金額×10%

(c)損害割合が30%以上 損害額(又は保険金額)の70%

(c)算出方法:保険金額または損害額×70%

この算出方法は、実損額ではなく損害の程度に応じて保険金を算出している。実損害額で算出されない理由は、水災補償の保険金の総支払額が非常に大きくなる可能性があるためだ。

この場合、建物の再建や家財の再購入に十分な補償が受けられない可能性があるので、支払われる保険金が十分かよく考慮して契約する事が大事だ。

現在は火災保険の商品開発も活発に進められていて、上記の基準より柔軟な保険もあるので加入している火災保険の内容を精査すると共に新商品への乗り換えも検討する価値がある。

住宅総合保険の補償の意味合い

水災に対しては、従来の火災保険では特約という形式で災害をカバーしていた。この考え方は、地震保険と同様で、災害の発生範囲が広範囲で被災家屋も多数に及ぶために損害保険会社という私企業が引き受けるにはリスクが高すぎることによる。

そこで、再保険という制度を活用して損害保険会社のリスクを分散し、更に補償の考え方を地震保険と同様に生活再建の一助という位置付けにすることで水災に対する保険を可能とした。

地震保険は火災保険の契約額の50%までと言う制約がある。これは、地震による被災は広範囲に及び損失額が大きく制度の維持や高額化する保険料による加入へのハードルが高くなることを防止するために補償と言うより生活再建の一助という位置付けで運営されている。

水災に対する補償も地震保険と同様の考え方に基づいて運営されているので、前述の様な制限が付与されることになる。

損害保険と火災保険と生命保険の仕組みを知り賢い選択を

保険と言えば生命保険と答える方が大部分だろう。また、火災保険と生命保険の違いを説明できる方は、多いとは言えまい。そこで、損害保険と火災保険の仕組みや生命保険との違いを理解することが適切な火災保険の選択に繋がるので、その仕組みを説明しよう。

火災保険は損害保険の個人版!洪水・高潮・土砂崩れはどの補償

損害保険や損害保険会社の略称として損保と言うが、損保で火災保険を扱っている。では火災保険と損害保険の違いはあるのだろうか?この違いを俯瞰的に表すと、損害保険と言う集合の部分集合が火災保険で主に個人の住宅や家財を対象としている保険だ。

火災保険と言う名称から、火事による損害を補償する保険というイメージを抱いている方が多いが、火災保険は自然災害から事故に至る種々の被災をカバーしている。火災保険が対応している災害や事故の例を前節(注3)に示す。

①火災

貰い火で自宅が焼けても、法的に火元の損害賠償は免責(注4)される。類焼した場合には、貰い損となるので、火災に対する備えは必須だ。火災保険では、失火・放火・類焼等で、自己の建屋や家財が被災した場合に保険金が支払われる。

注4)電子政府の総合窓口 失火ノ責任ニ関スル法律

②落雷

落雷での出火や屋根・壁の破損が生じた場合には家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PCやTV等)が破損したときにも補償される。

③破裂・爆発

破裂や爆発の定義が解り難いが、高圧ガスタンクが内部の圧力の異常な上昇で急速な破壊が生じた場合が破裂で、プロパンガスの様な可燃性ガスの漏出に引火して急速な燃焼が生じた場合が爆発、といったイメージだ。これらが原因で家屋や家財が被災した場合に損害が補償される。

④風災・雹災・雪災

この災害は、定義が厳密だ。風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言う。例えば、屋根瓦が飛散した等が相当する。また、雪災とは雪の重み、雪の落下等による事故又は雪崩と定義される。融雪水の漏水もしくは凍結、融雪洪水又は除雪作業による事故は除外される。また、洪水や高潮等は除外される。

⑤水災

水災に対してデフォルトで補償される火災保険は少数派だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。ただし、洪水による建屋や家財の被災の補償は床上浸水の場合となる。

例えば、地震が原因とする津波や土砂崩れの損害は水災補償ではなく地震保険となる。

また、混同されやすいのが水濡れや漏水事故だろう。マンションなど階層がある住宅に多いトラブルだが、水濡れや漏水事故による損害は水災補償ではなく、水濡れの補償となるので注意していただきたい。

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や、最近報道事例が多い飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から、給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、家財が盗まれた場合や破損されたときも補償される。

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかり家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

生命保険の保障と火災保険の補償

生命保険による残された家族に対する“保障”と火事で被った損害を“補償”する火災保険という様に文書中の“ホショウ”という漢字が異なっている。この漢字の違いが生命保険と火災保険の仕組みの違いを表している。

生命保険とは、ヒトに対する保険であり、火災保険はモノに対する保険だ。夫々の特徴を表1に示す。生命保険の保証は、残された家族に対する生活が困窮しない様に保証することで、火災保険の補償は、損失を補償するという意味合いだ。この“ホショウ”の違いから契約金の基準や保険金の支払の違いが説明される。

表1 生命保険と火災保険の特徴

| 保険種 | 保険の対象 | 保険の目的 | 契約金の基準 | 保険金の支払 |

| 生命保険 | ヒト | 保障 | 任意 | 契約額 |

| 火災保険 | モノ | 補償 | 評価額 | 損害額 |

生命保険の保障では、将来の生活の保障から、保険契約者の財務状況上許される保険料というコストを負担するが、火災保険では所有している家屋や家財に対する補償なので評価額が上限となる。

また、保険金の支払は、生命保険では契約額が支払われるのに対して火災保険では損害額に応じた金額となる。

火災保険の対象である建物と家財の注意点

火災保険は、モノに対する保険なので保険の対象物を定義する必要がある。保険の加入時に対象選択を誤ると、有事の際に保険金が貰えないことや過大な保険料となることがあるので保険の対象物は適切に選択する必要がある。

火災保険は家屋や家財を保険の対象とするので、保険の対象は、①家屋のみ、②家財のみ、③家屋と家財、の3通りがある。よって、保険の加入時に保険契約者が保険の対象を選択する必要がある。

保険の対象となる家屋や家財というものは、どこまでの範囲を指すのか疑問に思われるかもしれない。家屋については、建物の本体そのものが対象である事は歴然としているだろう。

その他に家屋の補償対象は建物本体に限らず、建物に付属する設備類等も対象となる。

例として、門扉やフェンス、車庫、窓、扉、物置、建物内に設置されている什器等が対象だ。家財については、家具、衣類、家電製品、自転車、総排気量125cc以下の原動機付自転車等が対象となる。

火災保険を選ぶとすると、結論的に言えば、火災保険は③家屋と家財を保険の対象とすべきだ。ただし、例外として賃貸物件の入居者であれば②家財のみが保険の対象となり、賃貸物件のオーナーであれば①家屋のみが対象だ。

マンションであれば、専有部分の家屋と家財が保険の対象となり、共有部分については管理組合で加入することになる。

火災保険の契約額は、対象の評価額だが、何らかの事情で契約額が評価額より過剰な場合と過小な場合が生じる。過剰な場合を超過保険、過小な場合を一部保険と呼んでいる。また、適正な契約額の場合を全部保険と言う。

火災保険の趣旨から焼け太りは許されないから超過保険では、超過(過剰)分の保険金は支払われない。また、部分保険の場合には、過小割合に応じて減額される。火災保険の契約額は、保険の対象に応じて適正な契約額とすることだ。

水災補償が適用外となるケースとは

上記でお伝えしたが水災補償が適用されるケースは、損害割合が30%以上であること、床上浸水または地盤面から45cmを超えた浸水であることとなる。そのため、この条件に当てはまらない場合は保険が適用できない。

水災補償と名前がついている通り、いくら風や雪、雹、地震等の自然災害で損害を被ったとしても水災では補償されないので間違わないようにしておくこと。

風や雪、雹の補償は風災・雪災・雹災補償、地震による損害は地震保険による補償となり、別補償になるので加入する火災保険の補償内容を把握しておく事が大事だ。

一般的に水災は火災保険のオプションとして設定がされている事が多いため、水災補償が含まれているかどうか確認するのみでいいだろう。

また、地震保険も別契約となるため、地震大国である日本では地震保険の加入も一緒に検討する事をおすすめする。

保険が適用できないケースはまだ他にもある。それは保険金の請求まで期限があるという事だ。保険法では保険金の請求期限は3年までとされている。

もし、保険事故から請求まで3年以上経ってしまっている場合は、保険金を受け取る事ができない可能性がある。そのため、水災事故にあった時は速やかに保険会社に連絡し保険金請求の手続きを行う事をおすすめする。

保険金請求の期限が過ぎてしまった場合だが、例外的に保険金の請求が認められるケースもある。例として、水災補償を付けている事を忘れていたり、火災保険に加入している事を知らなかったりした時だ。

また、保険会社によっては法律とは異なる請求期限を設けている事もある。何にしても一度保険会社に問い合わせてみる価値はあるだろう。

水災に対する火災保険のコストパフォーマンス

水災に対応した火災保険は、保険料が高価になる。リスクの発生する確率が皆無でなければリスクへ対応を考える必要があるが、コストを考えず闇雲に保険に加入するのも芸が無さ過ぎる。

リスクアセスメント

リスクに対する対応を考える前に、リスクアセスメントを行なう。リスクアセスメントを行なうことで保険と言うリスクファイナンスを行なう必要性を評価できる。リスクアセスメントは、以下の3項で構成される。

①リスク特定

⇒リスクを発見し、認識し、記述するプロセス

⇒今回は水災でリスクは特定されている

②リスク分析

⇒リスクの特性を理解し、発生した場合に損害の大きさと発生する可能性を比較検討

⇒水災の場合には、住宅の全壊と言う最大限の被害と場所で決まる水災の発生確率

③リスク評価

⇒リスク(水災の被害と発生確率の積)が受容可能かを評価

これらの評価を行い、リスク対応として、リスク源の除去、リスクの回避、リスク移転、リスクの保有などがある。

水災の特性と想定される事例

水災の発生に関連する要因は気象条件と地形だ。気象条件に関しては、近年局地的豪雨の発生が常態化(注5)しているので単純に天気予報に注意していれば前兆を把握できるものではなくなった。

注5)気象庁HP アメダスで見た短時間強雨発生回数の長期変化について

近年、異常気象による災害の多発を受けて、気象庁も肌理の細かい気象情報(注6)を発信している。これらの情報を小まめにチェックすることで局地的な異常気象による災害に対する準備が可能だ。

注6)気象庁HP 雨雲の動き(高解像度降水ナウキャスト)

地形の影響度は、過去の洪水事例を調べることで洪水の発生しやすさを評価できる。過去の事例は地域に長く暮らす住人に話を聞くことで得られるが、対象地の市町村でも浸水被害の事例を公開(注7、注8)している。

これらの事例を調べて、自宅所在地の水災発生状況を把握することでリスク評価が可能となる。

注7)戸田市HP 浸水被害

https://www.city.toda.saitama.jp/soshiki/121/anshin-sinsui-higai.html

注8)越谷市HP 越谷の浸水実績

https://www.city.koshigaya.saitama.jp/anzen_anshin/bosai/kasenchisui/kosigayanosinnsuizisseki.html

災害の事例を確認する事で被害に対する備えができるというものだ。災害は被害にあってしまってからでは遅い。普段から想定される被害を把握し、最小限に被害を抑える対策をしておく事が大切となる。下記は水災で想定される被害についてまとめたものだ。

| 水災で想定される被害例 |

| 台風が原因で近くの川が氾濫し、床上浸水した |

| 集中豪雨により土砂崩れが起き、家の中に土砂が流れてきた |

| 土砂崩れにより汚泥が家の中に溜まり、衛生面が悪く生活ができなくなった |

| 台風の大雨により雨漏りが発生、家財と建物が水浸しになった |

| 土砂崩れにより外壁が損壊した |

| 記録的な大雨で家が流されてしまった |

上記はほんの一例に過ぎない。また、水災が起こる自然災害は台風や大雨などによるものだ。これは、水災の他に風災の被害も考えなければならない。

風災は強風により屋根が飛ばされてしまったり、飛散物によって外壁が損壊してしまったりする等の被害が想定される

このように水災の他にも起こりそうな自然災害がないかよく考えて、被害を抑えるために日頃から対策を立てておく事が大事だ。

昔の地名もヒントに!ハザードマップと自宅周辺の調査

地方自治体で防災情報として用意されているデータにハザードマップ(注9)がある。地震に際しての地盤の液状化の可能性や河川の氾濫による洪水の危険性が一目で解る地図を作成している。

対象とする市町村を流れる河川が大雨で氾濫した場合を河川ごとにシミュレーションしているので危険な河川の順番もわかるマップだ。このハザードマップをチェックすることで対象地区の水災に対する脆弱性が把握できる。

国交省のHPに全国の種々の災害リスク情報を検索できるポータルサイト(注10)がある。このサイトの機能のひとつに“重ねるハザードマップ”と言う洪水・土砂災害・津波のリスク情報、道路防災情報、土地の特徴・成り立ちなどを地図や写真に自由に重ねて表示できるようになっているので自宅の所在地の災害に対する特性を調べるのに役立つ。

注9)さいたま市HP さいたま市洪水ハザードマップについて

http://www.city.saitama.jp/001/011/015/002/003/p008311.html

注10)国交省HP 国土交通省ハザードマップポータルサイト

ハザードマップと並んで重要な調査として自宅周辺を歩き回る事をお勧めする。歩くことで土地の高低を実感できる。また、自宅の敷地が道路に対してどの様な位置と高さ関係にあるかを把握することができる。

ゲリラ豪雨の発生で河川の氾濫より下水道から雨水が溢れ出すことで水災が発生することがある。この場合には、道路と敷地の高さ関係が重要ポイントだ。敷地が道路より低い場合には、ゲリラ豪雨による雨水が敷地に流れ込むことがある。

また、昔の地名や神社も災害のヒントになる。水に関連する言葉が地名に含まれている場所は、昔湿地であったり、川が流れていたりしていた可能性がある。

谷や田という字が含まれている地名も同様に水気の多い土地である事や土地の場所が谷となっている可能性が考えられる。神社は治水のためにつくられる事も少なくない。

過去の地名は地元の図書館などで調べる事が可能なため、周辺を歩くついで調べてみてはいかがだろうか。

この様にハザードマップから読み取れない災害リスクも自宅周辺を歩き回ることや昔の地名を調べる事でリスクの存在を実感できる。ハザードマップでは水災に無縁な場所でも水災のリスクが存在する場所があるので、その場合には火災保険で水災への備えが必要だ。

マンションでも安心しない!ベランダから浸水の可能性も

マンションなら水災のリスクは少ないと思われる方も多いだろう。確かに、一戸建てに比べると水災の影響は少ないかもしれないが、まったく影響がないというわけではない事を知っておいていただきたい。

例えば階層が低い部屋に住んでいる場合は、浸水の危険がある。立地によっては1階だけでなく2階まで被害が及ぶので注意が必要だ。浸水の危険が想定されるマンションとは、低地に建てられていたり、川の近くに建っていたりするマンションだ。

普段は気付かれないかもしれないが、川の両岸は堤防となっていて川の氾濫が起きないようにしているが、その堤防よりも下がって建っている建物は、川が堤防を超えて氾濫すると大量の水が流れてきて甚大な被害を及ぼすのだ。

浸水想定区域に入っている場合や2階に住んでいても、その高さ以上の浸水が想定される場合は、たとえマンション住まいだとしても水災補償を付けておく方がいいだろう。

高階層のマンションに住んでいる場合でも、浸水するリスクはゼロではない。近年ではゲリラ豪雨のように集中的に大量の雨が降る事がある。

通常雨水はベランダに設けられている排水口に流れて水が堪らないようにしてあるが、大量の雨が集中的に降ると排水能力が限界を超えて処理しきれなくなってしまうのだ。そして、ベランダに水が溜まってしまい、室内に雨水が流れ浸水を引き起こしてしまう事になる。

このようなケースでは、水災補償を受けるのに注意しなければいけない事がある。それは排水口の掃除だ。排水口にゴミが溜まっていると、排水の流れが滞り詰まりやすくなる。

このような状態で放置していると水災として認められず補償を受けられなくなる可能性があるのだ。高階層の部屋でもベランダからの浸水が想定されるため、浸水のリスクを軽減するためにも排水口の手入れは日頃から行なっていく事が大切だ。

水災に備えている人は少ない!災害への意識を持つ必要性

平成28年2 月内閣府が実施した「水害に対する備えに関する世論調査」によると、水害に対する認識は44.5%が被害を受ける可能性があると回答している。しかし、今後10年以内に被害を受ける可能性はないと回答している割合は52.2%だ。

平成28年内閣府世論調査「水害に対する備えに関する世論調査」

この結果に反映してか、加入する火災保険や共済では水災の補償がされないと回答している割合が29.7%となっている。

また、水災補償が付いているのかわからないという回答が11.8%、火災保険や共済に加入していないという回答が15.4%、わからないという回答が12.0%となっている。

つまり水害に対する備えに意識していない割合が68.9%、これは約7割が水災補償に対して意識していないという事になる。

この調査では、水害時のための対策を考えているかについても言及している。結果は考えていると回答した割合が34.3%、考えていないと回答した割合が65.7%だ。

「水害に対する備えに関する世論調査」の結果を見ると、水害に対する認識が低いという事がよくわかる。そして火災保険や共済に加入しない理由には、自宅周辺で水害は起こらない、水害が起きても建物に被害を受けないという認識があるようだ。

近年の気象を鑑みると集中的に降るゲリラ豪雨や長雨による洪水、土砂崩れ等の被害が頻繁に起きている。都市部でも排水処理が間に合わず水害となる都市型水害が問題だ。

災害は起きてしまってからでは遅く、被害にあった建物を復旧させるにも多額な工事費用が必要になる。水災補償があれば損害の負担を軽減する事は事実だ。水害リスクが高くなった現在、もう一度水害が発生する可能性がないか調査し、火災保険の見直しを検討してみてもいいのではないだろうか。

火災保険には賢く加入しよう

備えあれば憂いなし”、と言う諺があるが闇雲に保険に加入すると高額な保険料に悩まされることになる。事前の調査で加入の有無や上限の保険金の目安を考えることが可能になる。

親代々の自宅や新興住宅街に新築した家など、種々の環境下の方が保険代理店のセールストークで内容把握が不充分な状態で火災保険に加入していることだろう。上述のハザードマップや自宅周辺の調査を行うことで、災害リスクを実感し、必要な備えを選択して欲しい。

水災に遭遇した時の行動

なだらかな台地で洪水の発生記録が無い様な理想的な住宅地に自宅を構えられる方は、ごく一部で、多くは田圃や旧河道の埋立地で洪水の記憶が残っている場所だ。不幸にも洪水に被災した場合には、どの様に対応すれば良いのだろうか?

三十六計逃げるに如かず

局地的豪雨の増加により気象庁の大雨に関する情報提供は、緊急性を対象地域の住民が感知できるように工夫されてきた。この情報を適切に捉えることで、水災に対する人的な被害の低減は可能だ。

また、防災の指令搭である内閣府が防災に対する教育資料をHPで掲載(注11)している。これによると、危険地域から早い段階で避難することの重要性を述べている。正に見出しの“三十六計逃げるに如かず”を着実に実行することが人的被害を抑えることに繋がる

地域の避難情報(注12)は、地元の市町村から発せられるので、市町村のHPや防災無線に注意して情断(情報断絶)にならない様にすることだ。地元の市町村からは概ね以下の3段階の情報が発せられる。

第1段階 避難準備・高齢者等避難開始

⇒避難勧告や避難指示(緊急)を発令することが予想される場合

⇒避難に難儀する方は避難を開始

第2段階 避難勧告

⇒災害による被害が予想され、人的被害が発生する可能性が高まった場合

第3段階 避難指示(緊急)

⇒災害が発生するなど状況がさらに悪化し、人的被害の危険性が非常に高まった場合

注11)内閣府HP 水害・土砂災害から家族と地域を守るには

http://www.bousai.go.jp/kyoiku/pdf/h30_tebikisho.pdf

注12)内閣府HP 避難勧告等に関するガイドラインの改定(平成29年1月31日)

http://www.bousai.go.jp/oukyu/hinankankoku/hinanjumbijoho/index.html

過去に洪水の記録ある地区であれば、自主的に避難することを率先すべきで、洪水など来ないなどと高を括ることは厳に慎むことだ。

危機が去って

氾濫水が去ると、瓦礫や汚泥が建物内外に山となり散乱しているので、呆然自失の状態になるだろう。近年ではボランティア活動が常態化しているので災害後の後片付けも進行が早くなったが最終的には個人(家族)の力に頼むことが多い。

また、危機が去った後に要する費用は、被災した家屋の後片付けの費用だけでなく、新しい住居を確保するまでの宿泊代や交通費等種々の費用を要する。この様な費用を補償するのが費用保険金で、以下に示す特約がある。

①臨時費用保険金

⇒使い道非限定の保険金

⇒臨時の宿泊代や交通費に適用

②残存物取片づけ費用保険金

⇒取壊し・片付け・搬出費用に適用

③失火見舞費用保険金

⇒火元となった場合の近隣への見舞金に適用

④傷害費用保険金

⇒火災保険の被保険者が障害を受けた場合に保険金が支給

⇒入院費用や葬祭費用をサポートする保険もある

⑤損害防止費用保険金

⇒消火活動に要した費用(消火器等)をサポート

これらの費用保険は、火災保険の基本契約に付随している場合もあれば特約としてサポートしている場合もあるので、自身の加入している保険の内容を確認することをお勧めする。

保険請求

洪水で被災した場合には、被害の規模が大きく避難生活から戻り、周辺の整理が一段落した時に火災保険のことを思い起こすだろう。火災保険の請求期間は法定されており、被災した日から3年間が保険金の請求期間となる。保険金請求の一般的な手続を以下に示す。

①保険会社に、“保険金を請求したい”旨を連絡

⇒加入している保険会社でも代理店でもOK

⇒請求書類の送付を依頼

⇒家族全体で火災保険がサポートする範囲(水災も補償される)を周知しておく

⇒保険証書も失われる可能性が高いので、安全な場所(貸金庫)に保管するよう心がける

⇒保険会社名や代理店名は、少なくとも覚えておこう

②請求書への記入

⇒見本に従って記載

③請求に必要な書類を集める

⇒写真・補修費用の見積は必須

⇒被災証明は地元の市町村で発行

⇒書類一式を保険会社へ送付

④保険会社が審査を行い支払い金額が決定

⇒保険会社より問合せがある場合あり

⇒金額により鑑定人の調査あり

⑤保険金の受領

⇒口座振込み

⇒請求金額と異なる場合が多い

自宅に住宅ローンの残債がある場合には、火災保険の証書が金融機関に質入れされている場合が多い。この場合に、保険金を入手するには金融機関の事前了解が必要となるので、代理店経由で手続きをした方が間を省くことができる。

施工会社の選び方

個人・家族の力では洪水に被災した家屋の復旧には限界がある。

そこで、専門家である施工会社に工事を依頼することになるが、水災の場合には被災地域が広範囲になるので重要施設の復旧が優先されることになり、順番待ちとなる場合があることを覚悟する必要がある。

民間の住宅の改修は、順番待ちと言える状態なので施工会社の選定にも影響を及ぼすことになる。選定の基本は相見積・競争入札だが、これは発注サイドに有利な売り手市場でこそ、効果を発揮する手法だ。

水災の復旧工事という公共・インフラ優先で受注サイドに有利な買い手市場では、発注サイドでは全てが満足できるソリューションを見つけることは難度の高い課題だ。コスト・品質・納期の3要素のどれかを考慮外とすることも考える必要がある。

また保険申請には「自然災害による損傷である理由」「被災した日付」「適切な工事価格」「写真の取り方」など経験と知識が必要な為、火災保険申請の実績が多くある工事会社でなければ申請したとしても認定されないのが現実である。

まとめ

住宅総合保険の様に水災をサポートしている火災保険であれば、水災で家屋や家財が被災した場合には保険金が支給され、火事や落雷での被災の場合には、被害の程度に応じて契約金額を限度に保険金が支払われる。

だが、水災の場合には保険金支払いのハードルが高く、支払われる保険金も契約金額とならないと言う無念な状況になる。とはいえども、被災した家屋の再建には無くてはならない資金なので、火災保険に加入する際には、水災への備えを忘れないことだ。

建築に関わる専門知識、経験を活かし、建築や内装に関わる「ヒト」「モノ」「サービス」を効率的かつ有効に結びつけるため、建築関連のオウンドメディアを運営。その他WEBコンサルティング事業、コンテンツ販売事業を展開。ホームページはこちらより。