雨漏りがあると一気に滅入る。早めに対処しなければ被害は進行してしまうため、修理のために工事会社の選定を行なうが費用の捻出に頭を痛めることになる。

ところが、その雨漏りが自然災害に起因したものであれば、火災保険で雨漏りの修理費用が補償される場合がある。火災保険は思いの外、色々な災害に対応しているので、加入している火災保険のしおりを読みかえして頂きたい。

ただ、雨漏り修理の費用を火災保険で賄うには、自然磨耗による経年劣化でなく大風や雹害等の自然災害に起因した雨漏りであることを示すことが必要だ。そこで、本稿を熟読することで、火災保険で雨漏りを修理するノウハウを獲得して欲しい。

この記事読むことで理解できること

保険事故となる自然災害とは?

大風や竜巻のような自然災害が原因で雨漏りが発生した場合には保険事故と判断される可能性は高いが、全てが認められる訳ではない。そよ風程度の風速では鑑定人も保険事故とは判断できないだろう。

雨漏りを起こす保険の対象となる災害の種類

一般的に火災保険がカバーする災害や事故については後述するが、ここでは、災害・事故で雨漏りを発生させるダメージを建物に与える災害・事故の事例をピックアップしよう。災害・事故を特定することで火災保険を適用した雨漏り修理の可能性が見えてくる。

また、これらの災害や事故が近隣で発生したら、屋根周り等の家屋周辺のチェックを実施することで、思わぬ雨漏りに襲われずに済む可能性が高くなる。

雨漏りの直接の原因となる事例として、屋根瓦の破損や飛散があり、瓦がない部分に雨水が直接当たり、下葺き材や野地板(瓦の下の部分)を通じて雨水が天井に達して居室まで水が漏れてくる。

この様な瓦を破壊したり飛散させたりする自然災害として台風や竜巻による突風や、竜巻で石や礫が舞い上がり、屋根瓦を破壊する例もある。

台風や竜巻による突風で屋根が破壊され、雨漏りとなった場合には火災保険で修理が可能だ。

他には、天窓がある構造の屋根があり、例えばデモ隊が投石を行なって天窓のガラスが破損し、翌日の大雨で雨水が吹き込み、雨漏りとなった場合には、デモ隊の投石による天窓の破損という事故が原因なので火災保険での修理が可能だ。

風害(台風や竜巻)での火災保険適用の基準はあるのか?

風が雨漏りの原因と判断されるのは、どの様な場合だろうか?経年劣化による雨漏りを否定するには所在地近傍の気象条件が一定の基準以上となったときと想像できるが、その条件を調べてみよう。

風による屋根の破壊モードは、以下に示す二通りに大別でき、分別は比較的容易だ。①の場合には、屋根瓦等が比較的広範囲に捲れ上がる様に吹き飛ばされ、②の場合には衝突部近傍が破壊される。

①風の作用で屋根瓦等の屋根の構造物が移動又は破壊される

②風の作用で巻上げられた物体が、屋根に衝突して屋根瓦等の屋根の構造物が破壊される

②の場合には、風を起因として、建物外部からの飛来物による屋根部の破壊ということで、火災保険で補償される災害と認定され火災保険で屋根の修理ができる。

だが、①の場合には、そよ風程度の風で屋根の構造物が破壊されても経年劣化が原因とされ火災保険の補償外と認定されるのが関の山だ。それなりの強度の風に晒されないと風災による損失とは認められない。

風災をある程度イメージできる資料として、気象庁HPに“風の強さと吹き方”(注1)という風速と、それにより引起される建造物等への影響の例が一覧表にまめられている。これを参考に建屋へのダメージを考えよう。

注1)気象庁HP 風の強さと吹き方

この資料より、平均風速20m/s-30m/s 未満を非常に強い風と定義され、おおよその瞬間風速で30m/s-40m/s の風速になると言われている。この下限の平均風速では屋根瓦や屋根葺材が飛散するものがある、とされている。

この資料から大風で屋根瓦が飛散して、翌日の雨で雨漏りが発生した場合には、大風という視線災害が原因と判断する根拠となり、火災保険が適用される可能性は高いことになる。また、対象とする建屋近隣地域の平均風速が20m/s を下回る場合でも、地形や周囲の状況で、より強風となる場合もあるので火災保険の適用を申請する価値が充分ある。

参考までに過去の気象データを手軽に調べることができるサイトのURL(注2)を以下に示すので気象条件を確認する際に利用してほしい。

注2)気象庁HP 過去の気象データ検索

雹で雨漏りが発生する?

雹と霰の違いをご存知だろか?共に積乱雲から降り注ぐ氷塊だが、そのサイズに違いがある。雹(注3)とは、直径5mm以上の氷塊と定められている。ゴルフボール大からカボチャ大のサイズの雹が降ってきた記録もある。

注3)気象庁HP 雨に関する用語

最近の記憶に新しいところでは、2017年7月18日午後3時ごろ、東京都文京区・豊島区・北区で大粒の雹が降り、JR山手線駒込駅ホーム上の屋根に穴が開いた事例がある。正に、雹で屋根が破壊された実例だ。

この様に雹で屋根が破壊された場合は、火災保険の保険対象家屋であれば修理費用は火災保険で補償される。雹が降ったならば、屋根周りの点検と後日の降雨時に雨漏りの発生の有無をチェックすることをお勧めする。

大雪で雨漏りが発生する?

大雪による火災保険事故の代表例は、屋根に積もった雪が落下して、軒下のエアコンや給湯設備の破壊だ。だが、吹雪で軒下から雪が屋根裏に回り込み、後日雨漏りが発生した場合には火災保険の適用の難易度は高い。

ただ、屋根のデザイン・構造上の理由で谷部がある場合があり、この構造だと谷部の排水性が悪く、長期間水が滞留することがある。この場合には大雪の際に、雪が谷部に長期間滞留し、雪解け水による雨漏りが発生する可能性がある。

大雪に起因する雨漏りと考えられる場合には、屋根のデザイン・構造を見直して雪解け水が滞留する部分があるならば火災保険の適用を申請する価値がある。

落下物が建物を直撃したら?

昨今、航空機やヘリコプターの部品の落下の報道が数多くなされている。これらの部品が民家の屋根を直撃したら屋根は破壊される。この様な建物外部からの物体の落下・飛来・衝突で火災保険の対象物が毀損されたら、その原状回復費用は火災保険で補償される。

建物外部からの物体の落下や衝突が発生すると大音響が生じるために見逃すことは無いと思われるが、落下物や衝突物の写真や破壊された部位の証拠写真を撮ることをお勧めする。

デモやテロが発生したら?

デモ隊の投石により窓ガラスが割れたら、火災保険で補修費用は補償される。雨漏りと言う現象と相関する事件をシミュレーションするとデモ隊や暴力集団の投石(石礫だけでなく路上や広場に存在するモノ)で屋根瓦が破壊され、そこを基点に雨が侵入して雨漏りとなる場合だ。

この様な場合も窓ガラスの破壊に伴う修理の費用が補償されると同様に雨漏りも修理費用も火災保険での補償の対象だ。ただ、騒擾の発生した日時と屋根が破壊された状況の記録を留めておくことをお勧めする。

モノの被災に備える保険とは?

繁華街の表通りで、●△生命保険、■▼損害保険等の看板を目にすることがあるので保険は身近な存在だが、生命保険と損害保険の違いや保険金が支払われる事故や条件について詳細を把握している方は多数派ではないようだ。保険の基礎的な事項を理解することで煩雑な保険の仕組みを把握する一助となる。

損害保険・火災保険と生命保険

損害保険や火災保険という生命保険とは異なる保険があるが、普段、その違いを意識せずに生活をしている。台風や竜巻等の自然災害やテロ等の事故リスクが増大している現在では自分自身と家族を守る保険は必須だ。

損害保険とは、自然災害や事故等の偶然のリスクによって生じた損害をカバー(補償)するための保険だ。そこで、損害保険では損害に応じた補償をおこなうために損害額により保険金額が変化する実損払いで支払われる。

尚、火災保険は、損害保険というカテゴリーの部分集合だ。個人の家屋や家財向けの損害保険を火災保険と言うので、以下の説明では、火災保険の名称を用いる。

生命保険を第一分野の保険、火災保険を第二分野の保険と言うが生命保険会社で火災保険、火災保険会社で生命保険を兼業している会社は無い。これは、保険業法(注4)により生命保険と火災保険の兼業を禁止していることによる。

注4)電子政府の総合窓口 保険業法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=407AC0000000105#62

兼業禁止の背景として保険と言うリスクファイナンスにおいて“ヒト”と“モノ”の両面の保障・補償を担うことは私企業としてリスクが大き過ぎることだ。また、“ヒト”と“モノ”に対する保障・補償の仕組みが異なることも大きな要因だ。

生命保険は、“ヒト”を対象とした保険で、基本は被保険者に不幸が生じたときに保険金が保険金受取人に支払われる。保険金は任意の契約額で、この保険金で保険金受取人・その他家族の今後の生活を保障する一助となる。

生命保険に対して火災保険は、“モノ”を対象とした保険だ。保険の対象に応じた保険契約金額となり、保険金が支払われる事態が発生すると、保険対象の“モノ”の損害に応じた保険金が補償として支払われる。この補償として支払われた保険金で修理し原状回復を行なう。

生命保険と火災保険の特徴

| 保険種 | 保険の対象 | 保険の目的 | 契約金の基準 | 保険金の支払 |

| 生命保険 | ヒト | 保障 | 任意 | 契約額 |

| 火災保険 | モン | 補償 | 評価額 | 損害額 |

上述した生命保険と火災保険の特徴の違いを表1に示すので参考にして欲しい。同じ保険と言う名称だが、保険の対象によって考え方が大きく異なっていることがご理解頂けるだろう。

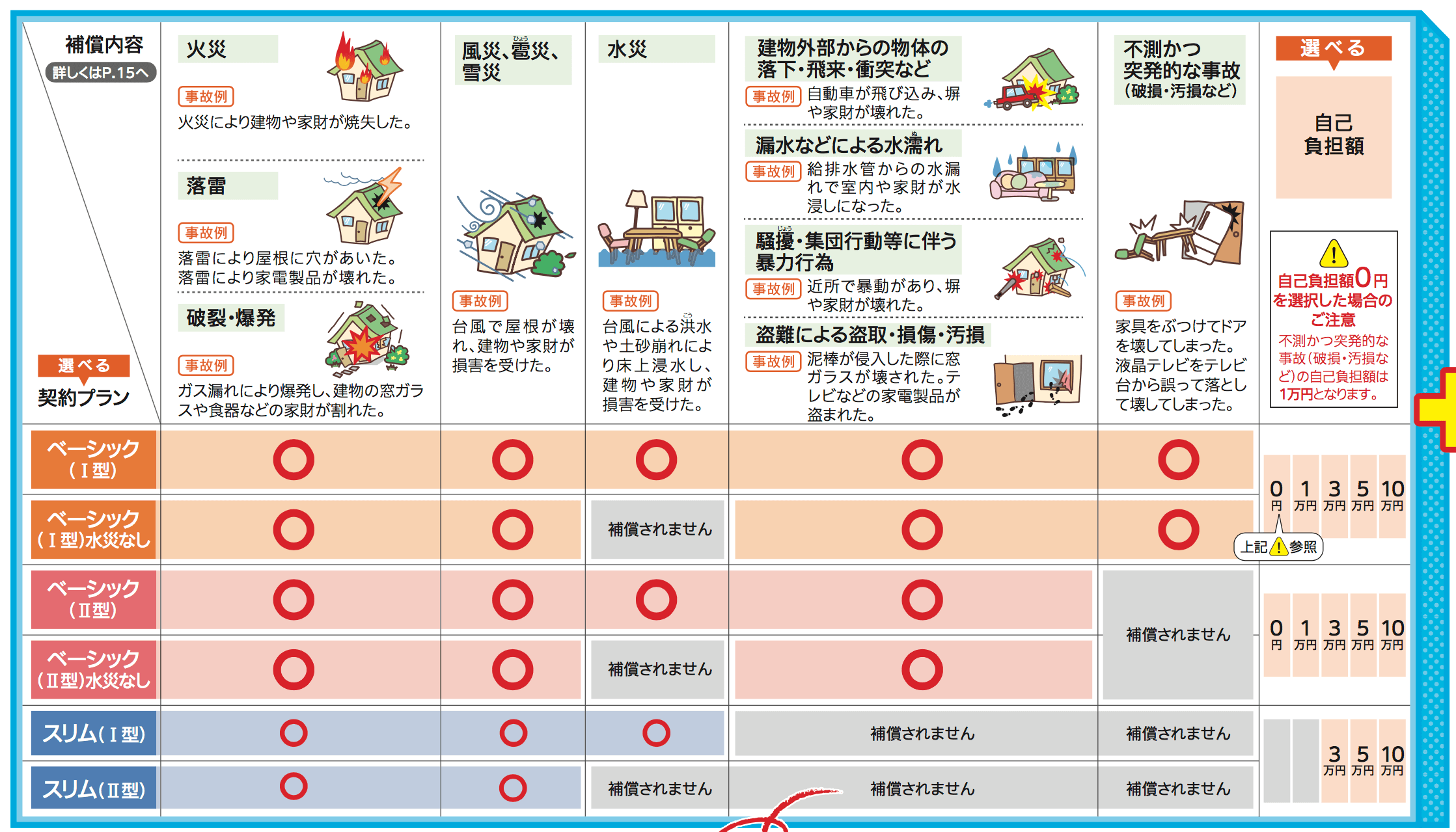

火災保険が適用される災害の範囲

火災保険は“火災”を冠に頂く保険であるが故に火事での被災でないと補償が受けられないと考えている方が多いが、火災保険の商品により違いがあるものの、多くの災害に火災保険は対応(注5)している。

注5)

http://shufukulabo.com/wp-content/uploads/2018/03/c4a258ad96d367a0b0d11904e313389b.png

火災保険のプランと対応する災害の一覧(注5)を参考に、具体的な災害や事故の例を説明するので、火災保険がカバーする範囲を理解してほしい。

①火災

失火・放火・類焼等で、自己の建屋や家財が被災した場合に保険金が支払われる。また、自宅の失火等で隣家が被災した場合には、類焼損害特約を付加していると、隣家の損害が補償される。

②落雷

落雷で出火、屋根や壁の破損が生じた場合には家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PCやTV等)が破損したときにも補償される。

③破裂・爆発

破裂や爆発の定義が解り難いが、高圧ガスタンクが内部の圧力の異常な上昇で急速な破壊が生じた場合が破裂で、プロパンガスの様な可燃性ガスの漏出に引火して急速な燃焼が生じた場合が爆発、といったイメージだ。これらが原因で家屋や家財が被災した場合に損害が補償される。

④風災・雹災・雪災

この災害は、定義が厳密だ。風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言う。例えば、屋根瓦が飛散した等が相当する。また、雪災とは雪の重み、雪の落下等による事故又は雪崩と定義される。融雪水の漏入もしくは凍結、融雪洪水又は除雪作業による事故は除外される。ただし、洪水や高潮等は除外される。

⑤水災

水災に対してデフォルトで補償される火災保険は少数派だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。ただし、洪水による建屋や家財の被災の補償は床上浸水の場合だ。

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や、最近に報道されている飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から、給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、家財が盗まれた場合や破損されたときも補償される。

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかり家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

因みに多くの火災保険は上記①―④の災害・事故に対応しているが、⑤-⑩の災害・事故・事件には対応していない火災保険もあるので加入している保険の説明書を読んで内容を確認することをお勧めする。

火災保険は家屋の他に家財も対象

一戸建ての場合、建屋を対象に火災保険に加入するだろう。ここで、注意して欲しい点がある。火災保険は、保険契約者や被保険者の家財をも保険の対象としていることを記憶に留めて置いて欲しい。

火災保険の加入対象を建屋だけに絞ると家財の被災に対しては、当然ことだが保険金の支払は無いので、泣きをみることを避けるためにも、この事実は覚えておいて欲しい。

火災保険の対象物は、建屋と家財に大別できるので、加入する際の対象物の選択として、①建屋のみ、②家財のみ、③建屋+家財、という3通りに分類できる。戸建てであれば③建屋+家財、分譲マンションであれば③(専有部分と家財)と言うように漏れなく火災保険の対象を選択することだ。ただ、賃貸物件の入居者であれば②家財のみ、という選択もある。

火災保険に加入する際には自分の財産を漏れなくリスクファイナンスできるよう火災保険の対象の選択を間違えないことが重要だ。

火災保険の注意点(1) 時価 or 新価?

火災保険に加入する際の注意点が幾つかある。最初の注意点は保険料と補償の範囲に関係する事項だ。これは加入する際には充分認識した上で選択する必要がある。火災保険は災害の実損を補償する保険だが、補償の仕方が以下の二通りに大別できる。

①時価 被災時の時価での補償

②新価(再建築価額) 新たに同等の物件を建築する場合での補償

時価と言うと、その時々の実勢価格という寿司屋のネタを思い浮かべるが、建屋の時価は帳簿価格だ。税務上、建屋は構造に従い法定耐用年数が定められている。所謂減価償却という税務上の手続きにより新築時の評価額から一定額を毎年控除していく。その結果として築年の時価が定まることになる。

火災保険の時価での補償は、この新築時の評価額から減価償却費累計額を控除した価額が補償の対象価額となる。ただ、この時価での補償では、被災した物件を再度建築することはできない。

新価又は再建築評価額での補償がある。これは、被災した建物を再度建築する場合の評価額なので、立て直す費用が補償される。また、新価での保険契約は、時価での契約に比較して高価だ。

しかし、火災保険の保険金が支払われたのに、原状回復が出来ないのであれば火災保険契約の意義は非常に小さいとものとなる。保険費用の安さに惑わされことなく新価での保険契約をお勧めする。

火災保険の注意点(2) 一部保険と超過保険

火災保険の契約金額は、保険の対象となるモノの評価額に連動する。適切な補償を受けるためには保険の対象の評価額と保険の契約金額が同等であることが必要だ。

そのために保険会社は、例えば建物であれば売買契約書や請負契約の契約金額と会社独自の評価法で保険対象物を評価して契約金額を決定する。評価額と契約額が同等ならば被災による損害額と同等の金額が補償されることになる。

だが、評価額に対して契約金額が半分(50%)の火災保険契約を締結した場合を想定すると、保険の対象であるモノが全滅した場合には、契約金額の100%で補償されるが、現実的には評価額の半分しか補償されないことになる。

この上記の様な状態の保険を一部保険と言う。これは、保険料を節約したいがために評価額より低い保険契約を締結しがちだが、リスクが顕在化した場合には、火災保険の機能であるリスクファイナンスが充分に機能しないことになる。

これに対して、評価額より契約金額が高価な場合を超過保険と言う。例えば、評価額の倍(200%)の火災保険契約を行いと、保険対象のモノが全滅した場合には、評価額の200%の補償が得られることになる。これは一部保険とは逆の状態となり、評価額の倍の補償を手にすることになる。

だが、この状態は実害に応じた額で補償するという火災保険の本旨に反することになり、焼け太りの状態を生むことになる。それ故、超過保険は禁止されており、保険金の支払いとしては超過部分の支払は行なわれない。

一部保険ではリスク発生時に、超過保険では保険料支払い時に、リスクを背負うことになるので適切な保険契約とすることだ。一部保険では保険契約者・被保険者がリスク顕在時に保険金でも悔しい思いをすることになる。

また、超過保険では家屋が全損なら鑑定人の評価で超過保険状態が判明して、適正な評価額しか保険金が支給されないので、超過保険の意味はなくなる。

尚、火災保険の対象のモノと保険契約金額が等しい状態を全部保険と呼んでいる。

火災保険の注意点(3) 火災保険の申請有効期間

法律上、時効という制度がある。ある事態が平穏・公然と実行され、時間の経過が所定の期間を過ぎた時に次のアクションを起こす権利が失効するルールだ。種々の権利に対して時効のルールが適用されるのだが、火災保険の申請には時効のルールがあるのだろうか?

保険の大元のルールは保険法(注6)に定められている。保険法第95条に、保険給付を請求する権利は3年間行なわないときは時効によって消滅する、と定められている。

注6)電子政府の総合窓口 保険法

請求期間は、上記の様に3年間あるが、保険給付の請求は、給付を請求するべき事態が発生したら、遅滞無く保険給付の請求を行なうべきだ。だが、2年前に被災したが、時間が経過し過ぎているので諦めるというのも止めるべきだ。まだまだ、有効期限内だ。

保険事故とは?

保険金が支払われる事態が生じることを保険事故という。保険はあるリスクに対して、多くの方が資金を出し合い、そのリスクで損害を受けた方に対して、その損害を金銭で補う仕組みだ。

そのために、火災保険では焼け太り等の不正や不透明な事態を防止するために保険事故の定義を保険法(注6)で定めている。

保険事故の構成要因

保険金が支払われるイベントを保険事故と呼んでいる。建屋の手抜き工事で、雨漏りが発生した場合には火災保険での補償対象外と言うのは感覚的に理解できるが、保険事故の対象・対象外の基準は存在するのだろうか?

この保険事故の基準は、保険法(注6)で定められている。保険法第2条第6項で、“一定の偶然の事故によって生ずることのある損害”をてん補する契約が損害保険契約としているので、以下の要件を具備していることが必要だ。

①偶然性

客観的に契約成立時において保険事故が発生する可能性が不確定であること。発生する確率は存在するが発生時期は不明ということだ。 自然災害や事故の様に発生する可能性が無い訳でなく、いつ発生するかが解らないというイベントだ。

②一定性

一定の基準に基づいてその範囲が限定されていること。イベントの影響が全国的に均一的に及ぼす場合には対象外だ。 火事の様にイベントの発生場所が限定される災害であることが要求される。

③公序良俗に反しない

保険事故は公序良俗に反するものであってはならないこと。法律的にも倫理的にも違反しないイベントだ。人倫に反するイベントの契約は、受け付けないと言うことだが、ある程度異常の保険金が支払われるイベントでは、鑑定人による評価があるので隠蔽することは困難だ。

経年劣化は保険適用外?

火災保険が適用されるのは自然災害や偶然の事故が原因となる場合だ。それでは、風雨や強烈な太陽に曝されて生じる自然劣化が原因となる場合に火災保険の適用は可能だろうか?

結論を先に述べると、経年劣化による破損は火災保険の対象外だ。これは、前述の保険法第2条第6項の損害保険の定義に遡ることになる。保険法で損害保険の定義の中で、保険事故の原因を“一定の偶然の事故”と定めているからだ。

経年劣化とは、雨風・日照や温湿度変化等による品質・形状・特性の低下を言い、通常の方法で使い続けることによる摩滅、汚れ等の損耗も経年劣化に含まれる。これらの劣化は時間の経過と共に生じるので、偶然の事故に相当しないからだ。

ただ、雨漏りの原因となる破損や損耗が全て経年劣化と判断することが適切だろうか?経年劣化を超える損耗が生じた場合には保険事故となり火災保険で修理費が補償されるので、雨漏りの発生原因と原因発生プロセスを丹念に調べることが火災保険で雨漏りの修理を可能とする。

保険事故の鑑定人とは

保険事故が発生した場合に、損害の評価は、加入している損害保険会社が自ら行なうのだろうか?その場合の評価額に対して保険契約者の納得感が得られるのだろうか?この様な理由のために保険事故の損害額評価に中立的立場の第三者が行なうことになっている。

中立な第三者として、損害保険登録鑑定人という有資格者が保険事故の損害額を鑑定するが、損害保険会社の所属でなく、鑑定業務を専門に行なっている鑑定会社の社員(フリーランスで鑑定を行なっている鑑定人もいる)だ。

鑑定人の資格とは、一般社団法人日本損害保険協会が実施する認定試験に合格し、登録されている者だ。資格試験として、3級・2級・1級(1級が最上位資格)の階位がある。また、鑑定人で定められた公的資格取得者は、専門鑑定人A及び専門鑑定人Bとして登録される。

更に、損害保険登録鑑定人の業者団体として一般社団法人日本損害保険鑑定人協会があり鑑定人の技能向上や関連団体との連携を行なっている。

損害保険登録鑑定人試験の科目は、保険・一般常識の他に電気・建築・機械といった建物を構成する要素全般に亘り試験されるので、鑑定人の目を盗むことは難度が高い。また、一定レベル異常の鑑定人になると簿記・会計まで試験科目になるので、金銭的な側面からも調べられる。

損害保険登録鑑定人が見るポイントと査定額について

損害額の査定額は損害保険登録鑑定人が作成する被害状況のレーポートがベースとなる。火災保険を利用して修理する場合は、原則として現状復帰となるため、損害を受ける前よりもグレードを上げることや保証範囲外の修理は申請できない。

では、査定額を判断する鑑定人が見るポイントについてお伝えする。まず、鑑定人は被害状況を確認するために現場へ向かい写真の撮影や図面の作成を行い保険会社にレポートを提出する。

また、申請する見積もりについては修理に使用する製品の価格、修理方法と業者、不要な修理の有無などが見られる。見積もり金額が妥当な額か詳細にチェックするため、申請した金額が査定額よりも下回る可能性があることを理解していただきたい。

少しでも査定額を上げていくために抑えておきたいポイントがある。それは、補強工事ではなく不測の事態を予防する工事であることを理解してもらうことだ。また、申請する見積もりはできるだけ詳細に記述されていることが望ましい。工事で使用する材料の詳細など明確に記述し、修理手間の費用も同様に詳しく明記してもらうこと。

免責金額と最低補償額

保険金が支払われる場合に免責金額や最低補償額という条件が付く場合がある。これらの条件は若干の注意を要する場合があるので勘違いしやすい点を説明しよう。

基本的な事項だが、免責という言葉は、①保険事故に対する保険金の支払い免除金額、②火災保険の免責事由、を意味する。①は、保険事故の際に契約者の自己負担分に相当する金額だ。②は、戦争、地震、噴火等の一定のイベントが発生した場合には保険金の支払は無いという宣言だ。

本節で関連するのは①だ。免責金額は前述の様に保険事故が発生して、保険金が支払われる際に、契約で定められた金額が控除されて振込まれる。この控除される金額が免責金額だ。現実は、控除された額が自己負担となる。

また、自己負担の仕方も2通りある。前述の様に保険金から一定額を控除する免責方式(エクセス方式)と、一定の損害額を超えたら全額が支払われる最低補償額(フランチャイズ方式)の2種類がある。最低補償額が20万円なら、損害評価額が15万円なら、保険金の支払は無く、損害評価額が40万円なら40万円の保険金が支払われることになる。

尚、免責金額や最低補償額は保険料に関係するので、保険料を安価にした場合には、免責額や最低補償額が高くなり、比較的軽微な被災では保険金が支払われないときがあるので、どこまで我慢できるかを慎重に検討して欲しい。

罹災証明とは?

例えば、竜巻による突風で屋根にダメージを受けて、翌日の夕立で雨漏りが発生した場合を想定しよう。保険会社には、実際に突風を受けたこと証明しなければならない場合があるが、どの様な方法で証明をすれば良いのだろうか?

罹災証明書に関しては、法的な裏付けがある。災害対策基本法(注7)第90条の2に定められている。この規定は、東日本大震災を教訓に市町村長に住民からの申請があった場合に罹災証明書の発行を義務とした。

注7)電子政府の総合窓口 災害対策基本法

法的に市町村長に罹災証明書の発行が義務付けられていることから、災害の種類や規模が規定されているように感じるが、災害の種類に関して災害対策基本法(注7)第2条第1号において、“暴風、竜巻、豪雨、豪雪、洪水、崖崩れ、土石流、高潮、地震、津波、噴火、地滑りその他の異常な自然現象又は大規模な火事若しくは爆発~”と通常罹災する可能性のある災害が規定されている。

また、その規模に関しては、具体的に法律で定められていないが、災害対策基本法の運用(注8)に、災害の規模に係らず被災者からの申請に応じて被害状況を調査し、罹災証明書を交付するよう要請している。

注8)災害対策基本法等の一部を改正する法律による改正後の災害対策基本法等の運用について(抄)

http://www.bousai.go.jp/taisaku/hisaisyagyousei/pdf/risaisyoumeisyo_unyou.pdf

市町村長の発行する罹災証明書は、台風や竜巻等の様に明らかに自然災害に襲われた場合には、使い勝手の良い制度なので、保険会社より罹災証明書を求められたときには申請をお勧めする。

市町村の発行する罹災証明は、自然災害に被災して、建物等が被害を受けた事実を証明するものだ。これに対して災害を引起す可能性のある自然現象が発生した事実を証明してくれる制度もある。

気象庁では、気象業務法に基づき気象等に関する証明書・鑑定書(注9)の発行を行なっている。例えば、雹や竜巻等の屋根に大きなダメージを与える自然現象の発生を証明してくれる。

注9)気象庁HP 気象証明・鑑定について

https://www.jma.go.jp/jma/kishou/shinsei/shoumei/shoumei.html

因みに、気象証明とは、観測記録から事実を確認することで、気象鑑定とは、各種観測資料を基に科学的に事実を判断することだ。例えば、それぞれ以下のような内容だ。

気象証明 平成30年7月30日14時の東京都港区元麻布における気温は●▲度である

⇒気象記録から事実の確認

気象鑑定 平成30年7月30日14時の東京都港区元麻布における天候は●▲だった

⇒気象記録に基づき科学的に事実を判断

火災保険の適用が無い雨漏りの原因とは?

経年劣化以外の自然現象で火災保険の対象となる災害であれば、雨漏りの修理費を火災保険で補償できる可能性が高いが、人為的な行為が関連して雨漏りが発生した場合には、基本的に火災保険は適用外となる。

新築当時の雨漏り

自宅を新築して、喜び勇んで入居したときに、大雨が降り、雨漏りが発生したら、落胆と怒りが爆発だ。この場合には火災保険で修理と言うよりは、売主や施工会社の責任だ。住宅の品質確保の促進等に関する法律(注10)により、売主や施工会社は10年間瑕疵担保責任を負うので、雨漏りのする部分について補修を求めることができる。

注10)電子政府の総合窓口 住宅の品質確保の促進等に関する法律

火災保険は適用外だが、補修の道が開けているので安心だが、新築での雨漏りは精神的なダメージが大きい。思わず、慰謝料の請求を考えがちだが、手間と得られる慰謝料の釣り合いが悪いのでキッチリした補修を要請した方が最終的にはお得だ。

太陽光発電パネルを設置したら雨漏りがしてきた

既存住宅の屋根に絡む工事として太陽光発電パネルの設置は事例が多数に上る工事だ。この工事に絡んで雨漏りが発生しても、人為的な行為に起因するとして火災保険は適用外となり、工事業者の責任で補修することになる。

ただ、本当に工事が影響しているかの確認は必要だ。工事会社も補修の責任を取りたくないので原因解明には協力する可能性は高いので、徹底的に調べることをお勧めする。工事会社又は火災保険で雨漏りを補修したいところだ。

屋根の塗装をしたら雨漏りがしてきた

太陽光発電パネルの設置工事と同様に塗装工事と言う人為的な操作が関与した場合には、火災保険の適用は困難だ。塗装会社の責任で雨漏りの修理がなされるべき問題だ。

増築後に屋根を覗いたら瓦が割れていた

この場合も同様に火災保険の適用は困難だ。建物の増改築を行う場合には、レンタカーを借りる時に、社員と本人が車体のキズ等のダメージの有無を確認する様に、工事前の建物のダメージを両者で確認することも必要だ。これにより、工事前に屋根にダメージがなければ明らかに工事会社の責任として追及できる。

また、この点検でダメージが見つかれば、経年劣化か被災かを検討して、被災であれば火災保険の適用を検討しよう。

賃貸アパートやマンションでの雨漏り・水漏れは保険が使える?

賃貸アパートやマンションでも雨漏りや水漏れなどのトラブルが起きる。このような場合は保険が適用できるだろうか。ここでは賃貸での保険や損害賠償についてと保険金の用途についてお伝えする。

賃貸マンションの雨漏り・水漏れは保険が適用できるか

賃貸の場合だと大家と借主のどちらの責任となるかが重要となる。下記の民法を見ていただきたい。

民法606条第1項 賃貸物の修繕などについて

賃貸人は、賃貸物の使用及び収益に必要な修繕をする義務を負う。ただし、賃借人の責めに帰すべき事由によってその修繕が必要になったときは、この限りでない。

上記の条文だと、大家は建物を管理する義務があり、雨漏りなど瑕疵がある場合は修繕をして維持管理しなければいけない。しかし、ただし書きがあるように借主側に原因がある場合は、貸主側には修繕の義がないとなるので注意しておこう。

水漏れの場合はどうだろうか。こちらも上記と同様に貸主か借主のどちらに責任があるかで決まる。マンションの場合は生活する場となる箇所の専有部分と配管・設備や供用廊下などの供用部分のどこで水漏れが起きるかが重要となる。もし、供用部分の場所が原因で水漏れが起きた場合は貸主側の責任となる。また、建物の劣化や貸主の過失となる場合も責任は貸主側にある。

専有部分の場所が原因で水漏れが起きた場合は借主側の責任となる。水漏れにより修理が必要となった場合、このときは火災保険が適用できる。ただし、経年劣化が原因とする場合は保険が適用できないので注意しよう。

続いて水漏れによって下の階の人に損害を与えてしまった場合だ。この場合は火災保険ではなく個人賠償責任保険となる。通常は賃貸契約時に加入する保険となるが、もし個人賠償責任保険に加入していない場合は火災保険に付加できるので保険会社に問い合わせてみよう。

大家が責任の場合は引越し代金や家財の損害賠償請求できるか

雨漏りや水漏れが起きた物件に住み続けるのをやめて引っ越してしまうケースもある。このとき引っ越し代金は負担してくれるのか。貸主(大家や管理会社)側に責任がある場合は、損害にあった箇所の修繕をする義務がある。

しかし、その義務に対して中々応じてくれない場合、家賃の減額の申し出や引っ越し代の請求を求めることができる。ただし、現在借りている賃料よりも高くなる場合は引っ越し費用の全額の請求ができない可能性があることを理解していただきたい。

雨漏りが原因して家財に損害がでた場合についてだが、こちらもどちらの責任かによって決まる。もし貸主側に過失がある場合は見舞金として損害賠償を求めることができる可能性が高い。ただし、雨漏りの原因が自然災害であったり、借主側の過失であったりする場合は自己負担か自身の損害保険で対処しなければいけない。

保険金適用不可の場合や保険金で修理しない場合はどうなる?

保険を利用して修理を行う場合は、必ず保険金が下りてから行うことが大切だ。もし、保険金が下りないことになると全額自己負担となるため注意が必要だ。

しかし、たとえ保険金が下りなかったとしても雨漏り被害の場合は修理しないわけにはいかない。雨漏りは放っておくと建物の劣化が激しくなりやがて住める状態ではなくなってしまう。また、天井から雨が落ちてくるため生活にも支障をきたしてしまう。

では、雨漏りの修理費用をできるだけ抑えるにはどうすればいいか。重要なのは雨漏りが起きている原因を突き止めることだ。雨漏りは原因が改善しないかぎり中々直らない。原因がはっきりしないまま修理してしまうと、雨漏りが止まるまで複数の箇所に手をつけることになり修理費用は嵩んでしまう。

修理費用を抑えるには原因がはっきりするまで調査を行い、原因がはっきりした後は最小限の修理で直すことが理想的だ。このような工事を行えるのは雨漏り修理の実績がある業者でなければできない。

では、次に火災保険が適用となり保険金が下りた場合、その保険金を必ず修理に使わなければいけないのかについてお伝えしたい。先にお答えすると契約する保険内容に用途の明記がない限りは、必ず修理費用に使わなければいけないとは決まっていない。つまり保険金が降りれば、その用途は契約者の自由となる。

ただし、保険金を修理費用以外の別の用途に使うのはおすすめしない。なぜなら、修理しないとなると、その分建物の劣化が生じることになるし、生活にも支障がでてしまうだろう。また、再び損害がでた場合に補償が受けられない可能性もある。

本来修理されているはずの箇所が修理されていなければ契約者の重大な過失と見なされてしまうのだ。このようなことを避けるためにも保険金は修理で使用することをお勧めする。

火災保険と火災共済

市井の人には火災保険と同等なイメージのある商品として火災共済があるが、火災保険と火災共済の違いはあるのだろうか?火災保険や火災共済は公共性が非常に高い事業なので、法律により律せられている。

火災保険は保険業法(注11)で、火災共済は、例えば、消費生活協同組合法(注12)で規定されているので、その事業の立脚する法的基盤が異なることになる。

注11)電子政府の総合窓口 保険業法第2条

注12)電子政府の総合窓口 消費生活協同組合法 第10条第4項

火災共済の“共済”と言う言葉の意味合いは、“お互いに助け合う”と言うことで、お互いに助け合うために、お互いにお金を出し合うことになる。ただ、お互いの範囲がある特定の人々に限定されることになる。

具体的には、生活協同組合・農業協同組合等の組合員が、共済が意味する“お互い”の範囲だ。それ故、火災共済に加入するには、生活協同組合等に加入する必要がある。

火災共済の特徴は、“お互いの助け合い”を理念とし営利事業を目的としていないことから、“掛金が安価”、“割戻金”の存在だ。割戻金は、年度の決算で剰余金が発生した場合には加入者にキャッシュバックする制度だ。

また、火災共済を商品ランナップという切り口で見ると定型的でオーダーメイド的な要素は少なく、契約金額の上限もある。火災共済は、小規模な建屋向けの手軽な補償ということもできる。

申請の流れ/請求書の書き方の注意

多くの場合は、屋根の異常を発見するより雨漏りの発生で驚愕する、と言った順番だ。雨漏りが発生したら、工務店に対して見積依頼・価格交渉・修理と言った流れで屋根の補修が進む。

請求の流れ

工務店との協議の中で、火災保険の適用が可能となったら場合の保険金の請求の流れを以下に示す。

①保険会社に、“保険金を請求したい”旨を連絡

⇒加入している保険会社でも代理店でもOK

⇒手元(例えば冷蔵庫の側面)に連絡先を明記・保管していると慌てない

⇒請求書類の送付を依頼

②請求書への記入

⇒記載例に従って記載

⇒雨漏り発生原因の記載には注意

③請求に必要な書類を集める

⇒写真・補修費用の見積は必須

⇒台風や竜巻が原因と思われる場合には気象データを添付するとよい

⇒書類一式を保険会社へ送付

④保険会社が審査を行い支払い金額が決定

⇒保険会社より問合せがある場合あり

⇒金額により鑑定人の調査あり

⑤保険金の受領

⇒⇒口座振込み

⇒請求金額と異なる場合が多い

請求書一式の書き方の注意

加入している保険会社や代理店に一報を入れると、請求書と必要書類一式の説明書が負送付される。概ね以下に示す①-④の書類を要求される。

①保険金請求書(保険会社の書式)

②事故内容報告書(破損状況・原因・写真)

③修理見積書

④その他(必要に応じて:印鑑証明書・建物登記簿謄本)

①請求書自体は、保険会社の書式で記入は数か所だが、雨漏りの発生と原因である屋根の破損の事実を保険会社へ報告する②事故報告書を作成する必要がある。この事故報告書に経年劣化でなく、台風や竜巻で屋根が破損した旨を記載する。

台風や竜巻等による大風や雹を屋根破損の原因に求めるためには、気象データや雹のサイズが分かる写真等の証拠が必要だ。気象データに関しては、前述した様に気象庁のHPで検索可能だ。また、気象庁では気象証明書の発行も行ってくれる。

屋根に上がるには準備と経験が必要だ。所有者が屋根に上り事故でも起こしかねないので、屋根の破損状況の証拠写真は、専門家(工務店)に依頼しょう。

③修理見積は、依頼した工務店から入手するが、“屋根補修工事一式”的な見積はアウトだ。各工程・材料ごとに見積を記載するよう要請することだ。また、各工程や材料も平米単価×数量と言う様に、単価(円/m2)と数量(m2)を個別に記載する様依頼することをお勧めする。もしも、この依頼に反するようであれば、この工事会社は選外だ。

見積の各項目は、以下に示すような項目が記載されることが多いので参照頂ければ幸いだ。複数の見積が入手できた時点で、各項目の比較と項目名の相違・内容を各工事会社に確認することが相手への強い牽制になる。

(a)外部足場(設置・撤去)

(b)シート養生(設置・撤去)

(c)既存屋根材撤去

(d)野地板修理・防水シート設置

(e)屋根材新設

(f)管理費

(g)廃棄物処理

④その他は、必要に応じて保険会社から必要書類として指定されるので、印鑑証明等を用意することだ。また、災害のレベル(補償金額)によっては、前述した損害保険登録鑑定人による現場実査が行なわれることがある。

工事会社選定の注意点

火災保険で雨漏りの修理費用を補填する場合には、リフォーム会社を選定するより一段高い注意が必要だ。屋根周りや防水工事が得意なリフォーム会社や工務店の中から、火災保険の請求に精通した会社を選ぶことになる。

これは、火災保険の請求には、それなりのテクニックを要するからだ。屋根周りは日々日照や風雨に晒されるために経年劣化と判断されやすいので、例えば大風や竜巻に巻き込まれた礫が原因で屋根瓦の破損や捲れが発生したことを明確にする必要があるためだ。

工事会社選定の際には、複数の工事会社に見積を依頼することをお勧めする。見積を比較することで全体の価格の妥当性や各部材・工程の単価・数量の適正度合いを見極めることが可能となる。

工事会社には複数の会社に見積依頼を行なっている旨を明言することだ。競争入札での仕事と言う意識を植え付けることで相手に対する牽制効果が得られる。

論外は、項目別見積を依頼したにも係らず、見積価格は工事一式、価格の根拠の説明なし、急かす等の行為を行なう工事会社だ。また、工事会社サイドから火災保険で屋根の補償ができる旨を持ちかけてきた場合も怪しいので要注意だ。

雨漏りは必ず調査依頼して原因を突き止めること

雨漏りは原因をはっきりと突き止めてから工事にかからないと複数箇所に手をつける必要がでてきてしまうのを前述した。また、雨漏りは建物の構造体を腐食させるだけでなく、生活に支障をきたすことから原因の究明や修理までの期間も長すぎてはいけない。

そのため徹底的に雨漏りの調査を行い、早急に原因を突き止め修理することがとても重要だ。上記で触れたように雨漏り修理に火災保険を利用する場合は、火災保険請求の実績が必要になる。調査する業者には見積もりと一緒に被害にあった箇所の写真撮影や診断報告書を作成してもらうといいだろう。

保険が下りない!悪徳工事会社とのトラブルに注意!

本人の加入している火災保険で保険の対象となっている家屋の雨漏りを補修することは正当な権利の行使だ。ただ、天気のいい日にアポなし訪問で、屋根が破損している様なので火災保険で修理しないかと言ってきた工事会社には要注意だ。

まず原則として覚えておいてほしいことが、火災保険を利用して修理を行う場合は、必ず申請が下りるまで契約や工事をしてはいけないということだ。「保険が下りるので大丈夫」と甘い言葉で誘って仕事をとろうとする悪徳業者は多くいる。

「修理代金を払った後に保険金が降りなかった」「保険金が下りなかったから契約を断ったら多額な違約金を請求された」など多くのトラブルが発生しているので注意が必要だ。

火災保険は代理申請ができない

火災保険の申請が面倒だと感じる方もいるかもしれない。そこで業者の方から「申請はこちらで行う」と言われればどうだろうか。火災保険の申請について知らない方にはおそらく業者に依頼してしまうだろう。しかし、火災保険の申請は代理申請ができないため、必ず本人が申請しなければいけないのだ。

代理申請をすると話を持ちかけて契約をとろうとする業者はトラブルと繋がるので絶対に契約してはいけない。

「代理で申請します」

「代わりに申請するから楽ですよ」

などの甘い言葉には気を付けよう。このような業者と契約してしまうと工事完了後にてっきり保険金で賄われると思っていた工事費用を全額自己負担することになってしまうので注意しよう。

火災保険適用にデメリットはある?着工までの期間に注意

雨漏りの修理費用は原因によっては多額な費用がかかる可能性がある。また、建物の構造体の腐食や生活の不便、虫害など修理する期間が長くなるほど被害が広がるため、二次、三次と被害が広がる前に修理をしておきたい。

しかし、火災保険を利用する場合は、申請が下りるまである程度の期間が必要になる。さらに申請がおりた後に契約から工事の着手が始まるため、実際に雨漏りの修理に手をつけるまでの期間は相当かかっているのだ。

申請が下りて工事が始まるまで雨漏りを放置しておくのもよくない為、このような場合は応急処置だけでもしておくことが大切だ。業者に依頼して生活する場に雨が流れてこないようにしたり、外部から雨が入りづらくしたりする応急処置を行ってもらおう。

金額は発生するが、そのまま放置するよりは多少なりとも被害を抑えることができるはずだ。また、修理する業者が応急処置した業者と同じ場合は、工事代金から割り引いてくれる可能性もある。

雨漏りの応急処置・修理方法と未然に防ぐための対策

雨漏りというものは目に見えない形で突然発生することが多い。雨漏りが発生してしまうと天井や壁から水が垂れてくるので床が濡れない処置をしなければいけない。では、雨漏りが発生した時に行う応急処置について下記でお伝えする。

【応急処置】

天井から水が垂れてくる場合は、床にビニールシートやタオル・雑巾などを敷いてから天井から垂れてくる水をバケツで受けるようにしよう。このときバケツに落ちる水がしぶきとなって床を濡らしてしまうので周りにはタオルや新聞紙を敷いておくこと。

屋根が原因して雨漏りしている場合は、雨漏りが発生した直後は雨が降っているため行うことはできないが、雨が上がった後に修理が終わるまでの応急処置として屋根をビニールシートで覆う応急処置がある。

設置方法はできるかぎり屋根の棟をまたいでかけること。また、風でビニールシートが飛ばされないように土のう袋に土や砂利を入れて重りにすること。屋根は高所作業となるため、登るときは十分に屋根が乾燥している状態でなければいけない。また、安全のために必ず2人以上で行って欲しい。

【修理方法】

雨漏りが起こる原因は屋根や外壁、サッシ、目視では見えない隙間など考えられる原因が多岐に渡るため特定するのが難しい。そのため、「この修理を行っておけば雨漏りは起きない」とは言えないのだ。

雨漏りの修理で大切なのは、原因を特定し、最適な方法で修理を行うことだ。このような修理をするためには十分な雨漏り調査を行う。調査方法は外部から水をかけて水の侵入口を探す方法と屋根裏に入って雨漏りの痕跡を探す方法だ。

調査を徹底的に行い、雨漏り箇所を特定してから修理を行うことが重要であり、雨漏り箇所が特定していないのに修理を行うのは余計な修理を行う可能性が高いので避けるべきだろう。特に十分な調査を行わずにコーキングを外壁に打ってから様子を見ましょうと言う業者には注意が必要だ。

雨漏りの修理方法や応急処置方法については「屋根の雨漏りを防水テープで修理! DIYでできる応急処置方法」でも詳しくお伝えしているので、ぜひ参考していただきたい。

【未然に防ぐ対策】

理想は雨漏りが発生しないことだ。そのためにも雨漏りを未然に防ぐ対策として定期的なメンテナンスを行うことが重要となる。

雨漏りに関係してくる箇所は多いが、下記のような点に注意して修理を行うといいだろう。

・屋根の葺き替え

・外壁のひび割れ補修や塗装

・サッシ周りのシーリング処理

・サイディング外壁の目地シーリング打ち替え

外壁や屋根、シーリングは耐用年数があるため、ある程度の年数がたったら一度専門業者に依頼して調査を行ってもらうことをおすすめする。また、このときに見えない箇所の劣化や隙間なども見てもらうといいだろう。なぜなら、新築時ではなかった隙間が劣化によってできる場合もあるからだ。

「雨漏りしてないから大丈夫」とは思わずに、メンテナンス時期がきたら適切な処置を行うことが雨漏りを未然に防ぐ対策となるので、長く建物を保たせるためにも、ぜひ定期的なメンテナンスを行っていただきたい。

まとめ

雨漏りの修理には思いの外費用を要する。屋根の面積にもよるが数百万円の費用を要することも珍しくない。一時的な立替は必要だが、火災保険で修理費用が補償されるのなら魅力的な話だ。滅入る雨漏りが最終的には火災保険で補償されるためには、火災保険の仕組みを理解し証拠集めを小まめに行なうことだ。

本稿を熟読することで火災保険の仕組みと実行すべき事項を理解・会得して、火災保険で雨漏りの修理を可能なら締めて欲しい。

建築に関わる専門知識、経験を活かし、建築や内装に関わる「ヒト」「モノ」「サービス」を効率的かつ有効に結びつけるため、建築関連のオウンドメディアを運営。その他WEBコンサルティング事業、コンテンツ販売事業を展開。ホームページはこちらより。

{kind=link}