人生で一番高い買物と言われる住宅の購入。長年憧れていた土地や家族構成を考えた間取り、趣向を凝らしたデザインなどご自身、家族の思い、こだわりが詰まった買物である。

新築で購入し引越の日を今か今かと楽しみにしていた方も多いだろう。

しかし、新築住宅は誰も住んだことがないまっさらの住処を手に入れられる一方、裏を返すと過去にそこに住人がいたことがないため、想定外のトラブルに見舞われるケースがある。

そんな不具合に見舞われてしまった場合できることは何か、どのように対処したら良いのかを施主、購入者の立場から見ていこう。

この記事読むことで理解できること

新築購入後、初めての雨で雨漏り発生!私たちにできる事とは?

雨で雨漏りが発生したらあなたはどうするだろうか。

何はともあれ、まず設計者、施工業者へ連絡を入れ修理を依頼する方がほとんどだろう。雨漏りの対処をしてもらった後、雨漏りが再発せず解決すれば一件落着だが、中には応急処置のみで根本原因の対処がされておらず、雨が降るたびに雨漏りが発生してしまうようなケースに発展してしまう場合もある。一向に状況が改善されず、施工業者の説明を信頼して良いのかと考え始めている方は是非ご一読いただきたい。

施主、住宅購入者を守る法律とは?品確法と瑕疵担保責任について

新築住宅を購入し間もなく発生した雨漏りは、建設を請け負った施工業者へ依頼し修理することができれば費用を抑えられるだろう。新築物件については費用が抑えられるどころか、10年以内に発生した雨漏りについては一切発生しないケースがほとんどと思われる。

その根拠となる法律が表題の「品確法」である。ここでは品確法の詳細、適用される条件について見ていこう。

品確法とは?

品確法は住宅の品質確保の促進、 住宅購入者等の利益の保護、住宅に係る紛争の陣族かつ適正な解決を図り2000年(平成12年)に施行された。一般的に品確法と略されているが正式には「住宅の品質確保の促進等に関する法律」という法律である(本記事では以降「品確法」と記載する)。その内容は以下の大きく3つの柱から成っている。

① 新築住宅の瑕疵担保責任10年間を義務付け

② 住宅性能表示制度

③住宅に係る紛争処理体制の整備

自宅の雨漏りの修理依頼に施工業者が無償で対応してくれるのは①で義務化されている瑕疵担保責任を業者が負っているためである。

瑕疵担保責任とは、引き渡した新築住宅の品質、性能として契約上約束されていた機能を満たさないなど欠陥があるとき(つまり瑕疵があったとき)に売り手側が担保する責任を負うということである。瑕疵担保責任の対象となる契約と、対象となる瑕疵について詳しく見ていこう。

瑕疵担保責任の対象となる契約、対象となる部分は?

新築住宅購入時、あなたは請負契約か売買契約、いずれかの契約を交わしただろうか。記憶が曖昧だったり、請負と売買契約を混同されている方も多いのではないだろうか。

注文住宅を購入された方は施工業者との間で建築工事を依頼する請負契約を締結し、建売住宅の場合は不動産業者との間で不動産を売買する売買契約を締結しているはずである。いずれの契約についても瑕疵担保責任の対象となるので安心していただきたい。

ただ、この少々煩雑な契約条件について触れたのは、請負契約か売買契約かにより、請求できる内容が異なってくるためである。自身の住宅購入時の契約がどちらなのか確認しておくのが賢明だろう。

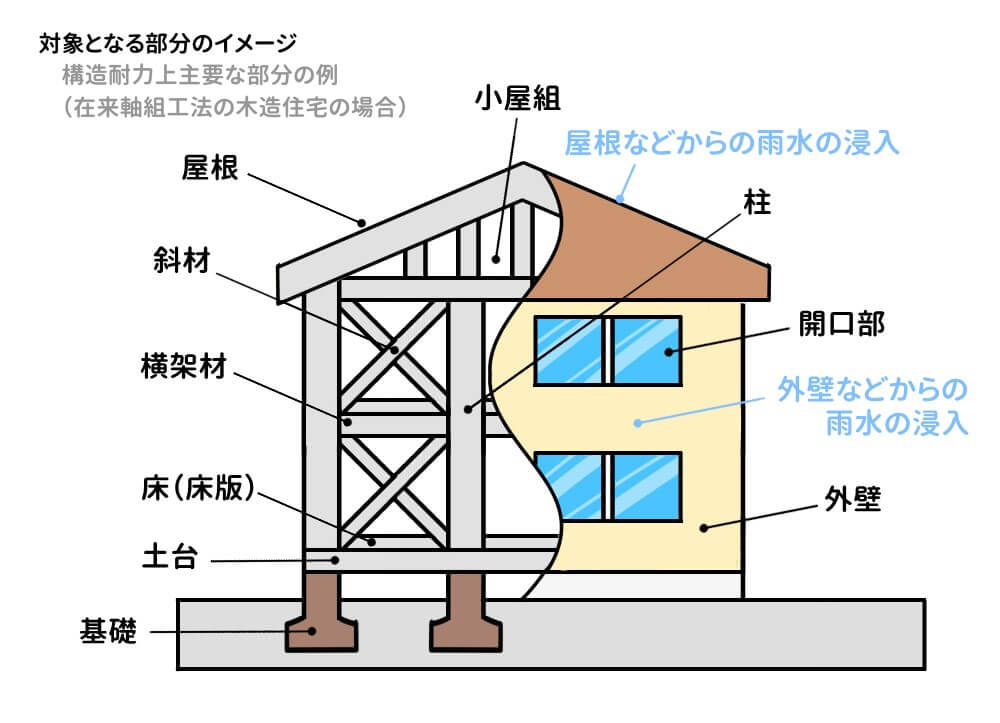

次に対象となる建物の部分を確認しよう。対象となる建物の部分は以下の通りである。

| 条文 | 具体的部位 |

| 構造耐力上主要な部分 | 住宅の基礎、土台、柱など |

| 雨水の侵入を防止する部分 | 屋根、外壁、開口部など |

いずれも住宅としての品質、性能上極めて重要な部分が対象となっている。「雨水の侵入を防止する部分」についてさらに詳しく具体的部分を挙げると、

①住宅の屋根または外壁

②住宅の屋根または外壁の開口部に設ける戸、わくその他の建具

③雨水を排除するため住宅に設ける排水管のうち、当該住宅の屋根若しくは外壁の内部又は屋内にある部分

が対象範囲となる。引き渡し後10年以内に雨漏りが発生してしまう新築住宅は、住宅としての用を足していないと言えるのである。

瑕疵担保責任の追求で請求できる内容、期限は?

それでは実際に雨漏りが発生し住宅に欠陥が見つかった際、売り手に対し何を請求できるのであろうか?

具体的な欠陥が建物の対象部分に係るものだった場合、瑕疵担保責任を追求することで雨漏りの修補(修理補修)を求めることができる。

修補請求とは施工業者に修理を依頼することがこれにあたる。また雨漏りによって被った修理費用などの損害に対し損害賠償を求めることができる。

さらに雨漏りが修補不可能なほどの範囲で発生しているなど、住むことができないと思われる場合、売買契約に限ってだが、私たちは家を買った契約そのものの解除を請求できる権利も有している。

ここで前述の契約種別が出てくるのだが、建売住宅で締結する売買契約については契約解除を求めることができるが、注文住宅で締結される請負契約は工事を依頼する契約なので途中契約を申告した以降の工事のみしか解約することができない。すなわち、建物が完成した時点では請負契約は解除ができないということである。その場合は修補請求、損害賠償請求にて対応しよう。

また、瑕疵担保責任を追求できる期間も重要である。瑕疵担保責任は売り手側に10年の責任担保を義務づけているが、買い手側は10年の中で「瑕疵を知ってから1年以内に請求しなければならない」という期間制限があることを是非留意しておいて頂きたい。

築10年経過後に雨漏りが発覚したら?売主の責任期間は最大20年!?

これまで雨漏りが発生した場合は瑕疵担保責任の追求という形で売主に対し修補請求、損害賠償請求が行えることを解説してきた。これに加え、平成23年に我々消費者にとって画期的な判決が下された事案について紹介しておきたい。

築年の住宅で発生した雨漏りに対して、住宅として使用する際に重要とされる性能である雨水を防ぐ機能を果たしておらず、瑕疵担保責任の追求ではなく、不法行為として設計者の過失が認められた判決がある。

この判決が重要視されるのは2点理由がある。

1点目は売主ではなく設計者の過失が認められた点。

2点目はそれまでの常識とされてきた住宅に対する瑕疵担保の責任期間である10年を超えた訴訟で設計側の過失が認められたという点である。

訴訟前に知っておくべき費用、期間、労力について

新築住宅を購入後雨漏りが発生した場合、前項で述べたとおり購入者は売り手側に対して賠償請求を行うことができる。しかし、行動を起こす前に訴訟に費やす労力、必要な費用、判決までにかかる時間などを確認しよう。十分な下調べなく損害賠償請求を行うことは全くの早計である。

この項で述べたいのは「一個人が訴訟を起こすということは思っている以上に人生のリソースを消費する」ということ一点に尽きる。

まず、訴訟を起こすためには発生している雨漏りが売り手側の過失であることを特定し、責任の所在が売り手側にあることを立証しなくてはならない。雨漏りの写真のみ見せて「証拠です」と言えば物事が進む世界ではない。過失の立証には住宅の性能や構造に関する深い専門知識が必要不可欠であろう。自身にその知識や行動力がない場合は専門家を雇い調査してもらう必要があるだろう。

また、万が一立証の目処がついたとしても裁判を起こすにはまた別分野の専門家、弁護士を雇う必要がある。弁護士と医者は友人に持っておけとは良く言われるが、例え友人に弁護士がいて簡易な相談には乗ってくれるとしても、いざ本気で訴訟を起こしたいとプロに依頼するのであればもちろん費用は発生するであろう。

多くの専門家の協力により裁判を進めたとしても、判決が出るには平均で1年半程度の期間がかかり、その間は雨漏りの続く住宅で生活しなくてはならず、家族もちろんその環境に耐えなくてはならない。日々の安全な生活と引き換えにストレスを抱える生活を過ごすことになってしまう。

ここまで労力を費やしても請求できる金額は数ある補修方法の中の最低額、「補修に必要な最小限の費用」のみなのである。

訴訟に進む前に。加入している保険をチェックしよう

ここまでで雨漏りによって被った損害を訴訟によって補填するのは非常にハードルが高いことをご理解いただけたと思う。だが、決して泣き寝入りしかないと説得したいわけではない。今自身が持っている権利を見直すことで家族を守り安心な生活を取り戻せるかもしれない。その方法は実に簡単で、おそらく住宅購入時に加入したであろう火災保険の契約書を今一度見直してみて頂きたいのである。

「火災保険」というと、名前から連想される思い込みで火災に対してしか適用されないと勘違いされがちだが、一般的な火災保険で補償される範囲は火災に留まらず雪、大雨などの自然災害なども補償対象となっている場合が多い。火災保険における補償の「対象物」と保険が適用される「事象」について以下に記載する。ご自身の保険内容も是非確認いただきたい。

実際に締結している契約の対象物はお手元の契約書を確認頂ければ間違いないが、一般的に火災保険は戸建、マンションとも「建物」と、家具や家電など、住宅内の「家財」を補償の対象としている場合が多い。

「建物」「家財」とはどのようなものを指すのか、もう少し具体的に対象物を見て行こう。

保険の対象となる「建物」

対象となる「建物」は、住宅を構成するもの(壁や柱、梁などの構造体、雨樋、屋根、床、階段、内装材など)すべてを含む。また、畳や建具、電気、ガス、給排水、衛生、消火、冷暖房、エレベーター、リフト等の設備のうち建物に付加したものや、建物外部でも敷地内に設置された門、塀、物置、車庫も保険の対象となる場合がほとんどである。

保険の対象となる「家財」

「家財」は、保険の名義人と生計を共にする親族が所有する、建物内に収容されているものであれば、特別な約定が無い限り保険の対象となる。ただし「建物内に収容されているもの」という制約があるので外出中にひったくりにあったなどという場合は対象外なので注意が必要だ。さらに一般的には一組30万円以上の価値がある家財については契約時に申請が必要な場合がほとんどなので、契約時の申請有無を含め確認しよう。

次に火災保険が適用される「事象」だが、こちらはあなたが想像している以上に多くの事象をカバーしていると感じられるだろう。被害は次のように種類別で分類され、契約により対象となる事象が異なっている。

まず、基本的にほとんどの火災保険で補償対象となる損害は以下の自然災害等が原因となる4ケースである。

①<火災>

例:失火やもらい火、放火など原因を問わず火災によって生じた被害。

②<落雷>

例:落雷による被害。

③<ガス等の破裂・爆発>

例:ガス漏れによる爆発やスプレー缶の破裂による被害。

④<風災・ひょう災・雪災>

例:風災は、台風や竜巻、強風などの風による被害。雹災は、雹(ひょう)による被害。雹とは、直径5mm以上の氷の粒。5mm未満は「霰(あられ)」で、補償の範囲外。雪災は、大雪や雪崩などの雪による被害。

それ以外の、次に記載する事象が原因による損害については、補償対象か対象外かは保険契約内容によるので対象となる事象を今一度熟読頂きたい。

⑤<水災>

例:大雨や豪雨により発生する洪水や土砂崩れによる被害。

⑥<地震・噴火・津波>

例:地震の揺れによる家財の損壊などの被害。

⑦<外部からの飛来・落下・衝突>

例:道路から車が飛び込み家屋を壊した場合などの被害。

⑧<水漏れ>

例:水道管や排水管などの給排水設備の不備による水漏れの被害。

⑨<盗難>

例:強盗や窃盗による建物の損壊や家財の盗難の被害。

⑩<不測かつ突発的な事故>

例:模様替えの際に机をぶつけてドアに穴が空いてしまった。液晶テレビをテレビ台から落として故障してしまった。

記憶に新しい震災による津波や噴火による損害などは補償対象としていない保険がほとんどだが、それらの自然災害は原因で発生した火災については被害状況により保険適用となる場合もある。また、水災などについては補償の対象であったとしても、建物価格の30%以上の損害が生じた場合や居住部分が床上浸水または地盤面より45cmを超える浸水による損害が生じた場合など、一定の基準が設けられていることが多いので、契約内容を細かく確認しよう。

火災保険の適用に関しては、以下記事に詳細がまとめられているので是非ご一読頂きたい。

「自然災害でも火災保険が適用されるのか? 4つの事例を検証!」

https://shufukulabo.com/sizensaigai

雨漏りの解決に最も重要なのは原因究明!第三者の専門業者へ相談を

本記事ではここまで新築住宅で発生した雨漏りへの対処について解説してきたが、対処するうえで最も重要な点はご理解頂けただろうか。誰が対処するにしても、その原因を究明しないと根本的な解決にはならないことを肝に銘じてほしい。そしてこの原因究明は建築の専門家ではない一個人が行うのは困難を極めるだろう。対処を依頼している施工業者を信用して良いのか疑念が生じている場合は、第三者の建築の専門家に調査を依頼してみることを考慮に入れてはいかがだろうか。

必要であれば当社が提携する火災保険申請のプロである工事会社に調査を依頼頂ければ、無料で調査に伺い火災保険適用可能か確認することが可能である。申請が問題なく通れば、ご家族を守る我が家の屋根修復費用を負担することなく、雨漏りの不安を感じることがない安全な生活を手に入れることができる。

我が家の状態を把握するためにも、是非一度無料点検を利用してみることをお勧めする。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。