新築住宅で雨漏りが発生するのは古い建物以上に深刻だ。

現代の建築技術であれば10年程度で雨漏りが起きることは考えにくく、施工時の何らかの施工ミス、いわゆる欠陥の可能性があるからだ。

そこで重要になるのが欠陥=瑕疵に対する保証を十分に理解することだ。

今回建築のプロである一級建築士が新築住宅の雨漏りを保証内で修理するための全ての知識と、保証を100%以上に活用するためのノウハウをお伝えしたいと思う。

ぜひ保証内で修理するだけでなく、雨漏りの根本的な原因である瑕疵を完治させるために活用して頂きたい。

また記事の最後には保証の対象外となる雨漏りも、自己負担無く修理をする方法もご紹介しているのでぜひ最後まで目を通して欲しい。

この記事読むことで理解できること

雨漏りは壁紙の内装被害だけではおさまらない!

雨漏りと言うと壁紙など内装が汚れるのをイメージされる方は多いが、被害はそれだけにとどまらない。

実は建物の性能を大きく低下させたり、宅内にある家財などにも大きな被害を及ぼしたり、非常に大きな損失を生みかねない災害と言っても良いだろう。

改めて雨漏りの恐ろしさを確認しその解決に力を注いで頂きたい。

腐りや錆で建物強度が低下

雨漏りによって天井裏や壁内に雨水が溜まると、通気が悪いために構造材である木には腐れ、鉄骨には錆が簡単に発生してしまう。

これらにより建物の耐久性や耐震性は大きく低下してしまい、寿命が短くなるだけでなく災害時に住む人の命を守ることが出来なくなる。

また万一シロアリが発生すればその劣化は一気に早まることになり、ますます建物の性能が大きく失われることになるだろう。

家具や家電の損傷

出典:http://restorationky.com/water-restoration/

雨水が漏れ落ちる場所に家具や家電があればそれらも被害を受けることになる。

重量があると簡単に避難させることは出来ず、雨水を受け続け修理だけでは済まなくなるだろう。

家具はシミが残ったり変形を起こしたり、家電は最悪買い替えとなり、いずれも高額な出費なため家計の大きな痛手となるだろう。

雨漏りが発生する場所とその原因・注意点は?

通常しっかりと建てられた建物であれば雨漏りは起きないものだ。しかし、経年劣化や施工不良などがあると雨漏りを起こしてしまう可能性がある。雨漏りの厄介なところは、雨漏りしている場所を特定する困難さと被害の程度だ。

家の中に雨が侵入すると天井や壁にシミをつくって美観を損ねるだけではなく、柱などの構造体を腐食させてしまうなど家の耐久性にも関わってくる。そのため、雨漏りが起きた時は早急に対処して問題を解決していく必要がある。ここでは、雨漏りが起きやすい発生場所と原因についてお伝えしていく。

発生する場所と原因

雨漏りが発生しやすい場所は下記になる。

・屋根

・外壁

・サッシ

・ベランダ

【屋根】

屋根が雨漏りしないのは、屋根の瓦やスレートなどの仕上げ材の下に防水シート(ルーフィング )が敷かれているからだ。防水層となるルーフィングに問題がなければ本来屋根から雨漏りが起きる事はない。

しかし、強風や風が吹く方角によって雨が屋内に入る事もある。ただし、この場合の雨漏りは特定の条件で起こる事なので滅多な事では雨漏りは起きない。

最も注意しなければいけないのが防水層であるルーフィングの劣化や屋根の施工不良だ。もし、ルーフィングが破けていたり、水の侵入口となる隙間があったりすると雨漏りは起きてしまう。また、施工不良による雨漏りは、新築時では雨漏りがなくとも経年変化により雨漏りの症状が現れる事もある。雨漏りの発生する場所の特定はとても困難で、もし発生した場合は専門業者に依頼して早急に原因究明する事が大切だ。

【外壁・サッシ】

外壁から雨漏りが発生する場合は、外壁の亀裂やサッシによる事が多い。外壁も屋根と同様に防水層となる防水シートが貼られている。この防水シートの劣化、若しくは施工不良があると雨漏りは起きてしまう。

また、サッシによる雨漏りのケースも多い。サッシと外壁は密接に関係し、サッシの取り付け時にしっかりと雨仕舞い(水が侵入しないように防水処置を行う事)がされていないと雨漏りが起きてしまう。サッシの雨漏り原因は、サッシ取り付け時による防水テープの貼り方が間違っていたり、サッシ周辺の外壁の防水シートの貼り方が間違っていたりする事だ。

外壁の亀裂のよる雨漏りであれば、コーキングで埋める事で対処できるが、外壁の中にある防水シートやサッシが雨漏りの原因だと外壁を解体するなど修理する規模が大きくなってしまう。

【ベランダ】

バルコニーは床に防水層が設けられていて雨漏りが起こらないように施工がされている。ベランダがルーフバルコニーの場合に雨漏りが起きると、室内への被害は顕著に現れる。

ルーフバルコニーとは階下の屋根部分をベランダにしたもので、もしルーフバルコニーのところで雨漏りが起こるとそのまま下の部屋に雨が流れてしまうことになる。上の階にルーフバルコニーがある部屋の場合、天井に大きなシミが出来た時は上のルーフバルコニーから雨漏りが起きている可能性が高い。

ベランダは後付けのものもある。後付けのベランダは外壁にボルトを締めて固定がされている。この外壁とボルトの接点にできる隙間がしっかりと防水処理がされていないと雨漏りは起きる。もし、この部分で雨漏りが起きている場合は、外壁とボルトが接触している所にコーキングで防水処理すると雨漏りが直る場合がある。

注意点

上記で雨漏りが発生する場所や原因についてお伝えしたが、これはほんの一例に過ぎない。雨漏りは建物の僅かな隙間から入るので、発生する原因や場所の特定はとても難しい。また、特定の条件で起こる雨漏りもあり、実際に目に見える程の症状が現れない事だってある。

雨漏り調査は屋根裏に入って屋根の骨組みや壁を確認したり、散水をして水の侵入口を探したりする。この調査は建物の構造を理解している専門的な人にしかできない。なぜなら建物の構造を理解していなければ、水がどこから入り、どのように流れているか、その原因に対してどのように対処すればいいかを判断する事ができないからだ。

分かりやすく例えると、屋根の業者は屋根に関して専門家だ。しかし、外壁やサッシ、ベランダの事については専門外となる。この場合だと屋根以外の場所に原因があれば雨漏りの場所を特定するのは困難であろう。その為、雨漏りが発生した場合は、建物の構造を理解している業者に調査を依頼する事をお勧めする。

また、雨漏りが発生した時は早急に修理する事をお勧めする。なぜなら雨漏りが起きると内部に水が流れていくために柱や土台など木で出来た構造体が腐食してしまう可能性があるからだ。それに木に水が含まれるとシロアリが侵入し被害を被る可能性が非常に高くなる。生活する上で支障がないからといって放置してしまうと、後々大規模な修繕が必要になる場合もあるので、雨漏りを発見したら早急に修理しよう。

新築戸建て・マンションの雨漏り賠償の保証期間は10年

平成12年に施行された「住宅の品質確保の促進等に関する法律」いわゆる品確法に基づき、同年4月1日以降に契約された物件から新築住宅の雨漏りは10年保証となっている。

この品確法は建築時に何かしらの瑕疵=欠陥や施工不良があった場合には10年間瑕疵担保責任を負うというものだが、現代の建築技術では10年程度雨漏りさせないことはある程度可能であるため、殆どの住宅業者が瑕疵ではなくとも10年間の雨漏りを保証している。

もちろん買主としては安心できる保証であるが、裏を返せば10年未満で万一雨漏りが発生した場合は瑕疵がある可能性が非常に高いとも言え、施工業者には厳しく対応を求める事態であることは知っておいた方が良いだろう。

ただし、マンションの場合は雨漏りの原因となるのが専有部分か共有部分かによって異なってくる。一般的に専有部分は住居人、共有部分は管理会社や管理組合の管轄である。そのため雨漏りの原因が共有部分であるならば自己負担にならない可能性が高い。

11年目で保証は切れてしまうが、雨漏りなどの損害の原因が住居人側にあるのか、それとも共有部分にあるのか原因を究明することが大切だ。もしマンションで雨漏りが発生した場合は、まず管理会社や管理組合に連絡をしよう。

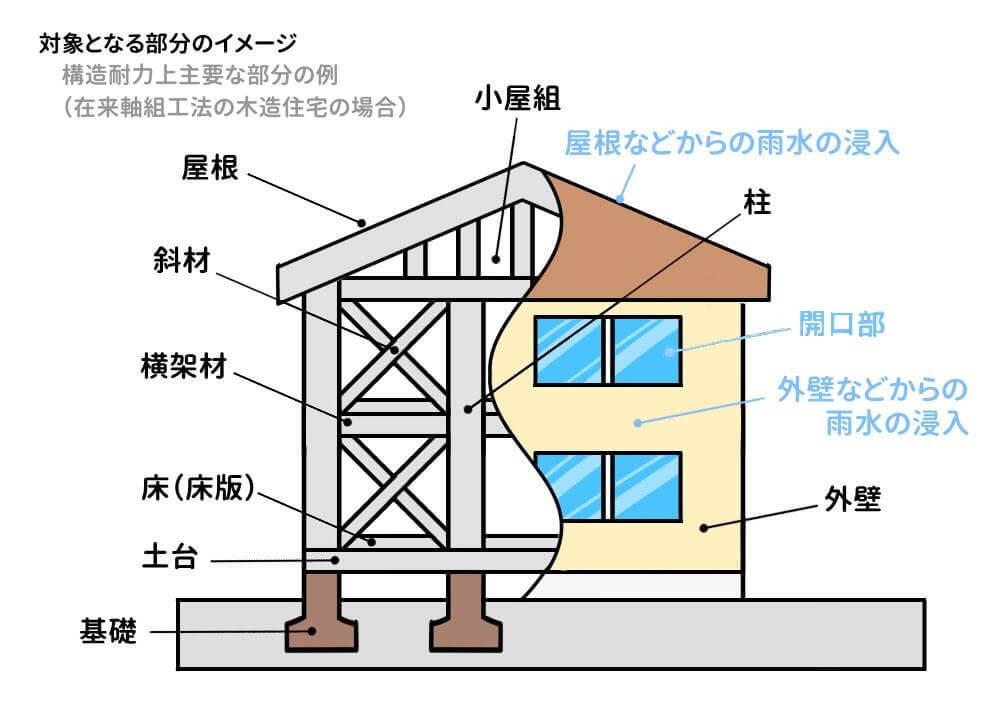

構造耐力と雨水の浸入に瑕疵担保責任

10年間の瑕疵担保責任が義務付けられているのは、構造耐力上主要な礎や柱、梁、筋交い、土台など耐久性や耐震性に繋がる部分と、屋根や外壁とこれらに設けられている開口部の窓や扉などからの雨水の浸入を防止する部分の2点だ。

これらに瑕疵があった場合には修理要求はもちろん家財の被害の賠償を求めたり、修理が不可能な場合は契約解除を求めたりすることができる。

ただ構造耐力上の瑕疵は一般の方がすぐに発見できるようなものは少ないし、雨漏りも天井裏や壁の中に少しずつ溜まっていくケースだとなかなか気づきにくい。

そのため外壁や基礎のひび割れ、室内の壁のカビやシミなど、一見すると軽微な現象でも気になることがあったら早めに施工会社に問い合わせることが重要となる。

緊急性が無いからとついつい後回しにしてしまうと、いつの間にか保証が切れてしまう恐れもあるので注意しよう。

新築住宅とは竣工後1年以内で未入居

ここでの新築住宅とは竣工後から1年以内で誰も入居していない住宅と定義されている。

例え誰も住まなくても1年を経過する、又は1年未満でも1度誰かが住めば新築と扱えなくなる。

建売やマンションで売れ残った物件は格安で売り出されることが多くお得感があるが、1年経過していれば売主に10年保証の義務は無くなるので、しっかり保証内容を確認することが重要だ。

また一度誰かが入居した物件が、諸事情により築1年未満で売り出された場合もやはり10年保証の義務は無い。

あくまで品確法の瑕疵担保責任は新築時の売主と買主の間に結ばれた契約関係の間に成り立つもので、例え1年未満で買い取っても引き継ぎはされないので注意して欲しい。

雨漏りと雨水侵入の違い

ここで押さえておいて欲しいのが「雨水侵入」と「雨漏り」は建築的な意味では違うものとなっている。

雨漏りは室内に水滴が落ちてきたり、壁や天井に水染みができたりするなどの症状の事を言う。

雨水侵入は屋内に水が侵入し、構造体の腐食やカビ、金物の錆などの不具合が生じながらも室内には何も症状として現れない事を言う。

そのため、雨漏りよりも雨水侵入の意味の方が広義に渡る。通常は雨水侵入の保証と同様に雨漏りも保証範囲だが、保証内容については業者に詳しく確認する事をお勧めする。

保証修理での4つの注意点

雨漏り保証の修理は施工業者が行い修理方法もほぼお任せになる。

施工した者が最も建物を理解しており最善の修理が行えるとの考えからだが、実はこれが最も注意すべき点になる。

実は修理になるべくコストを掛けたくないと考えている業者が残念ながら存在し、お任せでいると十分な処置をしてもらえない危険性があるのだ。

もちろん真面目な業者の方が多く、きちんと修理してくれることを期待したいが自己防衛はしておいても良いだろう。

厳しいようだが雨漏りという瑕疵=ミスを一度起こしている業者だということを忘れてはならない。

ここでは修理をしてもらうにあたっての3つの注意点を解説したい。

徹底的に施工不良を探す

まず業者側に徹底的に原因を探すよう強く依頼しよう。

雨漏りの原因はすぐに見つからないことも多いが、天井裏を覗くのはもちろん必要であれば壁や天井を剥がして確認するなど、あらゆる手を尽くしてもらおう。

原因を突き止めずに修理をしても、10年を過ぎて再発すれば対象外となり長期保証の意味がない。

こちらには修理を求める権利があるので、毅然とした態度で相手に原因調査を求めるようにしよう。

修理方法を表面的なものにしない

先程触れたように残念だが施工業者には修理にかかる費用を抑えたいという本音がある。

そのため防水施工をやり直したり、まして足場を組んだりするのは避けたいとこだ。

そこで表面的なコーキングの増打ちで、入り口となっていそうなジョイントや釘穴など疑わしい隙間を塞いで修理で済まそうとする業者もいる。

一時的に雨漏りは止まるかもしれないが、増打ちは短期間で剥がれやすく根本原因を直さなければ再発の可能性が高い。

修理方法は必ず事前に説明を受け、十分に納得できるものであれば行ってもらうようにしよう。

雨漏り調査を必ず行う

本来雨漏りの修理を行う場合は、目視だけでなく雨水の入り口と思われる箇所にホースで水をかけて原因を確認する散水調査を行うべきである。

それでも原因が確認できない場合は発光液調査やサーモグラフィカメラによる調査など、より詳しく調べる方法もあるのでぜひ行ってもらおう。

また修理を行った後にも散水調査を再度行うのも大切で、修理だけ行って「様子を見ましょう」でおしまいにされるのは危険だ。

再発をしてまた被害を受けるのを防ぐためにも必ず行ってもらおう。

10年保証の引き継ぎができるケースと条件内容

中古住宅は品確法の対象になっていない事を上記でお伝えした。では、中古住宅はまったく保証されないのかと言うとそれは違う。

中古住宅の取引が個人間による売買契約の場合、個人による所有のため重い責任を負う事が難しく瑕疵担保責任を免除するか、数ヶ月の短期間の保証になる事が多い。

個人間での売買は、10年保証の引き継ぎは所定の手続きが必要となり手間がかかるため買い手側から積極的に要望を伝える必要がある。

また、手続きをすれば必ず10年保証の引き継ぎができるかと言うと違い、下記の条件をクリアする必要がある。

①新築時に付保している瑕疵保険に所有者変更の特約がついている

②分譲主などの承諾が得られる

また、建物の状況を検査する必要もあり、検査費用は5〜10万円が一般的だ。

中古住宅の売主が宅地建物取引業者の場合、個人の不利益が被らないように引き渡し後2年以上の瑕疵担保責任を負う事が宅地建物取引業法で義務付けされている。

宅地建物取引業者の場合に加入する瑕疵保険以外に売主が個人間で売買する場合に加入する保険もある。

それは「既存住宅個人間瑕疵保険」というもので、保険に加入するのは検査事業者になる。売主が検査事業者に瑕疵保険の加入を求めると、対象となる中古住宅の状態を検査し、一定の品質が認められることで保険に加入し保証を行う仕組みとなっている。

保険期間は5年または1年、支払い上限額は1000万円または500万円が一般的だ。基本的には売主が瑕疵保険の加入を求めるものだが、検査費用や保険料などを買主が負担する事で買主が瑕疵保険の加入を求める事ができるようになっている。

新築なのに瑕疵担保責任保険で賠償ができない雨漏りとは?

雨漏りの保証は瑕疵担保責任に基づいており、新築とはいえどんな雨漏りでも賠償請求の対象になるわけではない。

あくまで施工業者の新築時における施工不良、あるいは設計上のミスなどの瑕疵があった場合に修理を求めることができるのだ。

それ以外が原因での雨漏りは基本的に有償修理になり、それを抑えるためには火災保険の利用などの対策が必要になるため、保証の範囲はしっかり把握しておく必要がある。

ここでは主な保証対象外のケースを挙げるが、保証は施工業者によって細部が違うこともある。

必ず自宅の保証内容を今一度確認することをお勧めする。

自然災害

台風や竜巻、豪雨や大雪、雹など、自然災害が原因で屋根や壁が損傷したことで雨漏りが起きた場合は保証外になる。

この場合の修理は通常なら有償になるが、この後ご紹介する火災保険を利用できれば費用の自己負担分を抑えることができる。

また自然災害ではないが、枯れ葉や鳥の巣が詰まったりすることで起きた雨漏りも保証対象外となる。

予想外の出費を防ぐためには普段から屋根や樋周りの点検、清掃を行うようにすると良いだろう。

他社での修理やリフォーム

施工会社以外で建物に大きく手を加えるような修理や、リフォーム、太陽光パネルの設置などを行った場合、その部分や建物全体が保証対象外となることがある。

建物内部の構造や防水方法は施工会社によって細かな違いがあり、これを十分に理解しない施工会社以外の業者が工事を行うと建物を傷つけてしまうことがある。

当然だが施工会社としてはその後の建物の耐久性や防水性に責任を持てなくなり、例え雨漏りが発生しても保証するのは難しい。

これら保証の対象外となる条件については保証書に明記されているので、心配な方は確認してみると良いだろう。

経年劣化は要注意

10年保証の元となる瑕疵担保責任の考え方は、施工時の不良やミスに対する責任追及であり、例えば防水コーキングが自然に剥がれて雨漏りとなった等の経年劣化は、厳密に言うと保証対象外である。

しかし現代の建築技術で一般的な材料と施工方法を行っていれば、10年程度で雨漏りするほど早い劣化は考えにくく、殆どの施工業者で経年劣化による雨漏りでも保証対応をしているのが現実だ。

むしろ10年未満で経年劣化による雨漏りがあったなら、材料の不良や施工のミスがあった可能性も十分に考えられるため、材料メーカーも含めた徹底的な原因究明を求めた方が良いだろう。

くれぐれも施工業者側の「経年劣化のため保証外」という説明ではぐらかされないようにしよう。

倒産を救済する住宅瑕疵担保履行法

せっかく長期の保証があっても施工会社が倒産すると、修理をしてくれる相手がいなくなってしまうのが従来の保証であった。

これでは非常に高額な住宅という買い物で、消費者に保証が無いという不利益が生じてしまうため、平成21年に住宅瑕疵担保履行法が施行された。

これ以降に引き渡される住宅の施工業者には、以下に挙げるいずれかの資力確保の方法を選択することが義務化され、またその内容を契約時に買主に伝える責任も負うことになった。

自宅がどちらの方法になっているか、そして万一の連絡先はどこかなど、不明な方はぜひ確認しておくことをお勧めする。

供託金制度

供託金制度とは施工業者の過去10年間の引き渡し実績に基づいた規定額の供託金を法務局などの供託所に預け、もしが倒産や経営が悪化した場合はそれを原資として修理を行う制度だ。

供託金は預けるだけなので条件が整えば返金されるが、最低でも10年は預けなければいけない上に、年10軒程度の引き渡し数でも金額が1億に上るため、こちらを選択するのは中堅以上の住宅メーカーや地域ビルダーなどが殆どである。

住宅瑕疵担保責任保険

こちらは国土交通省の指定する保険法人が取り扱う保険に施工業者が加入し、もし瑕疵が発見された場合はその保険金によって修理されるものだ。

保険金で修理するため施工業者に修理を行う資金が無くても修理が可能で、また万一施工業者が倒産していても買主が修理を手配して保険法人に修理代を請求することもできる。

一軒ごとの掛け捨て保険ではあるが保険料は数万円からなので、多くの施工業者がこちらの方法を選択している。

また利用にあたっては保険法人の基礎と骨組みの検査を受ける必要があり、買主にとってはこの点でも利用価値があるだろう。

保証を活かし切る7つのポイント

雨漏りの10年保証は非常に頼もしいものではあるが、利用する際にいくつか注意が必要だ。

有効期限はもちろんだが、せっかくの保証も使い方を間違ってしまうと形だけのものになってしまう。

以下の注意点をしっかりと確認のうえ十二分に活用して頂きたい。

責任追及は瑕疵を知ってから1年以内

瑕疵担保の責任を求めることができるのは、瑕疵を知ってから1年以内に定められており、雨漏りに気付いても1年以上放置してしまうと保証されない。

雨漏りには水が溢れ出す緊急事態もあれば、シミができている程度で見た目だけの被害もある。

そのうち連絡すれば良いと思っている内に1年はあっという間に過ぎてしまうので、例え軽微でも気づいたら即施工業者へ連絡するようにしよう。

保証が切れる間際でも修理依頼が保証内であれば対象になるが、その際は連絡した日時、対応した担当の名前などを記録しておくと後々のトラブル防止になる。

被害を受けた家財は損害賠償される

雨漏りから直接被害を受けた家具や家電などの家財は保証によって損害賠償の対象になる。

ただし買い替えの場合は、使用した年数など劣化した分を差し引いた評価額になるため、新品を購入するほどの金額にはならない。

また損害賠償を申請するには被害を受けた側での因果関係の立証が必要になる。

被害を受けた際は発生時の日時や様子、天候、状況の変化などを記録し、出来る限り雨漏りと被害を受けたものが繋がるように写真を撮っておくと良いだろう。

応急処置に追われると難しいかもしれないが、時間が経ったり片付けてしまったりすると、正確な状況はわからなくなってしまうため早めに記録するようにしよう。

初期対応が最も重要

雨漏りが発生した場合は必ずバケツや雑巾で被害が広がらないように応急処置を行おう。

もし応急処置が可能であるのに何もせず被害が広がってしまうと、賠償額が減額されてしまうことがあり注意が必要だ。

また被害が発生した場合は即刻施工会社に連絡し、状況を確認してもらおう。

被害直後の状況を見てもらえば雨漏りと家財の被害の因果関係がはっきりわかるし、何より発生直後の方が原因を突き止めやすい。

もちろん被害を食い止める対応も含め頼もしい援軍となってくれるだろう。

保険対象項目と保険金上限額・請求先を把握する

もし住んでいる住宅に瑕疵が発見されたら早急に対応する事が大切だ。そこで保険を利用する場合、保険対象となる家の箇所と保険上限額、請求場所についてはしっかり押さえておく事だ。

【対象項目】

木造(軸組工法)戸建て住宅:耐力上主要な部分

・屋根版

・小屋組

・柱

・壁

・横架材

・床版

・斜材(筋交い)

・土台

・基礎

木造(軸組工法)戸建て住宅:雨水の侵入を防止する部分

・屋根

・外壁

・開口部

鉄筋コンクリート造(壁式工法)共同住宅:耐力上主要な部分

・屋根版

・排水管

・床版

・外壁

・壁

・基礎

・基礎杭

鉄筋コンクリート造(壁式工法)共同住宅:雨水の侵入を防止する部分

・屋根

・開口部

・外壁

その他保証対象項目

・調査費用

※補修費用の10%または10万円のいずれか高い額

・仮住まい費用

※50万円または補修費用の10%のいずれか小さい額

【保険金上限額】

瑕疵担保責任保険金の支払い限度額は通常2000万円となっている。ただし、家を建ててもらう業者によるがオプションでさらに高い上限額の設定ができる。オプションの支払い限度額は3000万円、4000万円、5000万円のコースがある。

供託金制度の場合は、もし欠陥があった場合にかかる補修額を計算して預けてある。一般的に住宅の供給実績1戸の場合で2000万円、供給戸数実績10戸の場合で3800万円となっている。ただし、供託は半年毎に実績に応じて行うため、供託前に業者が倒産すると保証を受けられない場合がある。供託している業者の場合は「いつ供託するか」「いくら供託するか」を確認しておく事が大切だ。

【請求場所】

・業者が倒産していない場合

家を建ててもらった業者が倒産していない場合は、業者に保険を適用した修理を依頼する流れとなる。しかし、補修費用の請求は業者が行うため、瑕疵を認めず対応してくれないトラブルが起きている。こういった場合、瑕疵があると感じたら第三者の専門家に検査を依頼して瑕疵があることを証明してもらうことをお勧めする。第三者の検査結果により瑕疵が証明されれば業者も補修に動き出すようになる。

・業者が倒産している場合

業者が倒産していても住宅瑕疵担保責任保険、もしくは供託金制度により建て主側から補修にかかる費用を請求できる。瑕疵担保責任保険の場合は、加入する住宅保険法人に直接問い合わせする事だ。住宅保険法人は国土交通大臣が指定した「住宅瑕疵担保責任保険法人」の保険に限られるので注意していただきたい。

国土交通大臣が指定した「住宅瑕疵担保責任保険法人」は下記になる。

・株式会社住宅あんしん保証

・住宅保証機構株式会社

・株式会社日本住宅保証検査機構

・株式会社ハウスジーメン

・ハウスプラス住宅保証株式会社

供託金制度を選んでいる業者が倒産した場合、消費者は供託所(または法務局)に還付請求をする事ができる。還付請求は申請を行う必要があり、国土交通大臣の確認を得た上で欠陥を直すのに必要な費用が還付される。

住宅会社や瑕疵保険の保証期間を把握しておく

品質確保の法律による10年保証や住宅瑕疵担保責任保険の適用は、新築引き渡し時からになる。この10年以内に雨漏りなど瑕疵が確認された場合に保険を利用して修理する事が可能だ。だが、10年を過ぎてしまうとこれらの保険は適用ができなくなる事は注意していただきたい。

また、ハウスメーカーや工務店などは独自の住宅保証制度を設けている事もある。よくある「10年保証があります」という業者担当者の告知は住宅瑕疵担保責任保険や品質確保による10年保証の事を言っているのか、業者独自の保証制度なのかよく確認する必要がある。

業者独自の保証制度は、各業者によって内容に違いはあるが、10年保証から30年保証、最長で60年保証する業者もいる。また5年毎の定期点検の実施やその都度の補修のサービスがある。

ただし、10年を超える保証は有料となるケースが多く年数毎の更新や築年数に応じた保証対象となるので、その点もよく確認しておく事が重要である。

義務付けされた保証や住宅会社の保証が切れてしまうと、何か不具合があった場合、建て主が全額負担をしなければいけない。

そのため保証が効く内に補修する事をお勧めする。そのため、あと2,3年で保証切れしてしまう場合は第三者による住宅点検(ホームインスペクション)を依頼し住宅に問題がないか診断してもらおう。

裁判発展前に瑕疵保険の第三者の紛争処理を利用する

雨漏りなど住宅の欠陥修理は業者とトラブルになる事が多い。業者は修理を最小限に抑えようとする傾向にあり、建て主との認識の食い違いが生じるからだ。トラブルが深刻化すると裁判を起こすような問題まで発展してしまう事もある。

しかし、建て主と業者だけで問題を解決しようとするのは非常に難しい。問題に対して立証するには専門知識が必要であり、保証問題では間に弁護士を立てる必要もある。

また、裁判を進めたとしても判決が出るのに平均で1年半程度の期間がかかる。そのため損害の訴訟はとてもハードルが高いものだ。

では「どのように問題を解決していくか」ということになるが、住宅瑕疵担保責任保険は瑕疵による補修にかかる工事金額や工期のトラブルが生じた場合、紛争処理の対象となる。

つまり、業者と建て主の間で保証問題のトラブルになった場合、第三者が間に入り両者同士での円満な解決をするために解決案を提示してくれる制度だ。

業者と話し合っても問題が解決しない場合や問題解決の期間が長引くようであれば住宅瑕疵担保責任保険の対象となる紛争処理を第三者に依頼しよう。

また、住宅の損害が雨漏りなど現在住めない状態であるのなら、やはり早期解決へと進めていく事が大切だ。保険は他にも住宅保険、若しくは火災保険もある。現在加入している保険を確認して利用し早期に住宅の修理を行った方がいいだろう。

住宅の欠陥が発生!保証で建て直し・建て替えができるか

一度雨漏りが起きた家に住み続けていくというのは抵抗があるかもしれない。そのため欠陥があった住宅を修理ではなく建て直すことはできないかと考える方も多いはずだ。

結論から言うと保険で家を建て直す事は難しい。なぜならほとんどの家は修理で欠陥部分を直すことができるからだ。どうしても家を建て直ししてもらいたいという場合は、家を建て直ししなければいけないという事を立証する必要がある。

家を建て直すケースというのは修理では欠陥を改善することができない状態であり、第三者の点検と証明が必要だ。

保証外雨漏りを火災保険でゼロ円修理

保証対象外の雨漏りの場合は火災保険で修理費を補償してもらえる可能性がある。

火災保険と言うと火事の時にしか使えないと思いがちだがその補償の範囲は多岐に渡り、むしろ火災しか補償しない火災保険は現代では珍しいと言えるだろう。

それでは最後に雨漏り被害の補償される火災保険とはどういったものなのか解説しておきたい。

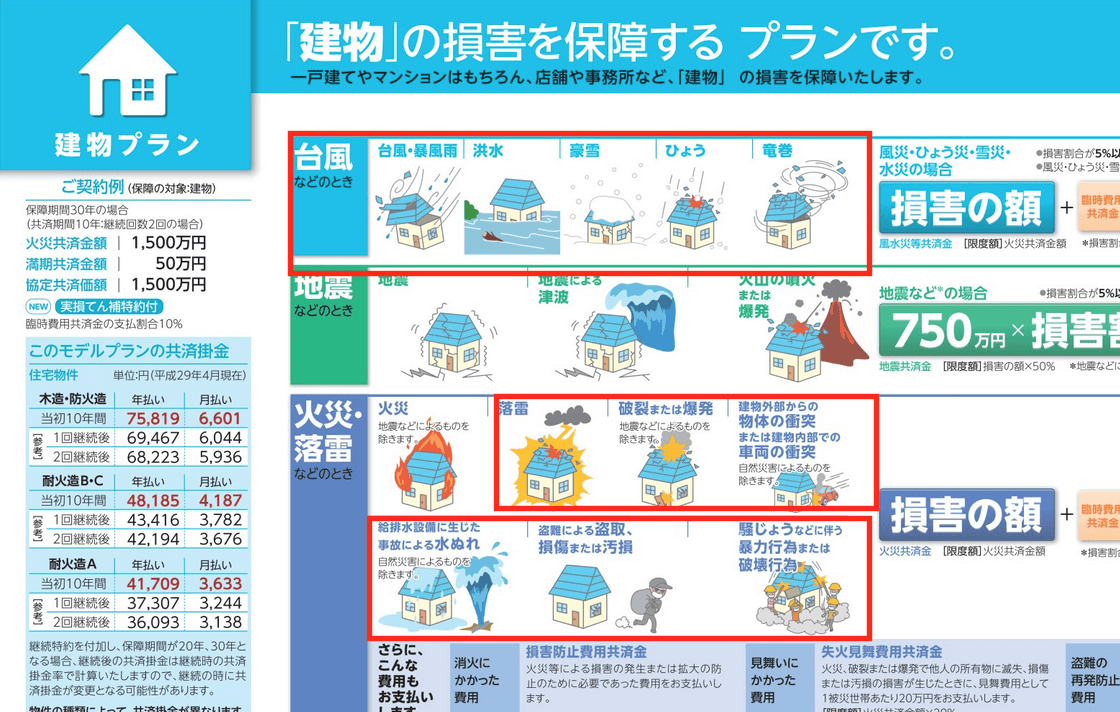

火災保険でカバーできる雨漏り

出典:https://www.ja-kyosai.or.jp/ebook/muteki_201704/html5.html#page=7

火災保険では台風や竜巻、大雪や雹、豪雨など自然災害が原因で住宅が損傷し雨漏りが発生した場合に補償される。

保険にもよるが損傷の修理費だけでなく、内装の復旧や家財の被害なども補償するものもあり、ゼロ円で雨漏りの修理や家具の買い替えができたケースもある。

もちろん保険の内容によって違いはあるので、ぜひ一度保険会社にご自宅の火災保険の確認をお勧めする。

まずは実績豊富な専門業者の原因調査

この保険を利用する上で大切なのは、雨漏り原因となった住宅の損傷が自然災害によるものであると、正確に保険会社へ申請書類で伝えることだ。

ただしこれは一般の買主の方には難易度が高く、専門業者でさえ申請経験が少なければ審査が通らなかったり、補償額が減額されてしまったりすることもある。

きちんと正しく十分に保険を活用するためには、まず申請の実績豊富な専門業者に原因調査を依頼しよう。

実績が豊富であれば原因の特定だけでなく、修理やその後のアフターケアも丁寧なものが期待できるだろう。

やはり実績は工事だけでなく保険を活用する上でもチェックして欲しいポイントだ。

保険会社承認前の支払いや着工は危険

火災保険を利用した雨漏り修理では、申請が通るのは確実だからと代金の支払いや着工を急かす業者もいる。

保険が下りるかどうかは保険会社の審査次第であり、100%確実とは誰にも言えない。

ところが決定前に代金を支払ったり工事を始めてしまったりすれば、審査が通らなかった場合の費用は自己負担になってしまう。

業者側としては早急に代金が欲しいため安易に大丈夫だと言うのだろうが、そういった業者は無責任と言って良く注意が必要だ。

安心して依頼するためには、審査が下りてから支払いや着工をする業者を選ぶようにしよう。

また審査が通らず保険が下りないとなると、申請費や調査料を請求してくる業者もいるため、依頼の前にそれらも確認しておくと良いだろう。

まとめ

新築住宅は品確法に基づいた10年の雨漏り保証が付いており、しかも瑕疵担保履行法によって施工業者が倒産しても保証が受けられるなど、非常に手厚い内容となっている。

さらにその対象範囲や発生時の対応、修理してもらう際の注意点を知ることで、より有益な保証を受けることができるだろう。

一方保証対象外となる自然災害においては火災保険を利用することで、修理費の補償や家財の損害賠償を受けられるなど、費用負担を大きく減らすことができる。

ぜひ保証や保険を十分な知識で活用し、雨漏り被害を僅かでも軽減するようにして欲しい。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。