建物の事故で必ず起こるといわれているのが漏水事故である。

漏水事故には多くの原因があるが、原因によっては火災保険で保障されることがある。

水漏れの原因とパターンをまず解説して、水漏れ保障に必要な火災保険の特約、保障される水漏れの原因とパターン、火災保険の保険金を受け取るにあたっての手続き方法などを解説し、漏水時の参考になることを意図している。

この記事読むことで理解できること

漏水を放置すると発生する被害

漏水が発生した際に、修繕の費用を嫌がり放置すると思わぬ被害をこうむることがある。

最初は天井にうっすらと浮き出てきた小さなしみでも、天井内部を見ないことにはその被害状況は把握できない。あけてみると設備機械に侵食して漏電し、設備が使えなくなっていることもある。

回復が難しい内装被害

雨漏りで短期的に損害をこうむるのが内装である。これは内装自体が雨に当たらないことを前提に作られているからである。壁紙が浮き上がったり、天井に染みが出きたりするのが最初の症状であるが、放置すると電気機器にまで達することがある。

最近はデータなどをパソコンで管理することが多いが、漏電によるデータの損傷は取り返しがつかない被害をこうむる。初期症状のうちに原因を特定して対処したい。

壁紙や塗装も張替えや再塗装が必要になる。こういった場合には壁紙の継ぎ目や風化により壁紙自体の色が変わっており壁紙全体を張り替えることが必要となる。再塗装についても同様の処置が必要になり費用が大きくなりやすい。

錆や腐食による構造体への被害

コンクリート建築物は構造体が鉄筋をコンクリートで包んだ構造体でできている。コンクリート自体がアルカリ性なので内部の鉄筋の錆を防ぐことで耐久性を保っている。

漏水などで水があたることを想定していない部分に水がたまるとそこから酸性の水がコンクリート内部にしみこみ内部を中性化させてしまう。これによりコンクリート内部の鉄筋を腐食させてしまい構造体が被害を受けることになる。長期的に放置すると金属部分が膨らみコンクリートが爆裂を起こすことがあり極めて危険である。

木造建築物の場合には柱、梁などの構造体が水にぬれるとそこに腐食菌が繁殖をはじめ腐食され構造としての性能を失う。腐食されるとそれを餌とする虫が集まり、より腐食が進行することになる。

湿度の高い状態は菌の増殖、虫が木材を食べるのにとても好都合な環境なのだ。壁裏や天井裏で水漏れが起こっていても内装へ被害が出るまで気がつかないことがほとんどである。定期的な天井裏などの検診が好ましい。

漏電による設備被害

建物は考え方によっては大きな機械とも考えられる。内部には各部屋へ電気やガス、水などを送るために配線、配管が多くめぐらされている。

漏水が起こるとこういった配線、配管を伝って水が設備機器に達することがある。外部用の設備機器ならある程度水に対する耐久性があるが、室内用機器の場合には直ぐに漏電、機器の破損につながる。

漏電した電気が水を伝って火災を発生させることがあり危険である。また住宅に使われている設備機器は高額なものが多く、修理費用が高額になる。

戸建て・マンション・アパート漏水事故の主な原因3つ

漏水は、排水管、給水管、給湯管、消火管等の破損した場所から水が漏れる現象である。配管に穴や亀裂が生じて、そこから損傷が広がり、漏水が増加し被害が拡大する。

配管の老朽化だけでなく、外部衝撃、地震災害による配管損傷からも発生する。漏水の原因となる配管の老朽化、工事ミス、人為的漏水について述べる。

配管の老朽化

排水管、水道管の劣化が多く、ビル、住居用家屋で多く発見されるケースである。配管の老朽化の具体例としては以下のようなものである。

①マンション排水管設備老朽化による漏水

②給湯管に孔食が発生し、下階に対する水漏れ

③排水管の老朽化が原因である見えない部分の水漏れ

④経年によるバルブの緩み

⑤給水管のつなぎ目の老朽化

⑥排水トラップつなぎ部分の老朽化

⑦排水ホース老朽化

⑧老朽化による蛇口からの水漏れ

地震大国である日本では、体で感じる揺れ以外でも微妙に揺れが発生しており、この揺れも水漏れの起因となっている。

金属性の水道管・排水管の連結部分が度重なる揺れによって、水漏れの原因になる。また、給水管はナットなどで蛇口と繋がっていて、ナットを緩みにくくする為にゴムパッキンなどが入っているが、このパッキンが劣化することでも水が漏れる。

また、シンク下に取り付けられている排水トラップという部品にもナットやパッキンなどがシンクとの境目には取り付けられており、このナット、パッキン劣化で水漏れが発生する。

排水ホースの場合は、排水管のつなぎ目部分と排水ホース自身の破れからの水漏れがある。排水ホースの破れは経年劣化や排水ホースにぶつかり起こってしまう。また、地震で揺れたときに排水管から排水ホースが外れることがあり、排水ホースが外れると、キッチンの床下にシンクから流した水が排水管に流れずに溜まっていく。

また、蛇口から水漏れが起こって水が漏れているということもある。壁の中のソケットと蛇口のつなぎ目、台座と蛇口の隙間から水が漏れる可能性がある。

工事ミスによる漏水

日本は地震が多く設置位置のミスが原因で漏水が起こることが多い。リフォームなどをした場合に給排水設備を傷つけ、漏水が起こることもある。主な原因は以下のようなものである。

①床下の給水管に釘などが刺さることによる漏水

②給排水管等の接続不良による水漏れ

③屋上の防水不備で雨水が階下に漏れることによる漏水

④トイレの設置ズレによる漏水

⑤水道パッキンの施工不具合による下階への水漏れ

人為的漏水

水漏れが起きる原因は、配管の故障と人為的なものに分類することができる。人為的なものとしてはトイレ、玄関床など未防水箇所を水洗いした場合、洗濯機のホースが外れた場合、ベランダなどで水を使い過ぎた場合などが人為的な水漏れの原因となる不適切な行為である。

①全自動洗濯機のホース接続が原因の漏水

②浴室の排水口に髪の毛が詰まった状態で、浴室の水が溢水

③玄関の防水処理がされていない床を水洗いして下階に水漏れ

④トイレを詰まらせ、汚水が溢水し下階に水漏れ

⑤その他排水口の不具合で下階に水漏れ

⑥開けっぱなしの窓から雨が侵入し下階へ水漏れ

⑦雨どいのゴミ詰まりが原因の漏水

流れないものを流した場合、例えば油をキッチンの排水口に流すことで油が排水管の中で固まって詰まりを起こし水漏れが起こることもある。ルーフバルコニーや最上階の防水劣化から雨漏りを起こし下の部屋が水浸しになることがある。また、外壁クラックから雨水が浸入し窓付近の天井で雨漏りすることもある。

水道管の凍結による破損・破裂

漏水の原因として水道管の破裂があるが、水道管の破裂する原因は凍結によるものが多い。なぜ破裂を起こすかというと、水道管が凍結すると液体の時よりも体積が大きくなるため水道管内が膨張し圧がかかるからだ。

そのため水道管が膨張し圧がかかると割れや接続部の破損などが起きてしまう。水道管が凍結する温度はマイナス4℃、冬場の寒い時期は水道管の凍結に注意しなければいけない。さらに日陰や風が吹きつける場所の水道管はマイナス2℃程度でも凍結する危険があることに注意しよう。

凍結による水道管の破裂の他に原因として挙げられるのが地震だ。地震は揺れにより水道管に衝撃を与えるため接続部の破損や亀裂が起こる可能性がある。特に経年劣化を起こしている水道管には要注意だ。

突然天井からの水漏れ!事故直後の対応と応急処置

天井から水漏れが起きるケースはマンションや二階建て以上のアパートなどが多い。ここでは漏水が起きた時にどのように対処したらいいかお伝えしていく。

まず、こちらが漏水被害にあった場合は下記の手順ですすめる。

1:天井からの漏水を確認後、水が落ちてくる近くに電気機器があれば移動する。タオルなどで濡れた床を拭き取り、被害を抑えるためタオルやシーツなどを何枚か重ねて敷いておく。

※パソコンなどデータが消えてしまう恐れや電気機器のショートの原因となるため。

※天井照明近くに漏水している場合はショートの危険があるため電気ブレーカーを落としておくと良い。

2:自分の部屋の真上(漏水の原因となる部屋)に伺う。

※原因がはっきりしている場合は、相手の部屋の対処は任せ、こちらでは管理会社へ連絡するなど上手く連携して行動する

※原因がはっきりしていない場合は、まず水道メーターのバルブや給湯器の止水バルブを閉めて水を止める。その後に管理会社に連絡し業者の手配を依頼する。

※被害が自分の部屋の下の階まで広がりそうな場合は、下の階の人に連絡をしておく。

続いて漏水の原因がこちら側にある場合だ。

1:水道メーターのバルブを閉める。

給湯器が原因の場合は止水バルブを閉める。床が水浸しになっている場合はタオルなどで拭き取り被害が広がらないようにする。

2:管理会社へ連絡する。

3:階下のお宅に連絡する。

※こちら側が加害者の場合は、まず謝罪をして誠意を持って対応することが大切だ。マンションやアパートは居住空間が同じでこれからも顔を合わせることが多い。事故発生から解決に至るまで話し合いが設けられることもあるため、保険会社や管理会社に任せっきりにするのは禁物。被害者の立場に立って復旧作業を行うことが大切だ。

※階下に被害が出ている場合は、対応を手伝う旨を伝える。手伝うとはいえ相手の部屋に上がることになるため必ず相手の承諾を得てからにすること。

以上がマンションやアパートで起こるかもしれない漏水の対処方法だ。では、一戸建てで漏水した場合はどうだろうか。対応については上記とほぼ同様である。

1:水道メーターを閉める。給湯器に原因がある場合は止水バルブを閉める。

2:水道業者に依頼またはリフォーム業者など漏水工事に対応してくれる業者に依頼する。

3:水浸しとなっている床をタオルなどで拭き取る。水を止めても滴ってくる場合はタオルやシーツを敷いて床が濡れてしまうのを防ぐ。

以上が一戸建てで漏水を起こした場合の対応だが、マンションやアパートに比べて他人に被害を及ぼさないのが一戸建てだ。

一戸建てやマンション、アパートとどれも同じことが言えるが、漏水が起きた時に迅速に対応ができるように水道メーターの位置は普段から把握しておくことが大切だ。もし、位置を把握していないと水を止めるまでに時間がかかり被害を広げてしまう恐れがある。

そしてこれは一戸建ての方に該当するが、漏水を直してもらうためにどこの業者に依頼すればいいか知っておくことだ。漏水は突然起きるため、普段から自分が住む周辺にどんな業者がいるか知らないと、いざ依頼する時にどこに頼めばいいか判断ができない。そのため普段から周辺の業者について調べておくことが大切になる。

水漏れを起こさない対策

漏水は他人に被害を与えるだけでなく建物にも多大な被害を与えてしまう。このようなことが起こらないように漏水を起こさない対策が大切になる。では、漏水を起こさないためにはどうすればいいかここでお伝えしていく。

まず、漏水しているか確認する方法について知っておいていただきたい。漏水が起きていることがわかる時というのは漏水事故が発生した場合や水道料金が常時よりも多く請求されている時だ。この時は水道局側から漏水が起きている可能性を伝えられて漏水に気づくことが多い。

その他に自分で漏水が起きているか確認する方法がある。水道メーターは時計の針のようなメモリが付いていて水が出ると針がくるくると回る仕組みになっている。

漏水の有無はメーターを閉めることで確認ができて、漏水が起きていない場合はメーターの針が回らないようになっている。もし、漏水が起きている場合はメーターを閉めても針が回る。針の回転が早いほど漏水量が多いため早めの対処が必要だ。

では、次に漏水を起こさない対策についてだが、漏水の原因で挙げられた劣化についてだ。水道管は年数が経つにつれて劣化が生じる。特に昔に使われた鉄製の水道管は錆が発生するため亀裂や破損が起きやすい。鉄製の水道管が使われていて年数がある程度経っている場合は交換などメンテナンスを行うことをおすすめする。

ただし、マンションなどの場合、配管工事は管理会社が行う場合もある。もし、管理会社が行う場合は、いつのタイミングで工事を行なってくれるか確認するといいだろう。また、鉄製の配管は20年以上使用されていると錆が発生している可能性が高い。

漏水が起きやすい箇所として接続部や配管を曲げるコーナー部が多い。ほとんどの住宅の水道配管は隠蔽(隠れて見えないこと)されているので、配管がどのように通っているかわからず確認するのに時間がかかる。迅速に対応ができるように配管の通りがわかる設備図面の用意があると業者もすぐに対応ができるため、事前に図面を用意しておくことをおすすめする。

続いて配管が凍結してしまう場合だ。屋外の配管は気温によって凍結する可能性があるため水道管に保温剤を巻くことをおすすめする。また、寒くなりそうな日は前日に少し水道を開いておき、少量の水が流れる状態にしておくと凍結を防ぐことができる。水道管の凍結もそうだが、配管の劣化にも気を付けることが大切だ。

現在の建物の水道管は鉄製ではなく樹脂製が使用されている。樹脂製の配管は錆が生じないため鉄製に比べて漏水するリスクが少ない。もし、現在鉄製の配管が使われている場合は樹脂製の配管に替えておくことをおすすめしたい。余談ではあるがガス配管も同様のことが言えて、現在は鉄製のガス配管ではなくゴムチューブが使われている。

こちらも錆が発生しないため耐久性が高いものになっている。ただし、経年劣化は起きるため、ある程度の年数が経ったら交換が必要になることには注意していただきたい。

また、漏水ではなく雨漏りの可能性もある。戸建ての場合は屋根や外壁から雨漏りするケースが多く、室内の天井や壁から水が滴り落ちてくる被害が起きる。上階に水道管が通っている場合は漏水の可能性も考えられなくもないため判断がしづらい。

判断する方法として水道メーターを閉めてしばらく様子を見ることになるが、雨漏りか漏水かの判断がしづらい場合、できれば専門業者に依頼して早めに調査してもらうことをおすすめしたい。

マンションの場合も同様だが、マンションで雨漏りが起きるケースは最上階の部屋以外では考えにくい。最上階の部屋で天井から水が滴ってくる場合、上の階に人が住んでいないため漏水している可能性はあまり考えにくい。最上階の部屋の場合、上は屋上となるため屋上の防水が原因となっている可能性がある。このような場合は個人で対処するのは難しいためすぐに管理会社に連絡することが大事だ。

水漏れ業者修理の相場価格

漏水がしてしまった場合に一番気になるのが修理費用である。ここでは一般的な水漏れにおける修理費用を紹介する。

トイレ水漏れ関係の修理

トイレ関係の水漏れで一番多いのがトイレのつまりである。こういった症状には基本的につまりの原因を取り除き清掃することで解決するが、深刻な場合には業者への依頼が必要である。

基本料金:3,000~4,000円

出張費:3,000円前後

□トイレのつまり

・配管詰まり:7,000~15,000円

・配管洗浄(高圧洗浄機使用):15,000~38,000円

□トイレの水漏れ

・調整作業:4,000円前後

・パッキン交換:4,000円前後

・タンク内部品交換(タンク脱着なし):6,000~8,000円

・タンク内部品交換(タンク脱着あり):8,000~12,000円

・給水管交換:5,000円前後

・洋便器交換:25,000円前後

キッチン水漏れ関係の修理

キッチン関係は漏水として、つまりと水漏れに大別できる。この2つの修理価格について紹介する。

基本料金:3,000~4,000円

出張費:3,000円前後

□つまりの場合の工事内容

①ゴムパッキンによるつまりの除去

・パッキン・スピンドル・スパウト等部品交換:8,000円

②トーラー使用工事

・トーラー機使用(3mまで):15,000円

・トーラー機使用時追加費用(3m超え1mにつき):2,000円

③高圧洗浄機使用工事

・高圧洗浄機使用(3mまで):19,000円

・高圧洗浄機使用時追加費用(3m超え1mにつき):2,000円

□水漏れの場合の工事内容

①調整作業など

・調整作業: 8,000円

②洗面所内部の部品交換

・パッキン・スピンドル・スパウト等部品交換 :8,000円

③蛇口の交換

・単水栓(壁付き/デッキ式)交換 :12,000円

・分岐水栓取り付け(食洗機・浄水器):12,000円

・混合水栓(壁付き/デッキ式/ワンホール):14,000円

風呂水漏れ関係の修理

風呂関係の漏水箇所は大きく、浴槽、蛇口・水洗、給湯器になる。そのおのおので水漏れの原因が異なる、ここでは箇所ごとの参考修理価格を紹介する。

□浴槽

浴槽で水漏れの原因は浴槽のひび割れ、ゴム栓や排水口の故障、給湯器の排水口の劣化などがある。水漏れ原因の原因特定には、お湯を溜めて水の減り方を観察することが重要である。栓をしても水が減るなら、止水栓、ゴム栓があやしい。一定の位置までしか水が溜まらない場合、ひび割れが原因である。それ以外は給湯器の可能性が高い。

・浴槽ひび割れ

基本料金:3,000~4,000円

出張費:3,000円前後

調整・修理作業:8,000円

・ゴム栓や排水口などの故障

基本料金:3,000~4,000円

出張費:3,000円前後

調整・修理作業:8,000円

・給湯器の排水口の劣化

基本料金:3,000~4,000円

出張費:3,000円前後

調整・修理作業:8,000円

□蛇口・水栓

お風呂場で水漏れが生じた場合、蛇口、水栓が原因であることが多い。蛇口、水栓は、給水菅と繋がっている部分で、吐水口やシャワーホースが集中しているところがある。各部品劣化、ホースやパイプの亀裂、ボトルやネジなどの繋ぎ目の緩みなど、部品が劣化すると水漏れの原因となりパッキンは劣化しやすい。

基本料金:3,000~4,000円

出張費:3,000円前後

調整・修理作業:8,000円

パッキン・スピンドル・スパウト等部品交換 :8,000円

単水栓(壁付き/デッキ式)交換 :12,000円

分岐水栓取り付け(食洗機・浄水器):12,000円

混合水栓(壁付き/デッキ式/ワンホール):14,000円

□給湯器

給湯器からの水漏れの主な原因は接続部の緩み、安全弁、給排水ホース亀裂、浴槽のひび割れ、内部パーツ劣化の5つだ。給湯器には屋外タイプと浴室タイプがある。室内タイプは浴槽や蛇口と繋がっており水漏れの原因になる。給湯器は精密機械なので寿命は10~15年と言われている。寿命による水漏れもある。

基本料金:3,000~4,000円

出張費:3,000円前後

①暖房機能が無いタイプ(20号、2人〜4人用)

・給湯器+リモコン(追焚なし):5~12万円

・給湯器+リモコン(追焚あり)オート:7~24万円

・給湯器+リモコン(追焚あり)フルオート:10~27万円

②暖房機能があるタイプ(20号、2人〜4人用)

・給湯器+リモコン(追焚なし):10〜15万円

・給湯器+リモコン(追焚あり)オート:14~20万円

・給湯器+リモコン(追焚あり)フルオート:15~24万円

□床や壁

床や壁からの水漏れ原因は壁面やパイプ類の破損、床下の配管、経年劣化がある。床や壁面のタイルはシリコン剤が充填されている。シリコンは自然と耐久性が弱くなり、水が浸透し水漏れ原因となることもある。

基本料金:3,000~4,000円

出張費:3,000円前後

調整・コーキング修理作業:8,000円

水道局指定店による漏水証明

漏水したときに水道局に連絡することで漏水分が減免になる制度がある。こういった減免処置を受けるためには水道局指定店による証明が必要になる。ここでは減免制度の概要、水道局指定店について説明する。

□水道料金の減免について

漏水の場合に漏水量を決めて、その分を水道料金から減免するものである。漏水が起こったときに水道局は通常の使用量を通常使用分として漏水時の推量から引いたものを漏水量とする。

水道局によるが、一般的に推定水量の3倍までは漏水水量の2分の1を、推定水量の3倍を超え6倍までは漏水水量の3分の2を、推定水量の6倍を超え10倍までは漏水水量の4分の3を、推定水量の10倍を超える分は漏水水量の5分の4を減免する。

減免できる期間は、最大3ヶ月分となることが多い。発見が容易なものについては故意の可能性を考えて減免できない。

指定業者認定について

水道局指定工事店は各市町村の水道局から指定給水装置工事事業者として認定された業者である。指定給水装置工事事業者として指定を受けるためには、以下のような条件がある。

・給水装置工事主任技術者がいる業者

・工事に必要な資材、機材を取り揃えている業者

・適切な工事と事務手続きができる業者

給水装置工事主任技術者は、3年以上の実務経験が受験資格となっている国家試験である。年に1度の受験試験であり合格率も3割前後である。

指定業者と非指定業者の違い

水道工事業者には水道局から指定を受けている「指定業者」と指定を受けていない「非指定業者」がある。水道工事には「指定業者」としての許可が必要な作業がある。

そういった作業を「非指定業者」が行った場合には違法になる。また、水道工事には高額請求や手抜き工事の問題が良く起こるが、「指定業者」が起こした場合には指定を行った自治体がトラブルの相談に乗ることができる。

漏水を起こしたときに水道局から漏水分の水道料金の減免をすることができるが、このためには漏水証明書が必要であり、この証明書を発行できるのは水道局が指定した指定業者である。

詐欺・悪徳業者に注意!漏水工事業者の選定方法

上記でもお伝えしたが、漏水が起きた場合に漏水証明があれば水道料金の一部を免除することができる。そのため漏水工事を依頼する時は必ず水道局指定を受けている工事業者に依頼することだ。

また、リフォーム業者など総合工事を行う業者でも漏水証明書を発行してくれる場合がある。このケースで考えられるのは、リフォーム業者自らが発行する場合とリフォーム業者が仲介して水道局指定店の業者を手配してくれる場合となる。いずれも漏水証明を受けることが可能で余分な水道代を一部免除可能だ。

注意しなければいけないのが詐欺などの悪徳業者に依頼をしないということだ。非指定業者に依頼してしまうと漏水証明がもらえず余分な水道料金を払ってしまうばかりか、違法な作業を行なってしまう可能性がある。このようなことを平気で行う業者は、工事の仕上がり自体も信用ができないため非常にリスクが高いので注意しておかなければならない。トラブルにならないように必ず水道局指定店に依頼することだけでも覚えておいていただきたい。

水道局指定業者を見つける方法は、まずインターネットで業者を検索する方法だ。検索した業者のホームページに水道局指定店の記載があることを必ず確認しよう。

その他には水道局のホームページで業者を検索する方法だ。水道局指定店は水道局のホームページに記載されているので、ここで探すのもいいだろう。

水漏れも火災保険で補償されるケースがある!

台風や集中豪雨、経年劣化により給排水管などからの漏水事故が多くなる。ここでは漏水についての範囲などを確認する。

水漏れ、漏水の保障条件と範囲を確認

水漏れ、漏水には保険会社の設定している保障条件で決定される。各社若干の違いはあるが基本的な部分は共通となっている。ここでは一般的な保障条件と範囲について説明する。

□火災保険で水漏れによる損害は適応される

火災保険とは、火災などで住宅や家具、家財に万が一のことがあった場合に補償する保険である。火災と言う名前なので火事だけが対象のイメージがある。しかし火災に限らず風災、水害、水濡れなどで家財、建物に損害を受けた場合にも使えることがある。

これは、水漏れで床、壁紙が破損した場合には、修繕費用は火災保険で充填できるということである。

ここで気をつけていただきたいのが後の「□火災保険水漏れ特約での水漏れ補償条件概要

」で解説している通り、水漏れ起因である設備自体の修理には適用外、水漏れによる損害の修繕は適応内ということである。

そしてマンションで生活をしているとトイレから水があふれて下の階へ水漏れをしてしまうこともある。こういった場合にも自身で下の住人に弁償する必要があるが、ここでも火災保険を使える可能性がある。

【火災保険で水漏れによる損害は適応される】

火災保険とは、火災などで住宅や家具、家財に万が一のことがあった場合に補償する保険である。火災と言う名前なので火事だけが対象のイメージがある。しかし火災に限らず風災、水害、水濡れなどで家財、建物に損害を受けた場合にも使えることがある。

これは、水漏れで床、壁紙が破損した場合には、修繕費用は火災保険で充填できるということである。

ここで気をつけていただきたいのが後の【火災保険水漏れ特約での水漏れ補償条件概要】で解説している通り、水漏れの起因である設備自体の修理には適用外、水漏れによる損害の修繕は適応内ということである。

そしてマンションで生活をしているとトイレから水があふれて下の階へ水漏れをしてしまうこともある。こういった場合にも自身で下の住人に弁償する必要があるが、ここでも火災保険を使える可能性がある。

【火災保険の補償内容が重要】

火災保険は多くあり保険会社によって内容は異なっている。同一の火災保険に加入していても家族状況や損害状況で適応外になることもある。

一般的にマイホームを購入した場合にはほとんどの場合に火災保険も同時に契約する。これは住宅ローンを組む際に火災保険への加入が条件として明記されていることが多いからである。

また賃貸マンションの場合には入居の条件として火災保険への加入が挙げられていることがほとんどである。賃貸の場合はたいてい火災保険への加入が部屋を借りるための条件になっている。建物で必ず起こる事故として有名な水漏れ特約があるかどうかをまず確認してほしい。

【水濡れ補償特約】

水漏れ特約は集合住宅である一棟アパートや一棟マンションのほうが戸建住宅よりも多く加入している特約である。理由としては以下のようなものがある。

・上階水濡れで被害が拡大しやすい

・戸建住宅に比べて復旧工事の段取りや費用も割高になる

・水濡れが起こる給排水管が多い

・多くの関係者が入居している

こういった理由でオーナーの被害は甚大になりやすい。入居者の不注意や給排水管の老朽化で直ぐに起こるトラブルが水濡れである。オーナーであれば火災保険の水濡れ補償特約は絶対に入っておいて損はない補償特約である。しかしどんな水漏れでも保障されるわけでないので保障内容を確認する必要がある。

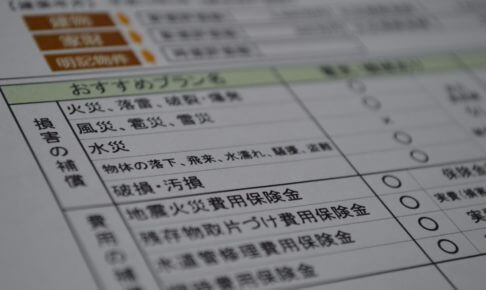

【火災保険水漏れ特約での水漏れ補償条件概要】

□水漏れを起こした設備の修理費用

→ 設備本体の修理費用は基本的に補償されない

□水漏れが原因で生じた損害の修復費用

→ 基本的に補償されるが条件によっては補償されない

□他人の家財に損害を与えてしまった場合の賠償費用

→ 火災保険ではなく個人賠償責任保険で補償

多くの火災保険で、水漏れ補償特約を付けることが出来る。

保障対象は「建物と家財」「建物のみ」「家財のみ」などで、給排水設備の事故漏水の場合は「建物」を対象にしていれば補償される。

【給排水設備とは】

水道管、排水管、貯水タンク、給水タンク、トイレの水洗用の設備、雨樋、浄化槽、スプリンクラーなどのことをさしている。

先述した通り、給排水設備自体の損害は補償対象外である。基本的に予期せぬ事故損害、故意でないものが補償対象である。一戸建て住宅の場合、火災保険の対象が建物と家財に対しての加入であれば、それぞれの損害に対して、損害保険金の受け取りが可能である。

マンションの場合、管理組合が代表として建物の火災保険に加入していることが多いため管理組合に報告して補償が受けられるか相談してほしい。家財は、火災保険の家財保険に加入の場合は補償が可能である。

【凍結と破裂は補償されるか?】

火災保険の補償内容に「破裂・爆発による損害」があるが、これは凍結による水道管の破裂が該当すると思われるかもしれない。

しかし、ここで規定されている「破裂・爆発による損害」は気体または蒸気の急激な膨張を伴う破裂またはその現象による衝撃、破損の損害となり、わかりやすく言うとガス爆発などによる損害がでた場合に補償される内容となっている。そのため凍結による水道管の破裂は該当するわけではない。

では、凍結による水道管の破裂は火災保険で補償されないと思われるかもしれない。水道管の破裂が補償される可能性があるのは排水設備からの水濡れ補償となる。

ただし、上記でお伝えした通り給排水設備自体を補償してくれるわけではないため水道管そのものの損害は補償対象外であることに注意していただきたい。

凍結による水道管の破裂が生じた場合、修理する費用を補償してくれるものはないのかというと、現在の火災保険の商品に「水道管修理費用保険金」というものがある。これは火災保険の特約をつけることで保険金が付帯する内容となっている、つまり凍結による水道管の破裂による損害の修理費用が補償されるのだ。

ただし1回の事故あたりの限度額が定められているケースがあり、必ずしも損害の実費が補償されるわけではないので注意が必要だ。

保険によっても規定は異なり、さらに地域性や立地条件によっても内容は異なってくるため自分が加入する契約内容をよく確認することが大切だ。

【上階からの漏水】

「漏水などによる水濡れ」は、水道管破裂、上階から漏水などが補償される。天井裏給排水設備が破損し管理人室などに漏水した場合や、上階の住人が水道栓を締め忘れた場合の漏水も水濡れとして補償される。

【給排水設備の老朽化による水濡れ】

例えば、老朽化が原因で水道管に亀裂が生じ、カビが生えたという場合は、突発的に起きた事故ではない為、このケースでは補償の対象外である。

【自分が階下に水濡れを起こした場合】

水濡れにより保険金は、保険の対象(建物や家財)が被った場合に支払われる。他人に対する損害は保険対象外である。階下水濡れに備えとして補償を確保するなら、別途「個人賠償責任特約」を付帯する必要がある。

【水漏れ事故と水災の違い】

「水災」は水漏れの補償と間違えやすい補償である。「水災」補償は台風や豪雨、洪水などによる「水災」事故が補償対象である。近年頻繁に起こるようになった集中豪雨による床下浸水などが「水災」事故としての端的な例である。

【建物老朽化による損害は補償対象外】

基本的には建物の老朽化が原因である水漏れは補償の対象外になることが多い。保険会社で認識の違いがあるので、事前に老朽化と漏水について確認しておくことが重要である。

【雨漏り】

雨漏り修理に関しては、自然災害が原因によるものであれば火災保険が適用される。ただし保険申請の際に最も大切なのは、雨漏りの原因が自然災害であることを保険会社へ的確に伝えることである。

「自然災害による損傷である理由」「被災した日付」「適切な工事価格」「写真の取り方」など、自然災害と雨漏りの関係について熟知した工事業者でなければ、申請に必要となる「現地調査報告書」や「工事見積書」の作成は困難である。

【水漏れの調査費用補償とは】

水漏れの工事は調査費、作業費など通常の工事よりもいくらか高い金額となる。ここでお伝えする火災保険が利用できれば工事代金の負担を減らすことができるので、ぜひ利用していただきたい。

水漏れが発生した時、その発生箇所の特定というのが難しい。無論、漏水箇所の調査費用も安くはないのだ。火災保険の補償には「水漏れ調査費用補償」というものがある。これは原因が判断できない場合に原因を調査する費用が保険金として下りるものだ。

主にマンションの管理組合が入っている火災保険の特約につけることが多く個人ではあまり付帯しない傾向にある。もしマンションにお住まいで管理組合が入っている火災保険がこの調査費用を補償する内容になっていれば負担を減らすことができる。

【自然災害など火災保険の補償対象とは?】

火災保険が補償する内容を全体像だけでも把握しておくと後々起こるトラブルに対しても迅速に対応ができるので現在加入する保険内容をチェックしておくことをおすすめする。ここでは火災保険の対象となる自然災害についてポイントをご紹介していく。

自然災害による補償は「火災」「風災」「水災」「雪災」「雹災」などだ。自然災害の他にも「デモやテロによる人災」、「航空機やヘリコプターなどの部品落下の原因による損傷」などが火災保険の補償対象となる。

火災保険を利用して修理を行う場合に注意しなければいけないのが補償対象外となる項目だ。自然災害が原因だと考えられる損傷でも建物の劣化が激しい場合は補償してもらえない可能性がある。

なぜ補償されないかというと火災保険の補償対象外の項目に建物の劣化が原因する場合は補償対象外となっていることが多いからだ。雨漏りなどの被害は建物の劣化が原因と判断される可能性があるため注意しておこう。

損害保険金の額

損害保険金の額は家財の場合、建物の場合で若干の計算方法が異なる。また多くの損害保険金には上限が定められている。ここでは簡単な保険金の計算方法を説明する。

【損害保険金の計算方法】

①建物の場合

建物の損害額が再調達価額に達した場合、また建物が復旧不可能の場合には、自己負担額を差し引かず、再調達価額を損害保険金として支払う。ただし、火災保険の保険金額が限度である。

損害額は再調達価額を基準として算出する。「再調達価額」とは保険対象を事故発生直前の状態に戻す為の必要費用のことである。

・損害額-自己負担額(免責金額)=支払い損害保険金

②家財の場合

建物の場合と同様に損害額とは再調達価額を基準に算出される。

・損害額-自己負担額(免責金額)=支払い損害保険金

③家財の場合(明記物件は時価額を基準に算出)

明記物件とは貴金属、彫刻物、宝玉、書画、骨董、その他の美術品で、1個または1組の価額が30万円を超えるもの、稿本、証書、帳簿、設計書、図案、その他これに類するものを指し示す。

・損害額(修理費)-自己負担額(免責金額)=支払い保険金

④算出の根拠額

損害額の根拠となる額は以下の2つの額がある。保険規約によってどちらを根拠として算出するか定められているので確認してほしい。

・時価:再調達必要額から経年劣化分を除いた額

・新価:再調達するのにかかる額

【免責金額】

免責金額とは、保険会社が保険金支払責任を負わない範囲の額で、保険者等が自己負担する額として損害が発生した場合に被契約時に設定する額である。免責金額以下の修理価格は免責になる。

【鑑定人】

保険金額は損害保険鑑定人という有資格者が損害状況を確認し評価する。鑑定人の資格は一般社団法人日本損害保険協会が実施する認定試験で3級、2級、1級と段階がある。これらの試験に合格し登録される者が損害保険鑑定人としての業務を行うことができる。

鑑定人の資格試験は保険、一般常識の他に電気、建築、機械といった建物を構成する要素全般が試験される。さらに一定レベル以上の鑑定人になると簿記、会計まで試験科目になる。

鑑定人は損害状況を確認するため現場に伺い写真の撮影や図面を作成しレポートを作成する。このように専門知識を有している鑑定人が損害状況を調査し見積もり金額が妥当な額か細かくチェックするため申請した金額が査定額よりも下回る可能性もあることに注意しておこう。

マンション水漏れで賠償してもらえないときは家財保障

マンション漏水を相手が起こした場合に直ぐに賠償をしてくれない場合がある。そういった場合には大きくは以下のような方法がある。

□損害賠償の場合

管理組合専用の保険の特約で加入できる。個人賠償責任保険は専有部分の火災保険や自動車保険といった特約がある。水漏れ原因が明確でない場合、原因を特定するための調査が必要である。原因調査費用は、管理組合の保険では補償は付帯されている。

・マンション管理組合:施設賠償責任保険

・居住者:個人賠償責任保険

まずはマンション管理組合で施設ごとの賠償責任保険に加入しているか確認してほしい。

マンション管理組合側が賠償責任保険に加入していない場合には、漏水させた側の個人賠償責任保険を利用することになる。

ここで漏水させた側が個人賠償保険に加入していない場合には、当事者同士の話し合いになる。話が拗れた場合には裁判になることもあるのでくれぐれも丁寧に行い、可能ならマンション管理組合など第三者が入った場で話し合いを設けるのが重要である。

□火災保険などを利用する場合

すぐに水漏れ事故で損害賠償してくれないような状況にある場合、契約している保険の内容にもよるが、被害者側が火災保険を利用して修理を進めるということも考えられる。

賃貸で水漏れが起きたら誰が賠償責任をとる?

賃貸物件で水漏れが発生し修理が必要な場合、個人ですすめるのではなく、まず大家または賃貸物件の管理組合が中心となってすすめていくことになる。この時に水漏れの責任が誰にあるのか気になるところかもしれない。

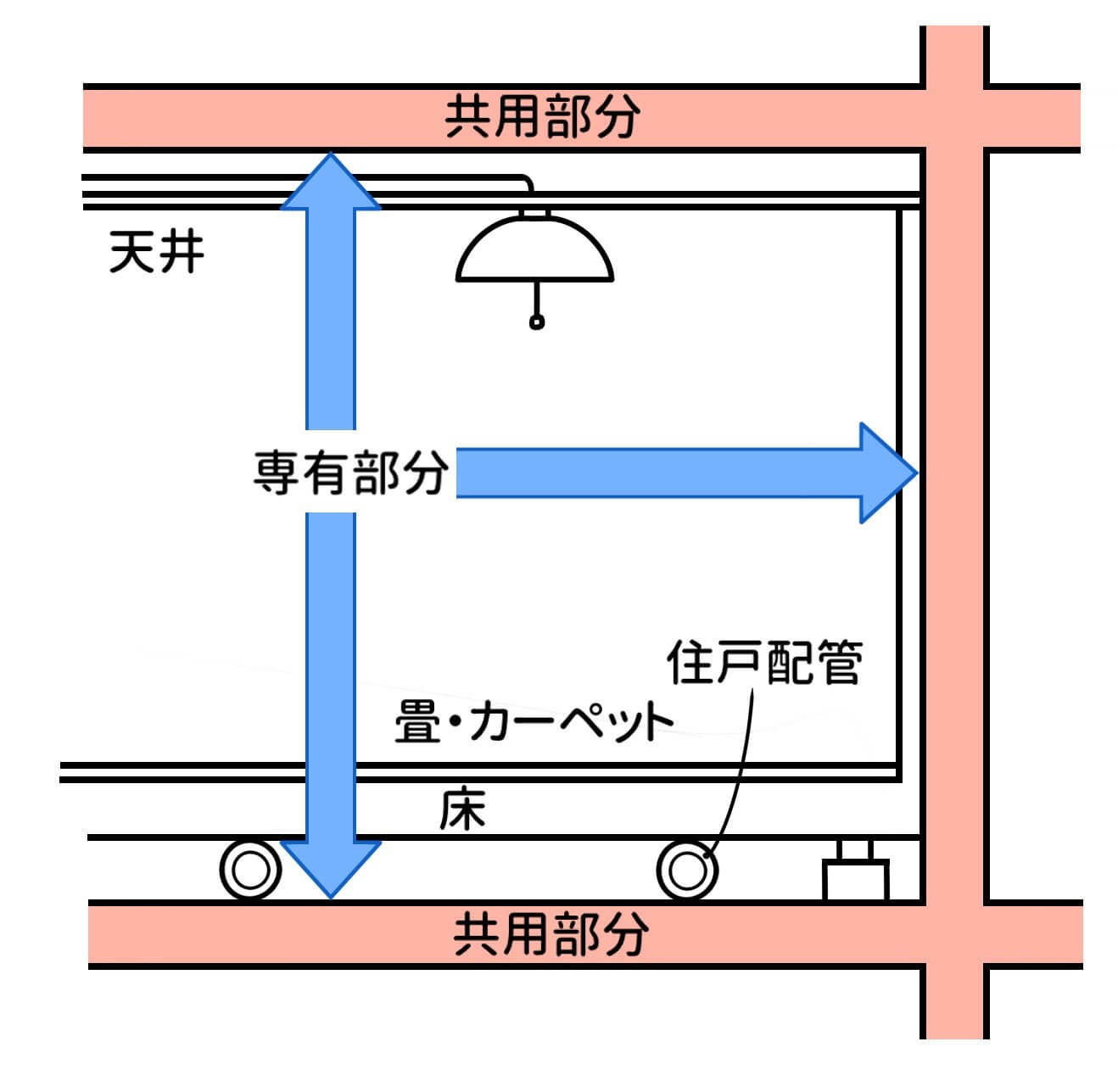

賃貸物件での水漏れの責任が問われるのはどこで発生したのかが重要となってくる。無論自分の過失が要因して水漏れが発生した場合は別だが、マンションには専有部分と共有部分というものがある。

専有部分は簡単に言うと自分が住む居住区間のことで共有部分はマンションに住む全員が使う共有廊下や設備空間などを示す。

水漏れが発生した箇所が専有部分である場合はその居住者の責任となり、共有部分で水漏れが発生した場合は物件の大家または管理組合側にある。ただし、賃貸物件によって規約が異なるため、規約内容は確認しておくことが大事だ。

自分側に責任があった場合、被害を及ぼしてしまったところは原状回復する責任があるため修理など賠償を求められる。この時に持ち家であれば火災保険の水濡れ補償が使えるが、賃貸の場合は「借家人賠償責任保険」で補償することができる。

「借家人賠償責任保険」とは賃貸物件の入居時に契約する火災保険にセットされている補償だ。また、下の階の人に損害を与えてしまった場合は「個人賠償責任保険」で補償される。「借家人賠償責任保険」と「個人賠償責任保険」は別々の保険であるので間違いないように注意しておこう。

この2つの保険はどれも火災保険に契約していないと付いてこないので、火災保険に契約されていることと「借家人賠償責任保険」と「個人賠償責任保険」が付いているか内容をよくチェックすることが大切になる。

火災保険未加入なら加入を検討しよう

住んでいく上で何かしら損害を受けたことを想定し対策を考えておくことは大切なことだ。損害に対して火災保険の加入は、これから続いていく生活を支えるにも必須と言ってもいいだろう。

一戸建ての場合、マンションのように他の人へ損害を与えたり、反対にこちら側に被害を被ったりすることは少ないと思われるかもしれない。しかし、風災など自然災害によるもので自分の建物に傷をつけてしまったり、建物の一部が壊れ飛んでいってしまい他人の家に損害を与えてしまったりする恐れがあることに注意しておかなければならない。

漏水事故に関しては外部から被害を受けることはないが、凍結による給水配管の破裂や劣化によって突然水漏れを起こす可能性もある。このようなケースも考慮して火災保険の加入はしておいた方がいいだろう。

マンションなど集合住宅の場合についてだが、こちらは専有部分に損害を受けたことを考慮して加入しておいた方がいいだろう。これは漏水事故の他にも風災などの損害も受ける可能性があり、強風によって物が飛散し窓が割れることや、室内にある家財を濡らしてしまう恐れがあるからだ。

賃貸物件の場合は原状回復の義務のことを考えなければならない。こちら側に原因がある場合は修理などを行って現状に戻す必要がでてくる。賃貸物件の場合は基本的に入居時に火災保険の加入があるため自分で保険を探し契約する必要はないだろう。ただし物件によって異なるため賃貸契約時に説明がない場合は確認をすること。また、契約する火災保険に特約が付いている場合もあるので内容もよく確認することが大切だ。

加入しているからと安心しない!契約内容を確認

上記で火災保険の加入の大切さをお伝えしたが、加入しているからと言って安心してはいけない。火災保険に加入して時間が経っていない間に損害を受けた場合ならともかく、通常は火災保険の存在自体を忘れた頃に損害を受ける可能性の方が高いからだ。

火災保険の補償内容は多岐にわたるため、損害状況によっては補償されない可能性や保険期間が過ぎているということもある。そのため現在加入している火災保険の内容の把握と定期的に契約内容の見直しをすることをおすすめしたい。

火災保険で修理を行う手順公開!

火災保険で漏水修理を行う場合の手順は保険会社によって若干の違いはあるが、おおよそ以下のようになる。

□必要書類

・保険金請求書

・事故状況説明書

・修理見積もり書:修理業者用意

・被害写真:室内側自分、見えない部分は修理業者用意

□火災保険の申請手順

①最初は保険代理店に連絡

火災保険の用紙に書かれている連絡先に連絡し、被害の状況と補償内容の確認を行う、そのときに通常は必要書類などを通達される。

②申請書類入手

保険会社から申請書、事故状況の説明書類などが送付されてくる。見積書、被害写真などについては修理業者に依頼して作成してもらう。

③被害状況確認写真撮影

漏水の部分を写真撮影する。このときに屋根裏や見えない部分にも問題がある場合には修理業者に撮影を依頼する。

④修理見積書

修理を依頼する前に見積書を作成して保険会社からの審査を受ける必要がある。修理業者から作成された見積書を他の申請書類と共に保険会社に郵送すると保険会社から見積もりを作成した会社に連絡が行き、見積書の真贋、被害状況が確認される。

⑤保険金の受け取り

被害状況の確認と見積額の適正が確認されると、保険会社から指定口座に振り込みが行われる。振込みまで最初の連絡からおおよそ1週間から2週間程度の時間が必要である。

□火災保険金を狙った悪徳業者に注意

最近、この火災保険金を悪用しようとする業者が増えている。悪徳業者が使う手口は大まかには以下のようである。

・契約を急がせる

・保険金の支払いが決定する前に工事を開始する

・詳細の話をしたがらない

・契約書面を渡してくれない

保険金の受取口座を家主ではなく、悪徳業者の口座に指定するよう誘導してくる業者もいる。このように保険金を狙って、住宅修理契約をしたがる悪徳業者が多い。悪徳業者とのトラブルも増えている。

火災保険を利用して水漏れによる損害を修繕する場合は、豊富な実績が見え、工事が上手いことはもちろん、火災保険の申請実績も豊富な業者を選ぶことをおすすめする。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。