火災保険は、火災による被災だけではなく、自然災害も補償の対象とすることができる保険だ。それ故、火災保険を適用して、実質自己負担無しで風水害等による家屋や家財の損害を修復することが可能だ。

そこで、本稿では風水害等の自然災害で被災した場合に、安心・安全で無駄なく復旧できる保険金申請を徹底解説する。

先にお伝えするポイントは、施工会社の選び方であり、火災保険を活用した工事実績が多くある施工会社でなければ、保険会社が納得いく書類「現地調査報告書」と「工事見積書」の作成が困難であることだ。

また最後には、被災後に“しまった”と後悔しない火災保険の加入ノウハウもお伝えするので、参考にして欲しい。

この記事読むことで理解できること

火災保険がカバーするリスクとは

火災保険は、損害保険というカテゴリーの中で、個人の住宅向けの損害保険に対する名称だ。従って、火災保険と言う名称を頂くが、住宅が晒される種々のリスクに対する備えを提供する機能を有する。

火災保険がカバーするリスクを理解するには、カバーしていないリスクを理解することが重要だ。火災保険は、後述する様に特約というオプションで種々の災害や事件による被害をカバーしているが、以下に示す事象は対象外となる。

①経年劣化

②保険契約者の重大な過失

③子供の火遊び

④地震に起因する災害

特に、地震・津波・噴火による被災は、火災保険では対象外となる災害で、別途地震保険での補償となる。

そもそも保険金請求の代行とは

請求書の記載自体の難度は高くないが、工事の見積等の添付資料は専門家の手助けが必要というより、専門家でないと困難な作業だ。それ故に、この部分は施工会社に依頼することになる。

保険金請求の代行の意味合いを考えよう

種々の辞典に色々な説明があるが、“本人に代わって物事を行うこと”ということが代行の本質だ。本稿のテーマに沿った代行の意味合いは、保険金の請求書や添付書類(現地調査報告書及び見積)の作成を本人に成り代わって作成することだ。

ただ、前述の様に修理のための工事費見積等の作成は、申請者である保険契約者本人にはほぼ作成不可能、被害状況を保険会社に知らせる現地調査報告書に関しても、本人が記載しようと思えば書けるが、保険会社が理解できる内容で記載できるかは別の話となる。

請求書は本人の記載だが、添付書類に関しては専門家に作成の代行を依頼せずには請求が行なえないことになる。これらの事情を考慮すると、保険金請求において専門家の助力を得るのは当然の行為となる。

だが、保険金請求に関して代行が問題視される事例(注1、注2)が散見されている。この問題視される代行行為は、本来の保険金請求者に積極的に保険金の請求を働きかけ不当な請求を実施することで保険金請求者にも損害を与えることにある。

注1)損保ジャパン日本興亜HP

自然災害や地震を補償する保険の保険金請求申請代行業者について

https://www.sjnk.co.jp/announce/shinseidaikou/

注2)三井住友海上HP

地震や自然災害を補償する保険の保険金請求申請代行業者について

代行業者のビジネスモデル

上記の請求書と添付書類(被害状況の明細・工事見積)を一括して代行作成することを生業とする仲介業者や施工会社が存在する。これらのビジネスモデルは以下の様に分類できる。

①元受型(申請書作成・見積作成・工事実施の手配)

②施工会社(申請書作成・見積作成・工事実施を実施)

元受型とは、添付書類を含む請求書の作成一式を請求者本人から委託されて、工事会社の選定と工事費用の見積依頼、被害状況の明細書の作成を実働無しのブローカー的な機能を提供するものだ。一方、施工会社型は、自ら保険金申請に必要な書類を作成するものだ。

代行業者に申請を依頼した場合の問題点

保険契約者が自身で申請書を作成し、施工会社に見積を依頼する場合に比較して、一括代行業者への依頼は以下に示すようなリスクに晒される可能性が高くなる。

・工事費全額を保険金でカバーできないことがある

・工事が中途半端(修復されていない可能性がある)

・工事費が大きくなることがある

・施工会社選択の自由がない

保険金請求時のポイントは、冒頭で述べた様に施工会社の選び方であり、火災保険を活用した工事実績が多くある施工会社でなければ、保険会社が納得いく書類「現地調査報告書」と「工事見積書」の作成が困難ということだ。

被災した家屋のオーナーにとって、“工事費全額を保険金でカバーできない”、“修復されていない”、と言うリスクが最も避けたい事項である。極端な話、工事費が増加しても保険金で工事費がカバーされ、完璧に修復されるのであれば特に問題は無いことになる。

被災した時の正しい保険金請求までの流れ

風水害や事故で住居が被災することは大きな不幸だが、火災保険でカバーされていれば不幸中の幸いとなる。ただし、被災した後に被害状況を把握したら遅滞無く保険金の請求を行なうことが肝要だ。

保険金請求はいつでもできる?

災害の大きさに意気消沈して保険金の請求を失念していることもあるが、火災保険に加入していることを思い出したら、遅滞無く保険金請求に取り掛かろう。ただ、保険金の請求期限には消滅時効(注)が存在することを忘れてはいけない。

注)電子政府の総合窓口 保険法 第95条 消滅時効

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=420AC0000000056

上記の保険法により、保険金の請求権は3年間行使しないと消滅時効により請求権が消えてしまうので、被災後、一息ついたら保険金請求に取り掛かろう。着手すれば1ヶ月も掛からないで請求できる。

被災の大きさを把握しよう

台風や大風が過去ったら、家屋の周辺の点検を実施しよう。窓ガラスが割れて風雨が吹き込んだ場合には被災したことが直ちに解るが、雨樋にダメージを受けたときには、軒周りを点検しなければ分からないことが多い。

家屋は、日々太陽光や風雨に晒され、四季の温湿度変化を受ける存在だ。この環境は小さなダメージでも徐々に損耗が拡大することを意味しており、日々の点検でダメージの早期発見と早期の修理修繕が損傷の拡大を防止できるので日々の点検は重要事項だ。

日々の点検が暴風雨の通過後の家屋のダメージの発見を容易にするのだが、特別に家屋周りを点検することを意味してはいない。要は、定期的に家屋周りを掃除していれば通常の状態を把握することができる。

ダメージの無い状態を把握することで、小さな異常を発見することが可能になる。小さなダメージを放置しておくと経年劣化が促進され損傷が大きくなり、自然災害・事故での破損でなく経年劣化による損傷と判断されて保険金の給付が得られないこともある。

申請に必要な書類を把握しよう

保険金の申請と言うと、小難しい印象を持たれる方が多いのは事実だ。その為に申請代行サービスなる生業が有るほどだ。だが、申請書の作成自体は、簡単な作業で、4箇所程度に署名・捺印すれば作成完了だ。

だが、損傷の原因、損傷部の損害の大きさ、原状回復に要する費用の見積等の添付書類の作成は、経験の豊富な専門家でなければ保険会社が納得するレベルとならないことが多く、減額査定や鑑定人による被害額の鑑定になることもある。

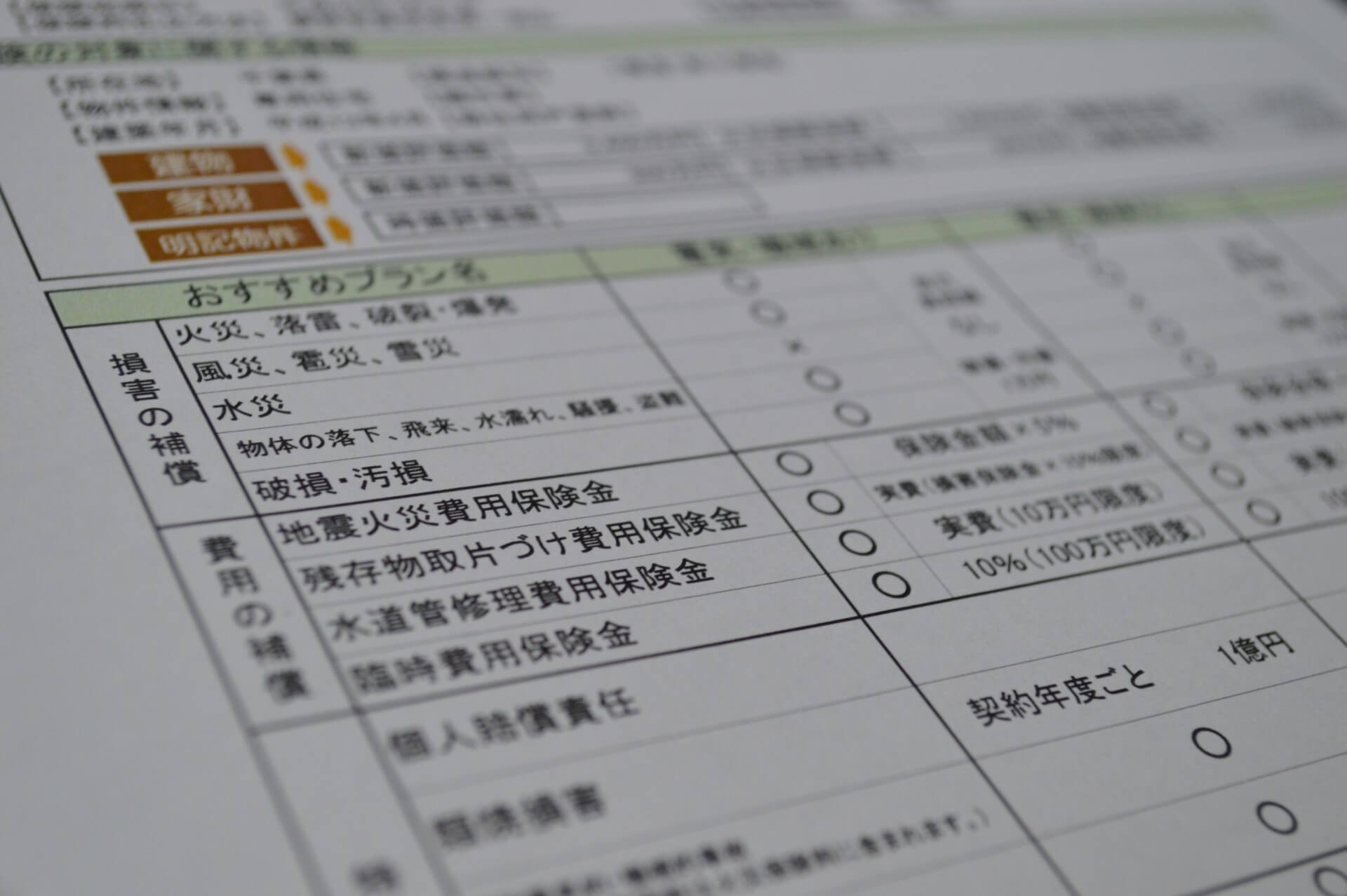

保険金請求に必要な書類の例(注3)として以下に示す。これらは、損傷の発生原因の特定、被害額の算定、原状回復の費用を査定するための資料となる。また、真正な保険金請求者や保険金の支払先の確認のためのものだ。

・保険金請求書および保険金請求権者が確認できる書類

・事故日時・事故原因および事故状況等が確認できる書類

・保険の対象の価額、損害の額、損害の程度および損害の範囲、復旧の程度等が確認できる書類

・保険の対象であることが確認できる書類

・公の機関や関係先などへの調査のために必要な書類

・被保険者が損害賠償責任を負担することが確認できる書類

・質権が設定されている場合に、保険金請求に必要な書類

・保険会社が支払うべき保険金の額を算出するための書類

注3)損害保険ジャパン日本興亜(株)HP ご契約のしおり

http://www.sjnk.co.jp/~/media/SJNK/files/kinsurance/yakkan/kasai1808_yakkan.pdf

添付書類の作成は専門家へ依頼

保険金請求には、上述の様に種々の添付書類が必要だが、最も重要で保険契約者が作成に難儀するのが、目的となる保険金額算定に基礎となる損害の額等の査定と復旧工事の見積価額の算出だ。

この部分は、専門家の活動領域で、保険金の申請者である依頼者にとって、添付書類の作成スキルに秀でた専門家を探し出せることが保険金請求成功のポイントとなる。

優良な専門家を探し出すことは難度の高いプロセスだが、選択外のシグナルは比較的容易に見出すことは可能だ。以下に選択外の専門家の特徴を記載するので参考にして代行業者として選定しないで欲しい。

①工事契約書等の文書の提出を嫌がる

②見積の記載が●▲工事一式(明細が無い)

③工事を急かす

④今、着手しないと価格が上がる、と言う

⑤保険金請求の実績を説明しない

⑥提案が無い

保険金が支払われる時期

保険金の申請者の最大の関心事の一つは、保険金の支払日が何時になるかだろう。これは、所定の手続終了後30日以内と保険会社はHP等で謳っているが、査定が終了すれば1-2週間程度で支払われる場合が多い。

また、住宅ローンの残債があるときには火災保険に質権が設定されていることも多い。この場合には、住宅ローンを有する金融機関の承諾が必要となるので、この部分だけでも2-3週間程度の期間が余分に必要となる。

申請者としては、保険金給付が請求通りの査定となる否かも最大関心事の一つだ。申請の添付書類が不出来だとこの段階で保険会社とやり取りを行い、時間を浪費した印象を持つこともあるので、添付書類の作成は重要ごとだ。

保険金を受取る際の注意点とは

生命保険で、被保険者が亡くなると保険契約が終了すると同様に火災保険にも保険金が給付されると契約が終了する場合があるので、この制限に留意する必要がある。この上限は、保険金の給付額が1回の事故につき保険金額の80%に相当する額を超える場合だ。

評価額の80%を超える損失は、全損と同様に原状回復の修理でなく、建て替えと言うレベルなので、新規の保険契約を締結するのは致し方ない状況だ。

火災保険はプレタポルテ?火災保険はカスタマイズできる

多くの方が火災保険は既製品というイメージを抱いているが、実は自分に適したマイ火災保険へとカスタマイズできる。カスタマイズすることで高いコストパフォーマンスを有する火災保険を手にすることができるが、注意すべきポイントが存在する。

保険金額と保険価額

保険金額は、契約した価額で、生命保険の契約金額では、保険契約者が任意に選択可能だが、火災保険では契約金額を決定する際に注すべき事項がある。これは、保険価額という物件の評価額との関係で、これらの間には、以下の示す関係が存在する。

一部保険 ・・・ 保険価額 > 保険金額

全部保険 ・・・ 保険価額 = 保険金額

超過保険 ・・・ 保険価額 < 保険金額

過不足なく損失をカバーするためには全部保険と言う保険価額と保険金額がイコールとなるように両者を合わせることが重要だ。超過保険だと評価額を超える保険部分は無効となり、部分保険では、全損の場合でも保険金額との比例給付となりカバーが不可となる。

対象とする災害・事故を選択しよう

火災保険が、種々の災害や事故に対応可能で、マイ火災保険にカスタマイズできることは述べたが、カスタマイズする際の押さえて置くべき事項を説明しよう。これらの事項に留意してカスタマイズすれば最適なリスクファイナンスが可能だ。

火災保険は、地震・津波・噴火等の対象外となる災害や事故以外は特約と言う形式でカバーできるが、それに伴い費用も要することとなる。そこで、物件の所在地の特徴に合わせて特約を取捨選択することになる。

取捨選択の根拠は、過去の災害事例や自治体が公開しているハザードマップだ。これらを調べることにより、物件の所在地が洪水の多発地域か否かが判明する。また、過去の事例で落雷や竜巻等の大風が吹きやすい場所かも解るので、特約の選択に役立つ。

まとめ

被災しないのが一番の幸せだが、災害や事故に遭遇すると火災保険に加入している有難味を実感する。程度にもよるが、火災保険の対象となる災害での被災ならば、実質0円で修復が可能だ。

ただ、目論み通りに保険金で修理費用を賄うには損傷の額の評価と原状回復費用の見積に対する納得性が欠かせない。この部分は、専門家の領域で保険金請求を予定している方は本稿を参考にして実質0円を勝ち取って欲しい。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。