雷は大気中の放電現象で、光と音の恐怖感だけなら蚊帳に入ってやり過ごせば問題は無いのだが、放電が地上に達すると厄介だ。落雷となり大きな被害が発生する。

建屋であれば落雷で屋根の破壊や落雷を起因として火災が発生する可能性もある。また、当たり所が悪ければ人命も失われる。

落雷を起因とする損害は多岐に亘る。雷と言う電気現象なのでTVやエアコン等の家電製品への影響も大きい。例えば、雷に家電製品が直撃されなくとも電柱や木立に落雷した場合には、サージ電流が家電製品に流れ込み電子回路を破壊する。

結論から言うと、落雷による直撃で破壊された屋根の修復は火災保険で対応可能だ。またそれだけでなく、サージ電流による被害に対しても火災保険は対応している。実害が発生した際には、慌てずに火災保険の補償範囲と手続を確認しよう。

この記事読むことで理解できること

落雷による被害を補償する保険とは?

落雷による被害を補償してくれる保険は、どの様な保険だろうか?保険と言うと思い浮かぶのは、①ヒトの生死に係る保険(生命保険)、②建物やモノに掛ける保険(損害保険・火災保険)、③病気で入院した際にお世話になる保険(医療保険)の三種類だ。

保険の分類 保険には分野がある!

始めに保険の分類について調べてみよう。前述の様に保険は、生命保険、損害保険・火災保険、医療保険に大別される。これらは第一分野の保険、第二分野の保険、第三分野の保険と呼ばれている。

これは、単なる保険の名称や分類ではなく大きな意味がある。保険業界を律する基本的な法律として保険業法(注1)がある。この第3条第3項に、“生命保険業免許と損害保険業免許とは、同一の者が受けることはできない”、と規定されている。この生命保険/損害保険の分離は、災害に対する負担能力を超えるリスクを懸念して設けられていると言われている。

日本の保険会社の名称を見ると、●▲生命保険株式会社、■▼生命保険相互会社、●■損害保険株式会社と明確に、生命保険と損害保険が分離されている。本稿の対象となる保険は、第二分野の保険と呼ばれている損害保険・火災保険だ。

注1)電子政府の総合窓口 保険業法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=407AC0000000105#62

第二分野の保険 損害保険・火災保険の特徴

第二分野の保険である損害保険や火災保険の特徴を第一分野の生命保険と対比させて説明しよう。生命保険と対比させることで、損害保険の特徴を的確に把握できる。保険を特徴付ける要素として、以下に示す要素があり、これらを生命保険と損害保険の特徴を表1に記載する。

生命保険と損害保険の比較

| 要素 | 生命保険 | 損害保険 |

| 保険の対象 | ヒト | モノ |

| 保険金の支払方法 | 定額払い | 実損払い |

| 保険金支払いのイベント | ヒトの死亡 | 偶然の事故・自然災害 |

| 保険の目的 | 保障 | 補償 |

| 契約期間 | 長期 | 短期 |

生命保険は、ヒトの死亡という出来事に対して残された家族に対する生活上の保障を提供するが、これに対して損害保険は、自然災害等でモノが損害を受けた際に原状回復させるための費用を補填することが役割だ。

即ち、生命保険は残された家族の生活の安寧を保障し、損害保険は損害を受けたモノを元の状態に復帰されるための費用を補填する制度だ。

尚、保険期間に関して生命保険は長期、損害保険は短期としたのは、終身等の様に契約期間が長期に及ぶ商品が多い生命保険、1-2年の契約期間を更新していく商品が多い損害保険という観点から記載した。当然の様にこれとは真逆の保険商品もあることをお伝えしておく。

落雷による損害を補償する火災保険とは?

火災保険はさまざまな自然災害に対応する保険であり、雷を原因とする被害も対象となる。ここでは、雷により損傷したものを補償してくれる火災保険についてお伝えしていきたい。

損害保険・火災保険がカバーする範囲とは?

モノの損害に対する補償を担う保険として損害保険や火災保険があるが、この二つには違いはあるのだろうか?個人を対象として住宅関連のモノに対する保険を火災保険と呼んでいる。また、火災保険は火災のネーミングを頂くが、火災のみの損害を保険の対象としている訳ではない。

住宅を保険の対象物とする火災保険は風害や雪害も保険の対象範囲としているが、以下①-⑩に対象とする災害を示す。ネーミングから想定されるより、広範囲な災害に対応していることをご理解頂けるだろう。

また、注意点として保険の対象物の選択だ。火災保険はモノに対する保険なので家屋と家財が対象候補となる。そこで、保険の対象物として、①家屋+家財、②家屋、③家財の三通りがあり、借家なら③で充分だが、戸建てであれば①を選択すべきだ。

戸建てで火事により被災した場合に、②であれば家財は補償外、③であれば家屋が補償外だが、①であれば家屋と家財の両方が補償される。保険料の安さに惑わされること無く適切な保険の対象を選択して欲しい。

①火災

失火・放火・類焼等の火災事故で、保険の対象である住宅や家財に対して保険金が支払われる。また、類焼損害特約を付加している場合には、失火等で隣家が類焼したときは補償される。

②落雷

落雷で出火、屋根や壁の破損が生じた場合には家屋が保険の対象であれば補償される。また、家財も保険の対象であれば雷によるサージ電流での家電製品(PC、エアコン、TV等)が破損したときにも補償される。

③破裂・爆発

ガス漏れが原因で爆発が生じた場合には、家屋や家財の保険の対象に応じて損害が補償される。

④風災・雹災・雪災

この災害は、定義が厳密だ。風害は台風、旋風、竜巻、暴風等の自然現象による大風を原因とする災害を言い、洪水や高潮等は除外される。また、雪災とは雪の重み、雪の落下等による事故又は雪崩と定義される。融雪水の漏入もしくは凍結、融雪洪水又は除雪作業による事故は除外される。

⑤水災

水災に対してデフォルトで補償される火災保険は少数派だ。多くは特約として水災の補償を対象とするので、契約している火災保険の内容をチェックして欲しい。ここで言う水災とは、台風や暴風雨などに起因する洪水、高潮、土砂崩れだ。

⑥建物外部からの物体の下落・飛来・衝突

自然災害というより事故のカテゴリーに属する災害だ。ドライバーが運転を誤ったことで自動車が門塀を破壊した事故や、最近に報道されている飛行機やヘリコプターからの落下物による家屋や家財の破損も対象となる。

⑦漏水等による水濡れ

マンションやアパートの上階の部屋から、給排水菅の破損による漏水で家電製品が使用不能となる場合がある。この様な事故に対する補償もある。ただ、火災保険の種類によっては対象とならない場合もあるので要注意だ。

⑧騒擾・集団行動等に伴う暴力行為

デモ隊による集団暴力事件が対象だ。デモ隊に門塀や建屋の壁を破壊された場合に補償される。

⑨盗難による盗取・損傷・汚損

空き巣による家屋への侵入で窓ガラスや玄関が破壊された場合に補償される。更に家財も保険の対象ならば、盗まれた場合や破損されたときも補償される。

⑩不測かつ突発的な事故(破損・汚損など)

うっかり事故での破損に対する補償だ。部屋の模様替えでうっかり家財を落として破損した様な事故を対象としているが、すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害は補償の対象とならない。

上記の保険の補償対象となる災害で地震を起因とする損害が除外されている。これは、地震による災害が甚大で民間の損害保険会社ではリスクへの対応が困難との考えから、地震保険と言う全国一律の制度を作り、国が再保険を引受ける仕組みとしている。また、地震保険は火災保険の特約的な仕組みで火災保険への加入が前提となる。

多くの火災保険は、上記の災害を補償範囲としているが、保険料を軽減させるために一部の災害を対象外としている場合があるので、保険のパンフレット等の内容を充分吟味して価格だけで判断しないことが肝要だ。

落雷が原因とする保険金の支払い件数

| 事故種別 | 2015年度 | 2016年度 | 2017年度 | ※2018年度 | |

| 火災、破裂、爆発 | 7,150件 | 6,932件 | 7,154件 | 7,116件 | |

| 落雷 | 16,408件 | 20,227件 | 28,478件 | 27,035件 | |

| 自然災害 | 風災・雹災 | 148,551件 | 87,933件 | 171,416件 | 731,282件 |

| 雪災 | 30,924件 | 45,331件 | 68,667件 | 66,108件 | |

| 水災 | 3,608件 | 1,907件 | 3,086件 | 9,875件 | |

| その他 | 水漏れ | 40,152件 | 38,290件 | 42,470件 | 43,934件 |

| ※水漏れ以外 | 167,264件 | 162,942件 | 198,641件 | 194,579件 | |

| 合計 | 414,057件 | 363,562件 | 519,912件 | 1,079,929件 | |

※「その他 水漏れ以外」は盗難、物体の落下、破損、汚損、電気的・機械的事故及び地震火災費用等に対する保険金を集計したもの(不明を含む)

※2018年度はリトン・ベイシス(当該年度に計上された数値を集計する方法)により集計したもの

引用:損害保険料率算出機構 2019年度火災保険・地震保険の概況

火災保険住宅物件事故種別支払い統計表を引用

https://www.giroj.or.jp/publication/outline_k/k_2019.pdf#view=fitV

上記の表は「損害保険料率算出機構 2019年度火災保険・地震保険の概況」の火災保険住宅物件事故種別支払い統計表だ。上記の表を見ていただくと意外かと思われるかもしれないが、落雷が原因とする保険金の支払い件数は「火災・破裂・爆発」よりも多い。

2015年度は16,408件と2万件を下回ったが、2013年度は30,842件、2014年度は26,423件、2016年度以降も2万件を超えるところを見ると、落雷を原因とする被害はどの家庭でも起こりうるということを見逃すことはできない。

建物・家財の補償対象となる事故の例

火災保険は雷などの自然災害が原因して被った損害に対して補償してくれる保険ではあるが、どんな条件でも適用するわけではないということに注意しなければならない。火災保険だけに関わらず、どんな保険にも補償対象となる範囲があることを把握しておこう。

また、補償対象となる事例をチェックしておくことで、もし、自分が被害にあった時も補償対象となるか判断することができる。そのため、ここでは雷が原因して損害を受けてしまった時に火災保険の補償対象となるか判断できるように、補償対象となる事例をいくつか挙げたいと思う。

【保険の対象が「建物」の場合の補償される事例】

- 落雷が原因して建物に火事が起きた

- 落雷が原因して屋根が破損した

- 近くに雷が落ちた影響によりエアコンが故障した

補足として、屋根は建物に含まれるため、雷が原因となる破損は原状回復のための修理費用を補償することができる。また、後ほど詳細をお伝えするが、エアコンや食洗機などのビルトインタイプや備え付けの電化製品は建物設備として「建物」に分類されることも覚えておこう。

【保険の対象が「家財」の場合の補償される事例】

- 雷サージが起きて、テレビなどの家電製品が壊れた

- 雷による火災で家具や衣類が燃えた

- 分電器に雷が落ちてテレビやゲーム、電話などの家電製品が故障した

- 雷が原因して電源が入っていたパソコンが故障した

家財については建物に付帯されない電化製品(テレビ、エアコン、洗濯、パソコンなど)や家具、衣類、寝具などが「家財」に該当する。電化製品や衣類などの家財については、被害にあった際、原状回復となる修理費用や買い替えに必要な費用が補償される。

補償対象外となるケースとは?

上記でもお伝えしたが、保険はどんな条件でも補償してくれるとは限らないということを忘れてはいけない。もし、損害を受けた時に保険で直せると思っていたものが、それが叶わなかったということを避けるためにも火災保険の補償を受けられないケースを押さえておこう。

まず、火災保険の補償対象外となるケースが「経年劣化または消耗」による損傷だ。建物や家財などの物体は年数の経過と共に風化していくため、このような損傷を放置した状態での被害は補償対象として外されてしまう可能性があり注意が必要だ。

雷サージによる被害は経年劣化や消耗などよく見られる故障と見分けがつかない特徴がある。突然の誤作動や使用不能になった場合は、近隣で落雷事故が発生していないか気象庁のホームページなどで確認してみよう。

次に補償対象外となるケースは「事故発生から保険金請求まで3年以上経っている」だ。保険金は請求期限が設けられている。被害を受けた時は速やかに保険会社に連絡しよう。また、保険金の請求期限は加入する保険によって法律とは異なる期限を設けていることもある。保険金の請求期限の時効は各々確認しておくことをおすすめする。

損害の程度と補償額

火災保険は、火事で損害を受けた場合に、契約金額が全額給付される訳ではない。損害に応じて保険金が支払われる。ただ、火災で柱や屋根が残っているときには、全損の保険金の給付は無い、とする都市伝説があるが、復旧に耐えない状況であれば全損と評価され保険金が全額給付される。

これらのことは、落雷により屋根や外塀が損傷した場合には、復旧に要した費用が補償させることを意味する。また、TV等の家電製品が使用不能となった場合には同様に製品を入手できる額の補償があることになる。

ただ、家電製品の場合に注意すべき点は、同等の製品と言っても購入する時期により価格が大きく異なることがある場合があるので期待していた額と違う可能性が高いことを覚えていて欲しい。

このような補償対象となる物を評価した額を「保険価額」と呼び、「新価」と「時価」の2通りがある。以下に「新価」と「時価」の違いを簡単にだが記す。

新価:同等のものを新たに購入または建築する際に必要な金額

時価:経年による価値の減少、使用による消耗を差し引いた現在の価値の金額

火災保険の支払額は、契約した保険金額を限度として、損害額から免責額を差し引いた残りの金額となる。免責額とは自己負担額のことで加入する保険によって免責額は異なるので事前に確認しておこう。簡単ではあるが、以下に損害保険金支払額の計算式を記す。

「損害保険金=損害額−免責額(自己負担額)」

前述の様に雷を起因とする落雷のような災害も火災保険で補償される。落雷による屋根の破損は解り易い被災だが、落雷による被災よりも発生頻度の高い災害がある。原理は後述するが雷サージ(ライサージ、かみなりサージ)と呼ばれている現象でエアコンやTV等の家電製品を破壊する。

これによる被害は家電製品内の電子回路を破壊するもので外観上の異常は大多数では観測されない。雷雲が去って、しばらくした時に家電製品のスイッチを入れても動かないので故障したのが判明することになる。その時には雷の被害とは気づかない場合が多い。

改めて申し上げるが、火災保険では雷や落雷を起因とする災害も火災保険で補償される。特に家財も火災保険の対象とした場合には雷サージで故障した家電製品も補償の対象となる。

補償対象となる家電・電気設備の分類と修理の考え方

外壁や屋根など建物の部位にあたるところなら補償対象となるか比較的に判断しやすい。だが、建物に取り付けられている電化製品については補償対象が「建物」となるのか「家財」となるのか判断が難しいと思う方もいるのではないだろうか。補償対象が「建物」に含まれる家電について以下に該当するものをまとめたので、ぜひ参考にしていただきたい。

| 補償対象が「建物」に含まれる電化製品 |

| l エアコン

l ビルトインタイプの空調設備 l 照明設備 l ビルトインタイプのIHクッキングヒーター l ビルトインタイプの食器洗浄機 l ビルトインタイプのオーブンレンジ l 給湯器 l アンテナ l ソーラーシステム(太陽光パネル) l 据え付けの食器棚 |

エコキュートなどの給湯器は必ずしも雷が原因して故障するわけではない。通常給湯器は安全装置がついているため、落雷後に動作をしなくなってもすぐに故障したと判断することはできないため、まずは電源プラグを入れ直したり、ブレーカーを入れ直してみたりすることを試みてみよう。また、給湯器の保証期間中は火災保険ではなくメーカー保証を使うことも注意するところだ。

また、「家財」に含まれるパソコンの故障は注意が必要である。落雷が原因してパソコンが故障し、大切なデータやソフトウェアが消えてしまうことがあるが、火災保険では保存されていたデータやソフトウェアは補償対象外だ。データはクラウドサービスや別メディアに保存しておき、こまめにバックアップしておくことをおすすめする。

契約金額を決める際の注意点とは?

生命保険では保険料の兼合いにはなるが、契約金額を任意に決定できる。これに対して火災保険では保険の対象物の評価額を基準に契約金額を定める。これは、損害保険が原状回復を目的として、“焼け太り”を防止するためだ。

ただ、種々の状況で契約金額が対象の評価額を超えることや過小となることがある。契約金額が過剰の場合を超過保険、過小の場合を一部保険と言う。超過保険の場合には、保険事故が発生しても超過部分の保険金の給付はなく、一部保険の場合には評価額との割合に応じて比例分配される。

火災保険の契約金額を決定する際には、保険の対象となる建物や家財の評価額に注意することが後日のトラブルを防止することになる。

保険金請求までの申請の流れと業者選定のポイント

幸にも落雷で被災した場合には、火災保険を思い浮かべよう。家屋と家財に対してペアで火災保険に加入していれば屋根に穴が開いてもTVやエアコンが故障しても実害に対して原状回復の費用が補償される。その手続を見ていこう。

手続の流れの概要と落雷の証明方法

火災保険の説明書は、記憶に残る取出しやすい場所に保管することをお勧めする。これは、落雷で被災した場合に動転しているので保管場所を失念している場合もあるからだ。また、被災してもインターネットに接続可能ならば保険会社のHPへアクセスすることも有用だ。

冷蔵庫の側面に保険会社や代理店の連絡先を記載したマグネットシートを貼り付けておくことも緊急時には役立つ。連絡先が確認できたら以下の手順で手続を進めよう。

①電話又はインターネット受付で加入の火災保険会社へコンタクト

コンタクトする際には、保険証書番号をメモすることを忘れずに。保険会社より必要書類の案内がある。災害状況によっては消防・警察・近隣への対応のアドバイスを貰える。

②保険会社の事故状況の確認・調査

損害の程度により、保険会社担当者等(保険調査員)の現場確認を行う場合がある。

③必要書類の作成

保険会社より送付された書類に必要事項を記載するが、被害状況が解る写真が必要となる場合が多い。また、雷や落雷による災害を証明する気象証明や鑑定を要求される場合(注2)には、以下のURLを参照して欲しい。

注2)気象庁HP 気象証明・鑑定について

http://www.jma.go.jp/jma/kishou/shinsei/shoumei/shoumei-dl.html

④必要書類の保険会社への送付最寄りの気象台で気象証明等発行を有料で行なっていることを記憶に留めて置いて欲しい。また、通常の自然災害は公的機関から罹災証明書が発行されるが、落雷による証明書は基本的にないため、上記で挙げた「気象庁や気象台が提供する観測情報」や「電力会社の雷による停電証明」「電力会社などのホームページで提供する落雷情報を印刷したもの」「新聞記事」などを提出しよう。

住宅ローンの残債がある場合には、保険会社が証書を保管している場合がある。この様に、火災保険に質権設定されている場合には質権者(金融機関)への確認が必要となる。保険代理店経由で火災保険に加入している場合には、代理店が必要な手続を行なうので指示に従った書類を準備するだけですむ場合もある。

⑤保険金の支払

契約金額、被害の程度に応じて保険金の支払額が決定されるが、火災保険は、原状回復を目的とした保険金が支払われることになる。

保険金詐欺に注意!施工会社選定のポイント

家電製品の場合には買換えなので特に問題はないが、補修の場合には施工会社の選定が重要ポイントだ。以下に優良施工会社を選定するポイントを記載しておくので参考にして欲しい。

優良会社選定の基本は相見積もりだ。複数の施工会社に見積を依頼し、見積内容を比較検討することだが、その際に明確に競争入札で他社にも依頼している旨を伝えることが重要だ。

①価格だけで選ばない

見積価格の理由が適切な内容となっているかを施工会社にインタビューしよう。ここで、明確に理由を説明できない会社であればアウトだ。

②書面での契約は必須

工事に関する契約書の有無を確認しよう。ここで、口約束の会社は論外だが、打合せ議事録が作成される施工会社なら好感度倍増だ。

③会社の実績と所在地をチェック

施工会社のHPを閲覧して工事の実績と所在地をチェックしよう。実績の掲示が無い、所在地を転々としている等は要注意だ。

④対応スピード

テキパキでなく契約を急かす場合には注意だ。契約前に手付金だ、違約金だ、と言う施工会社は対象外だ。

⑤提案力(知識・ノウハウ)

信頼できる施工会社で更に、改修に対する有益な提案があれば選定したい相手と言って良い。

落雷被害にあった時に行っておくこと

火災保険の利用を前提に落雷被害にあった際は必ず行っておきたいことがある。それは「被害にあった状況を写真撮影して証拠を残しておくこと」と「落雷にあった日時を記録に残しておくこと」である。

建物への被害、家具や衣類への被害は、そのまま放置しておくと生活に支障をきたすことも考えられる。そのため、とりあえず生活できるように被害状況の証拠を残さず片付けてしまうと後々保険の申請に困るので注意しよう。

また、被害にあった日時も記録に残しておくことだ。被害にあった数日間は覚えているかもしれないが、片付けや保険申請など、何かとやることが多く多忙になると、いつに被害にあったのか忘れてしまう可能性もあるため注意が必要だ。

自然災害による被害を救済する公的な制度

自然災害で生活基盤に大きな被害を受けた場合には、生活再建の観点から国や地方公共団体が種々の支援制度を準備している。被災した場合には心強い仕組みとなるので記憶に留めて置いて欲しい。

被災者生活再建支援法(注3)とは?

阪神淡路大震災を契機に、被災者の生活再建を後押しする制度として制定された法律だ。この法律の第1条に目的が記載されているが、本法の目的及び趣旨が明確に記載されているので、以下に引用しよう。

第一条 この法律は、自然災害によりその生活基盤に著しい被害を受けた者に対し、都道府県が相互扶助の観点から拠出した基金を活用して被災者生活再建支援金を支給するための措置を定めることにより、その生活の再建を支援し、もって住民の生活の安定と被災地の速やかな復興に資することを目的とする。

この法律が想定する災害の規模は、市町村レベルで10世帯以上の住宅全壊被害が発生するような自然災害だ。最大で300(万円)までの支援金が支給される。

注3)電子政府の総合窓口 被災者生活再建支援法

地方公共団体の制度

身近な地方公共団体である市町村レベルでも独自の災害見舞金や災害弔慰金の支給を行なう制度(注4)を設けているので、被災した家屋の所在地の役所に尋ねることをお勧めする。特に罹災証明を発行してくれるので、火災保険等で証明書等の提出を求められた場合には重宝する。

注4)秋田市HP 災害の救済制度

税金面の支援制度 被災した場合に所得控除がある

自然災害で被災した場合には、税金面(注5)でも支援制度が準備されている。対象となる災害を以下①-⑤に示す。

①及び②が基本的に火災保険の守備範囲なので害虫や横領による災害が対象であることから火災保険の対象より広範囲の災害に対応している。

①震災、風水害、冷害、雪害、落雷等による災害

②火災、火薬類の爆発など人為による災害

③害虫などの生物による災害

④盗難

⑤横領

この制度により災害等によって、資産に対して損害を受けた場合には、一定の金額の所得控除を受けることができ、これを雑損控除と言う。この制度を利用すれば、落雷による被災を受けた場合に所得控除を受けることができる。

雑損控除は、次の①又は②のうち多い方の金額となる。

① (差引損失額)-(総所得金額等)×10%

② (差引損失額のうち災害関連支出の金額)-5(万円)

尚、差引損失額は、以下の計算式より算定される。

差引損失額=

損害金額+災害等に関連したやむを得ない支出の金額-保険金などにより補填される金額

注5)国税庁HP No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1110.htm

落雷に対する備えとは?

雷や落雷による被害は、屋根が破壊される等の目に見える災害だけではない。詳細は後述するが、電子機器が多用されるために落雷による災害に対する脆弱性が増大している。そこで、雷や落雷に対する備えについて考えよう。

落雷のモード 直撃雷と誘導雷

落雷による被害は、大別すると屋根や木立に対して直接的に到達する直撃雷と空間での放電(雲放電)による誘導電力や鉄塔や造作物を直撃した場合に生じるアース電位の変動を起因とする誘導雷(雷サージ)に分けられる。

避雷針による直撃雷対策

雷に対する対応策として、いの一番に避雷針が挙げられる。建築基準法第33条(注6)にて高さ20mを超える建物には避雷設備の設置が義務付けられている。

注6)電子政府の総合窓口 建築基準法

ただし、避雷針は雷を避けるものではないため、必ずしも落雷による被害が出ないというわけではない。雷サージにより熱損や破損を及ぼす可能性もあるということに注意しておこう。

誘導雷対策

避雷設備(避雷針)により直撃雷を避けることができても、誘導雷の影響は避雷設備では回避することができない。半導体デバイスが生活の隅々に行き渡る現在の社会では誘導雷や雷サージによる被害を回避することが重要だ。

誘導雷対策として、JISで推奨されている対策として以下の①②がある。

①SPD(Surg Protected Device/サージ保護デバイス)の設置

②等電位化(等電位ボンティング)

①は、サージ電流を感知したときに電子デバイスを保護するために、サージ電流を流すバイパス回路を形成するデバイスだ。

②は、各電子デバイスと落雷で生じた高電位の場所を等電位とする方法だ。これは、高低差を生じた場合に水は高いところから低いところに流れを生じるが、電流は電位差を生じた場合に電子の流れの逆流として感知される。落雷により高電位な場所が生じた場合、ここを中心として電流が流れて電子デバイスが破壊される。だが、落雷により高電位となった場所と電子デバイスが等電位であれば電流は流れないので電子デバイスが破壊されることはない。

落雷で家電を故障させない対策方法

落雷により家電が故障してしまうのは雷サージが原因することが多い。家電を故障させない対策として以下のことが挙げられるので、チェックしておこう。

- 落雷が予想される日はコンセントやケーブルを抜いておく

- 異常高圧電流を遮断する避雷器(避雷器内蔵タップなど)を取り付ける

- タコ足配線をしない

- 分電盤のブレーカーを落とす

- 分電盤に家庭用避雷器を取り付ける

- コンセントにアースを付ける

また、雷が鳴り始めたら感電の恐れがあるので家電やパソコンなどの電源には触らないように注意しよう。落雷には停電になることも考えられ、停電になった時は家電製品などの電源プラグを抜いておくこともおすすめする。

気象現象としての雷と落雷の物理的特徴

雷や落雷は、風神雷神図屏風に描かれている雷神が引起す神威現象でなく、純然たる大気中の物理現象だ。雷や落雷の原理や特性を適正に理解することで適切な準備が可能となる。

【雷と落雷の物理的特徴】

雷は、絶縁体である大気に絶縁破壊を生じる程の高電界が生じた結果の放電現象だ。一体どの程度の電位差が生じ、どの程度の電気量が一気に放電したのだろうか?

雷の発生原因と発生プロセス

雷は、大気の急激な運動で生じる水滴等の衝突や摩擦で静電気が発生し、蓄積された正負の電荷間で生じる高電界により大気の絶縁破壊で発生する放電現象だ。また、大気の急激な運動として雷雲となる積乱雲や竜巻等が観測される。

雷は、熱雷、界雷、渦雷に分類される。これは、発生原因別の分類で、激しい上昇気流により形成されるのが熱雷で夏季に頻繁に観測される。夏季の強烈な太陽が地表面を加熱することで発生する。

界雷は、寒冷前線に沿う様に形成される雷雲で、温暖な大気を冷たい大気(寒冷前線)が押し上げる様に進行することで温暖な大気が急速に上昇し雷雲を形成する。その結果、寒冷前線に沿った様に雷雲が形成される。

渦雷は、台風の雲の様に渦巻き状に形成された場合に発生する。また、竜巻の様に渦を巻く大気の運動で雷雲が形成される。

雷が発生する電位差と電気量とは?

激しく運動する大気や水滴の摩擦が電位差を生み出すが、絶縁破壊を引起す程の電位差が発生する訳だが、実際にはどの程度の電位差が生成し、流れる電気量はどの程度だろか?

雷は、稲妻という大気中の放電現象により発光と雷鳴が発生する。大気は、良好な絶縁体として機能しており、絶縁耐圧は3MV/mと言われている。これは、大気中で1mの距離を隔てた場合に3百万ボルトの電圧を掛けないと絶縁破壊が生じないということだ。

雷を観測していると、空中(雷雲内や雷雲間)で放電している場合と地上に放電している場合がある。この雷雲間等で発生する雷を雲放電と言い、雷雲と地上間の放電が落雷(対地放電)だ。

雷雲の底の高度が500mとすると、この場合の絶縁破壊に要する電位差は1.5GV(15億ボルト)の電位差となる。ただ、放電(雷)の生成プロセスとして、①種火の生成、②放電の連続化(雪崩の放電)、③雷の発生、の大きく三段階に分けられる。

そこで、初期段階である種火として、空中で1m程度の距離で放電が開始し、雪崩現象が発生する場合には、3MV(3百万ボルト)程度でも雷が生成することもある。

1回当たりの雷の放電量は数万-数十万A、電圧は0.1GV-1GVと言われているが、雷の寿命は1/1000秒程度でしかなく、電力としての利用は現在まで出来ていない。

雷が落ちた距離の求め方

突然に大きな音を立てて雷が落ちた時は、どこで落雷があったのか気になるものだ。特に音が大きい場合は、自宅の近くに雷が落ちてくるのではないかと不安になることもあるだろう。落雷のあった場所と自分との距離は雷の光と音で計算することができる。計算式は下記の通りだ。

「落雷地点までの距離(m)=音速340(m/秒)×光ってから音が聞こえるまでの時間(秒)」

つまり、雷が光ってから20秒後に雷鳴があった時は「340(m/秒)×20(秒)」で、自分のところから6,800m離れたところで落雷があったことが算出できる。

雷の気象的な特徴

雷は大気の運動を原因として発生することから、気候変動の影響で雷の発生は増加しているのであろうか?また、地域や地形の影響も受けやすい気象現象にように思えるが実態はどうだろうか?

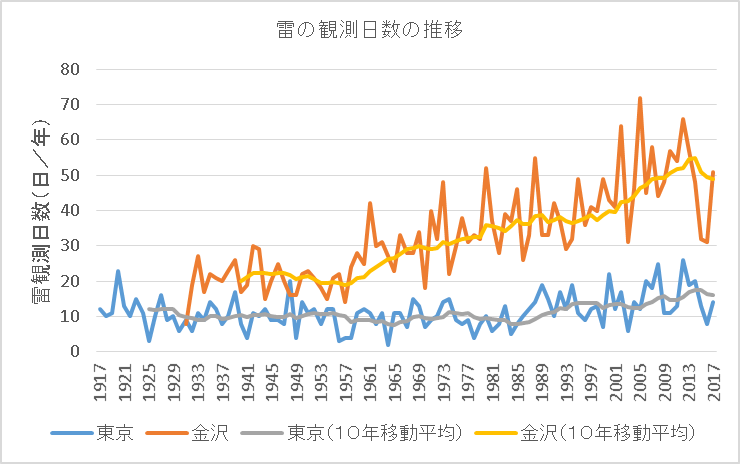

石川県金沢市は多い傾向・雷の観測日の推移

気象庁のデータベース(注7)より、太平洋側と日本海側の代表地区として東京と金沢の年間の雷の観測日の推移をグラフ化した。また、年毎の観測日の上下があるので10年間の移動平均も併せてグラフに示した。

注7)気象庁HP 過去の気象データ検索

雷の観測日の季節的変動

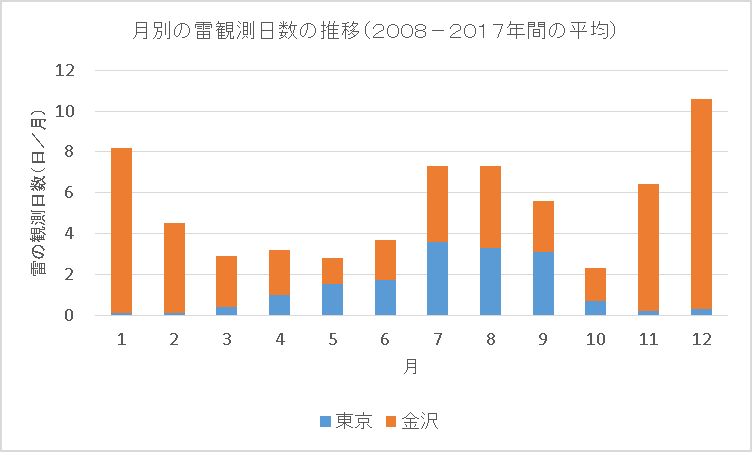

前節の同様に東京と金沢を観測地点として月別の雷の観測日の推移を表したのが以下のグラフだ。2008年から2017年の10年間の月別の平均値を示している。このデータは前節と同様に気象庁のデータベース(注7)を参照した。

太平洋側の東京と日本海側の金沢では、月平均の雷の観測日数が大きく異なる。東京が1.3日/月であるのに対して金沢では4.1日/月の雷を観測している。また、東京では春から秋にかけて雷が観測されるが金沢では通年で雷が観測される。更に冬季に多く観測されると言う特徴を有する。

落雷による被災事例と防災

落雷の電気エネルギーの利用を試みた研究事例があるが、膨大な電気エネルギーが短時間に放出されるために利用には適さない状態だ。現状では、雷や落雷は破壊にしか用いられていない。落雷の事例を通じて落雷の衝撃を追体験しよう。

【被災事例】

落雷による災害は、単に屋根や壁が被災すると言ったレベルだけではない。特に電力や通信系への被災は広範囲に影響を及ぼす。その事例を、“庄川系光ケーブルの落雷災害事例について”(注8)を紹介(“”内引用)する。

これは、“平成21年7月17日早朝、一級河川庄川左岸において落雷による災害が発生し広範囲で被災した。富山河川国道事務所の管理施設では、堤防内に埋設した光ケーブルや付近に設置されている管理用設備が焼損する被害を受けた。このため、庄川流域映像や水位情報の一部が停止し河川管理上多大な支障を来した”、という落雷による災害だ。

この例に見られるように電源系や通信系が落雷により被災すると落雷したスポット的な地点だけでなく影響が広範囲に及ぶ。

注8)国土交通省北陸地方整備局 庄川系光ケーブルの落雷災害事例について

http://www.hrr.mlit.go.jp/library/happyoukai/h22/anzen_anshin/04.pdf

【雷・落雷から身を守る(注9)】

雷鳴が聞こえたら落雷に注意すべし。身の安全を図る行動、即ち安全な場所への避難が最優先だ。安全な場所として、鉄筋コンクリート建築等(RC/SRC)、自動車、バス、列車の内部は比較的安全な空間だ。金属(導電体)で囲まれた空間は電気的にシールドされるので安全だ。

また、木造建築の内部も基本的に安全だが、全ての電気器具、天井・壁から1m以上離れることをお勧めする。電灯線を通じて感電する可能性があるからだ。

落雷は場所を選ばない。雷雲が発生すれば、ところ選ばずに落雷は発生するが、高いものがあると誘導されて落ちる傾向にある。それ故、広い平面(グランド・ゴルフ場・屋外プール・堤防・砂浜・海上)や、山頂や尾根等の高い場所では、人に落雷しやすくなる。その場合には、即刻安全な空間に避難することが肝要だ。

場所により、近くに前述のRC造りの家屋の様な安全な空間が無い場合もある。その時には、周囲の高い建屋等(電柱、煙突、鉄塔)の頂点を45度以上の角度で見上げる範囲内かつ対象の建屋等から4m以上離れた位置に待避することだ。この範囲を保護範囲という。

ただ、保護範囲に避難しても、落雷地点の近傍で地面に接する様に座ったりしていると身体のシビレ、痛み、やけど等が発生する場合がある。更には歩行が困難となる場合があるので避難時には充分注意することだ。

注9)気象庁HP 雷から身を守るには

雷の検知体制と落雷の脅威のもう一つの本質

雷や落雷は大気現象だが、前述の様に膨大な電気エネルギーが短時間で放出される特異な現象だ。その為に落雷等の影響は多方面に及ぶので国家機関や民間事業者が雷や落雷の検知体制を整備している。

気象庁の取組み

雷や落雷は大気現象、即ち気象現象であるので、気象に関する国内における元締めは気象庁だ。気象庁の雷に関する取り組みは、大別すると①観測・統計データの提供(雷関連データ)、②雷監視システム(雷の発生監視)、③雷予報(雷ナウキャスト・高解像度降水ナウキャスト)の提供だ。

観測・統計データの提供は、過去の発生状況に関する観測データを閲覧・検索ができる仕組みが気象庁のHP上で公開されている。これにより雷や落雷の発生の特徴を把握することができる。

雷監視システムは、雷により放出される電磁波を計測することで発生位置や発生時刻を同定する。これらのデータは航空会社等へ提供され航空機の安全な運行に寄与している。また、次に述べる雷ナウキャストの元データでもある。

雷ナウキャストや高解像度降水ナウキャストは、雷や落雷の発生状況や予測に関する情報を提供する仕組みで観測・統計データと同様に気象庁のHP上で公開されている。この仕組みにより全国規模で雷の発生状況を知ることができる。

電力会社(注10、11)の取組み

電気は、現代社会にとって必要不可欠なエネルギーだ。また電気と情報は不可分の関係にあり、人体に例えると情報系が神経系、電気は神経系を維持する血管系と言うイメージだ。

前述の様に重要インフラの担い手である電力会社は、電気の供給責任を果たす為に、気象情報の収集・発信に注力している。電力会社は気象庁のデータに依存するだけでなく自前の観測網を有して停電の発生防止に努めている。

注10)東京電力HDHP 雨量・雷観測情報

注11)関西電力HP 雷情報

http://www.kepco.co.jp/energy_supply/supply/kaminari-info/index.html

気象情報会社の取組み

平成5(1993)年の気象事業法の改正で民間事業者の気象予報業務が可能となり、その技術的水準確保を目的に気象予報士制度が設けられた。以降民間事業者による気象予報情報の提供が広く行なわれることになった。

民間事業者の気象予報は特長を有するものが多く、雷や落雷に関する情報もユニークなものである。特に避雷針等の機器設備企業の関連会社である気象予報会社は優れた雷や落雷情報を提供している。

雷の脅威のもう一つの本質

雷や落雷は、ICT社会において重大な脅威だ。情報の高速処理化に伴い半導体の動作電圧は低下して、1V以下で動作するLSIも出現している。これは、雷サージに対する耐性が低くなっていることを意味し、雷や落雷に対する脆弱性が大きくなったことを示している。

回路的にノイズに対する耐性を向上させているが、雷サージによる過剰電流・過大電圧が種々の経路で電子機器に入り込みLSIを破壊する可能性がある。雷サージが重要なインフラである金融機関、電力、上水道等の運営機関のサーバーと電気的な回路を形成する可能性が無数あり、破壊される可能性は否定しきれない。

雷サージの発生プロセス

家電製品が受ける被害の原因として直撃雷より雷サージの方が多いことを述べた。ここでは、雷サージの発生プロセスを説明するので対策に役立てて欲しい。

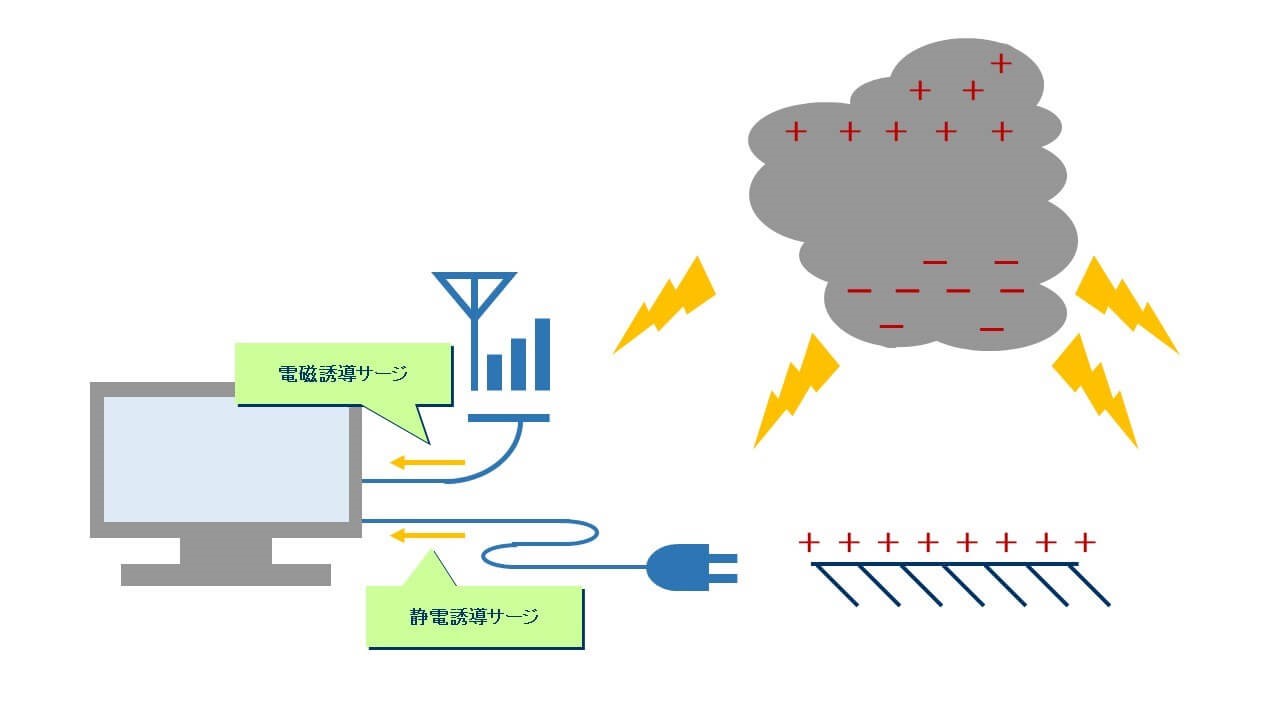

図1 雷サージ発生プロセス

雷雲の電気的な内部構造は、図1に示すように雷雲の上部に+の電荷、下部に-の電荷が集積している。この状態で大地を含めて静電気的な構造を考えると大地側には+の電荷が集積することになる。

ここで、雷や落雷の発生で、上空の電気的な構造が消滅すると大地側の電荷も放電される。この放電が家電製品のコンセントを通じで入り込み電子デバイスを破壊する。これを静電誘導サージと言う。

雷雲と大地、雷雲間の放電である雷や落雷が発生すると、雷(電流)の進行に伴い磁界が発生する。磁界が送電線や通信ケーブルを通過すると電磁誘導により電位が発生する。これが電磁誘導サージとなり家電製品の電子デバイスを破壊する。

まとめ

落雷が原因で屋根の破損や火災が発生した場合には、保険契約者や被保険者にとって損害の原因が明確に意識できるので保険の給付請求を行なえる。しかし、エアコン等の家電が雷サージで故障した場合には故障を認識したタイミングと雷サージの発生時期にタイムラグがあるために雷や落雷が原因とは意識し難い。また、それ故に保険給付請求に及ばないこともある。

だが、本稿の読者なら落雷に起因する損害のタイプを把握することができる。このため故障の原因を把握し難い雷サージによる家電の故障も見通せるので火災保険の有用性が増加することになる。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。