雨漏りの保証は当然期限があるが、正確に把握している方は意外と少ないのではないだろうか。

年数が経過していたり中古で購入していたりすると特に曖昧になりがちで、注意をしていないと自己負担で雨漏り修理をすることになってしまう。

今回一級建築士が解説する今回の記事を読んで頂くと、ご自宅の保証期間を改めて把握できるだけでなく、もし期間が終了していたとしてもゼロ円で修理ができる保険の利用法や、業者倒産のリスクに備えができるなど多くのメリットがある。

雨漏りは実は多くの建物被害に繋がるため、費用負担を抑えつつもぜひ早急に対処するよう心がけて頂きたい。

この記事読むことで理解できること

新築住宅の保証は10年間

国土交通省が平成12年4月に施行した「住宅の品質確保の促進等に関する法律」に基づき、新築住宅の雨漏り保証は10年間となっている。

これ以前は宅地建物業法の2年以上の瑕疵担保という規定を拠り所に、各社が2年を目安にしていたので非常に大きな進歩と言える。

多くの方にとって一生に一度の買い物である住宅で、しかも雨漏りという深刻な被害を及ぼす損傷が2年程度の保証では大変アンバランスだったと言えよう。

それではこの10年保証とはどのようなものなのか解説していきたい。

品確法の瑕疵担保責任とは?

新築住宅において売主、あるいは請負人は、後の述べる基本構造部分において10年間の瑕疵担保責任を持つことが義務付けられている。

瑕疵とはそのものが本来持っているべき品質や性能が失われている状態=欠陥があることを指し、もし新築住宅に重大な瑕疵があったときは故意か過失に関わらず修補しなければならない。

これは売主等の義務となっており、買主が修補や契約解除を申し出た場合は必ず受けなければならず、また契約書などに期間短縮や範囲を限定する特約があっても無効となる。

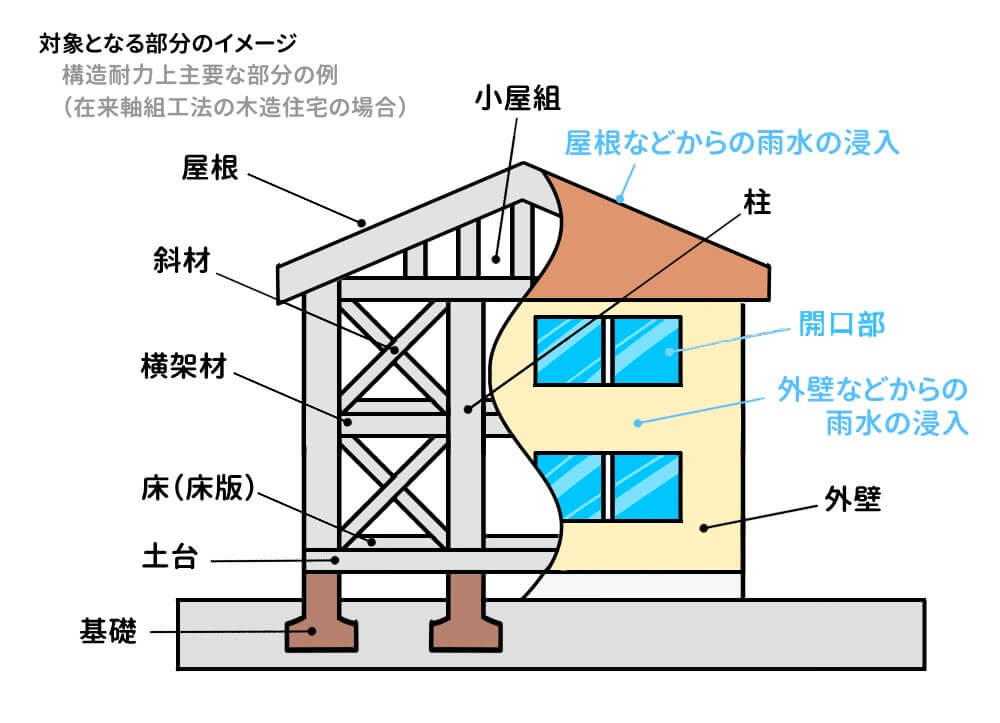

対象は構造耐力と雨水の浸入

売主等が責任を負う基本構造部分とは構造耐力上の主要な部分と雨水の侵入を防止する部分の2つであり、簡潔に言えばしっかりしているかと雨漏りをしないかについてである。

これは新築住宅として最低限の性能と言え、ここに瑕疵があることは生活に支障を来すと行政は判断しており、消費者保護の観点から厳しく責任が問われることになる。

裏を返せばそれまでが野放し状態と言え、ほぼ一生住む住まいとして保証が2年程度では非常に短かったと言えよう。

以下でその2つの基本構造についてもう少し詳しく解説しよう。

構造耐力上主要な部分とは

まず1つ目の構造耐力とは基礎や壁、柱、小屋組、土台、床板など主要な構造材を指し、これらに瑕疵があれば耐久性はもちろん耐震性にも大きな影響を及ぼすことになる。

ただしこれらの対象部分は建物の内部に隠れており、一般の買主が見た目ですぐに瑕疵を発見するのは困難だ。

そのため瑕疵によって表面的に現れるであろう損傷、例えば外壁や基礎の不自然なひび割れや屋根の歪みなど、例え軽微でも気になる部分を見つけた場合は速やかに施工会社へ相談すると良いだろう。

勿論そのひび割れなどが主要な構造材の瑕疵が原因であれば10年保証となるが、そうではない場合は売主等の側で決めた保証の範囲となる。

こちらは比較的短期なものが多いのでなおさら早めの対応が有効となるだろう。

雨水の浸入を防止する部分とは

2つ目の雨水の浸入を防止する部分は屋根や外壁、これらの開口部に設けられている戸や枠などからの雨漏りを指している。

雨漏りは雨水が一気に溢れ出てくることもあるが、天井裏や壁内で少しずつ溜まっていきなかなか表に現れてこないことも多い。

しかも兆候が小さなカビやシミなどで雨漏りとは気づきにくく、被害の拡大や保証切れの危険性もはらんでいるのだ。

こちらも室内、あるいは外壁などに不審なシミやカビを発見した時は早急に売主等に連絡をしよう。

特にシミやカビが小さいと日々の忙しさから後回しにしがちで、いつの間にか保証期間切れとなりかねないので注意をして頂きたい。

新築とは竣工後1年以内で未入居の住宅

ここで言われている新築住宅とは竣工後1年未満で誰も入居したことがない建物のことと規定されている。

築1年未満で誰かが住んだ又は、誰も住まなくても1年が経過すると新築とは見なされない。

また瑕疵担保責任は引き渡し日から発生するのだが、新築の起点日は竣工日からなので区別して把握して頂きたい。

特に混乱しがちなのがマンションで、竣工してからすぐに売り出したが売れ残ってしまった部屋の場合だ。

もちろん1年経過してしまえば新築の扱いにならないが、例えば完成から11ヶ月で購入し引き渡しを受ければ当然新築扱いになり、その引き渡し時点から10年の瑕疵担保責任が有効になるので注意しよう。

売買契約は売主、請負契約は請負者に責任

ここで確認しておきたいのがこの瑕疵担保責任の相手である。

建売やマンションの場合は売買契約、新築の注文住宅の場合は請負契約となるが、責任は売買契約であれば売主、請負契約であれば請負者が負うことになる。

意図的か知識不足か不明だが業者の中には施工者が負うものと買主に説明し、対応を投げてしまう者もいるようである。

確かに調査や修理は施工会社が行うが、あくまで責任は売主や請負者にあるのできちんと対応するよう求めよう。

修理の際に注意すべきことは3つ

瑕疵を保証対応してもらう上で注意したいのが、修理方法の判断も修理自体も施工した会社が行うという点だ。

施工した者に責任を取らせることと、当事者が最も構造などを理解しており瑕疵の解消に適しているという考えからそのようになっている。

残念ながら買主の方で修理を手配することはできず、瑕疵があったということで不信感が残るところだ。

もちろん全力で瑕疵を解消してくれることを期待するが、一度瑕疵を起こしているからには自己防衛は必要かもしれない。

そこでここでは修理を行ってもらう際の注意点を挙げておくので参考にして頂きたい。

新築雨漏りは施工不良の可能性が高い

新築の雨漏りは通常施工方法でしっかりした管理の上で工事されていれば、よほど特殊な設計でない限り起き得ないことだろう。

確かに屋上や天窓などリスクの元々高い構造の部分もあるが、それに応じた施工方法はしっかりあるのだ。

しかし現実には多くの雨漏りの実例があるため、瑕疵担保責任の対象にされていると言える。

つまり新築で雨漏りが発生した場合は施工不良の可能性が高く、施工会社の不備によるところが大きいだろう。

そのため偶然起きた故障ではなく瑕疵という欠陥と捉え、原因を徹底的に調べることを毅然として相手に求めるようにして頂きたい。

場当たりな修理でごまかされない

瑕疵の修理やアフターサービス全般を商売にならない作業だと考える業者、あるいは担当者も残念だが少数存在する。

このため雨漏りの徹底的な原因調査を行わず表面的な隙間や釘穴などを原因とし、コーキングの増し打ちなど場当たり的な対処で済まされてしまうことがある。

一時的に雨漏りは止まるかもしれないがコーキングの増打ちは長持ちもせず、根本的な原因を解決しなければ再発の可能性は高いだろう。

しかも再発が10年を過ぎてしまえば保証も効かなくなってしまう。

修理の際は必ず内部の調査をするよう依頼し、天井点検口から覗いたり心苦しいかもしれないが必要であれば天井や壁を部分的に剥がしたりするなど、納得できる原因を突き止めてもらうようしにしたい。

確実に修理するための雨漏り調査

実際の現場ではなかなか見た目だけでは雨漏りの原因が解らない場合も多いのだが、そこでぜひ行って頂きたいのが目視以上の雨漏り調査だ。

発生している天井裏などに人が入れるようなら入ってもらい目視しながら外部から散水してもらうと良いだろう。

主に散水や発光液調査、サーモグラフィカメラによる調査などがあるが、最低でも疑わしき場所に水をかけて水漏するかを確かめる散水調査は行ってもらうようにしよう。

再発をさせればまた時間や労力を割かなければいけないし、その間に建物内部で腐食などが進んでしまう可能性がある。

あまりにも売主等が非協力的なようであれば、品確法の瑕疵担保責任が施行された際に国土交通省に相談窓口として指定された財団法人 住宅リフォーム・紛争処理支援センターへ相談してみると良いだろう。

瑕疵担保責任の対象にならないケース

雨漏りなどの住宅被害が発生しても瑕疵担保責任の対象にならないケースもある。

この場合は自身負担や保険での修理になる。

雨漏りは早期対応が被害の拡大を食い止める最善策なので、どういったケースが対象外か知って頂き適切な初期対応が素早く取れるよう取るようにして欲しい。

施工会社以外で修理やリフォーム

瑕疵担保責任の場所に売主等の手配した以外の外部業者でリフォームや修理を行ってしまうと、その部分やあるいは住宅全体が保証の対象外になってしまうことがある。

例えば防水部分の修理や屋根上に太陽光を設置した場合などだ。

売主が管理しない独自の工事を行うと建物に想定外の変化や痛みが発生する恐れがあり、住宅の性能を保証できなくなるからだ。

また建物の構造は施工会社によって微妙に違っており、それを熟知しない他の工事業者が手を加えて傷めてしまうことは非常に良くあるトラブルだ。

当然その工事が原因で雨漏りが発生しても売主側は責任を持てなくなる。

これらの責任に関しては建物の保証書に間違いなく明記されており、もしどうしても外部業者に工事を依頼する場合は、軽度なものでも売主等の見解を確認してから手配するようにしよう。

自然災害による損傷

台風や強風、竜巻や大雪、雹など、自然災害による損傷が原因で発生した雨漏りは保証にはならない。

もちろん瑕疵に原因があっての大雨の際の雨漏りなら瑕疵担保責任による保証になるが、これは専門業者でないと判断が難しい。

買主としては10年以内の雨漏りは全て保証と思わず、自然災害が原因の可能性もあるということを認識しておき、しっかりした調査で原因を究明することが大切だ。

もし自然災害によるものであれば、後半に解説する火災保険を利用できると修理費を抑えられるので検討してみよう。

また自然災害とまでは言えないが枯れ葉や鳥の巣が雨樋などに詰まって発生した雨漏りも保証の対象にはならない。

いずれにせよ専門的な原因調査が重要なのは言うまでもないだろう。

経年劣化による雨漏りは程度による

基本的に瑕疵とは施工不良や欠陥を指しており、それが引渡し時からあった場合に責任を求めることができるのが瑕疵担保責任だ。

そのため経年劣化による住宅の損傷で雨漏りが発生した場合は、原則として瑕疵担保責任にはならない。

ただし現実として現代の施行技術で一般的な範囲のしっかりした施行を行えば、築10年未満で経年劣化だけで雨漏りは起こりにくい。

このため殆どのメーカーでは10年での雨漏りは経年劣化か問わず保証をしている。

逆に言えば10年未満で雨漏りが発生することは、施工不良や材料の不備など何かしらの欠陥があることが十分に考えられるため、その際はしっかりと原因を究明することが重要になる。

くれぐれも「経年劣化なので保証外です」という言葉に惑わされないようにしよう。

売主の倒産は「住宅瑕疵担保履行法」で対応

新築住宅において瑕疵担保責任を負うことになったのは消費者保護の大きな進歩であったが、ここで問題になったのが売主業者の倒産である。

責任を負うのはあくまでその業者が存続していることが前提であり、倒産や、そもそも補修など責任を果たす資力が無くなっていては、そこから住宅を購入した消費者は路頭に迷ってしまうことになる。

そこで平成21年10月に「特定住宅瑕疵担保責任の履行の確保等に関する法律」いわゆる瑕疵担保履行法が誕生する。

これ以降に新築住宅を引き渡す業者は一定の資力の確保が求められることになり、住宅を供給する売主に一定額の供託金を事前に預けさせるか、瑕疵担保を補償する保険に加入するかどちらかを必ず選択させるようになった。

これにより万一売主が倒産などによって修理が不可能な状態になっても、消費者はそれらの資金によって瑕疵担保責任で定められた箇所を10年間修理することができることになった。

ここではこの資力確保の仕組みを解説したい。

供託金制度

供託金制度は売主の業者の過去10年間における住宅の供給数に応じた供託金を、法務局などの供託所に預ける方法だ。

供託金なので条件が揃えば返金される利点はあるが、一旦預けると10年間は戻すことができず、しかも年間10戸の引き渡しを10年続けたような中小規模の工務店でも供託金は1億円と高額なため、現実にはもともと資力のある大手ビルダーや住宅メーカーが利用する程度で、多くの売主等は次の保険制度を利用している。

住宅瑕疵担保責任保険

住宅瑕疵担保責任保険は国土交通大臣が指定する保険法人の用意する瑕疵保険に、売主等が保険料を支払って加入し、万一瑕疵が発見された場合は保険金で修理を行う。

また万一売主等が倒産していた場合は、修理費が保険金として買主に支払われる。

こちらは掛け捨ての保険で支払った保険料は戻らないが数万円から用意されており、多くの売主等にとって利用の敷居は低くなっている。

また保険法人の行う基礎検査と骨組み段階の検査を受けることが必須となっているため、行政検査と併せて2重の安心が得られる。

売主には説明義務がある

この供託か保険加入は新築住宅を引き渡す上で義務となっており、また売主等は選択した方法の内容を買主に説明する義務がある。

保証の内容はもちろん供託の場合は供託所の場所、保険の場合は保険法人がどこなのか等も良く確認し、万一売主が倒産などによって瑕疵を修理することが出来なくなった場合は相談するようにしよう。

不法行為なら20年間責任追及できる

不法行為とは故意または過失によって相手に損害を与えることで、民法により損害の賠償責任を20年間求められると定められている。

住宅に関しては平成19年7月に行われた建物の欠陥や不具合を争う損害賠償訴訟で、建物の基本的安全性を損なう危険な瑕疵は不法行為と認められた。

つまり10年以上経過し瑕疵担保責任が切れた後でも、もし瑕疵が引き渡し時から住宅に存在し不法行為に当たれば20年間責任を追及できるのだ。

現代の建築技術だと周りを含めた部材の耐久性の高さから、例え建築当初から瑕疵があったとしても損傷が出現するまで10年以上かかることは十分にあり得る。

今まで期限切れで救われなかったケースでも、以降は賠償となる可能性を示した意義のある判断だと言える。

漏水は建物の基本的安全性を損なう行為

さらに先の訴訟の平成23年7月に下された最高裁判決において、漏水は建物の基本的安全性を損なうと認められた。

これにより雨漏り原因の瑕疵が不法行為と認められれば20年に渡り責任を追及できることになったのである。

実際この訴訟の対象となったマンションは築16年であり、瑕疵担保責任の捉え方だけなら責任は問われない年数であった。

しかし消費者からすれば住宅の16年はまだまだこれからであり、この判断の意義も大きいと言えるだろう。

ただし20年間は雨漏りが発生すれば全てが賠償される訳ではない。

先の裁判でも「建物の美観や居住者の居住環境の快適さを損なうにとどまる瑕疵は,これに該当しない」としており、あくまで居住者等の生命,身体又は財産が侵害された場合となるので注意してほしい。

追及には「故意または過失」の立証が必要

この不法行為を適用して賠償をしてもらうには、建築当時から瑕疵があったこと、そしてそれが施工業者の故意または過失であったことを訴訟で立証しなければならず、残念ながらそのハードルは高いと言えよう。

弁護士や建築の専門家を雇い、壁や天井を剥がし徹底的に原因を調査し、10年以上前の瑕疵を立証する証拠を揃える必要がある。

しかもその状態で住宅に住み続けなくてはならず、残念ながら仕事や家庭がある人間が普通の精神状態で出来るものではない。

この不法行為に当たれば10年以上経っても責任を問えるという点は、古い住宅の雨漏りについて売主側と交渉をする際の予備知識として持っておくのが現実的だろう。

意外と法に疎い売主は多いので、知識を持って話すことで言いくるめられるのを防ぐ効果はあるかもしれない。

中古住宅の保証は契約時の特約次第

一方で中古住宅にも瑕疵担保責任が生じるが、新築の品確法による10年間の義務付けではなく、宅地建物取引業法に基づく契約時の条件によって定められることになる。

また中古住宅は経年劣化する可能性が高いため、責任期間ならどんな雨漏りが起きても保証される訳ではなく、劣化して当然の状態であれば売主責任とは残念ながらならない。

あくまで引き渡し時に双方が気づかなかった瑕疵=欠陥があった場合や、建物の性能的に考えて早すぎる年数で雨漏りが発生した場合に限られる、と考えておいた方が良いだろう。

そのため中古住宅は築年数に関わらず住宅検診などを積極的に行い、自ら瑕疵や劣化を察知し不当であれば責任追及を行っていくことが重要になる。

売主が個人→特約次第

中古住宅の瑕疵担保責任についての特約は、売主が誰かによってその規定が変わってくる。

売主が個人の場合は買主との間で自由に取り決めが可能で、その結果を契約書に特約として明記することになる。

比較的多いのは3ヶ月の保証だが、これには建物の程度が大きく関わる上に売主、買主双方の考えもあるので、築年数に応じた基準というものも無い。

建物がかなり古かったり劣化が激しい場合は売主が一切の瑕疵担保責任を負わなかったり、保証箇所の修理のみで損害賠償は除くといったケースもある。

また保証対象としては建物に備わっているべき一般的性能として雨漏り、シロアリ、主要構造の腐れや給排水管の損傷などが比較的多い。

ただこれらの内容に関しては不動産業者があらかじめ用意した定型文でそのまま契約してしまうことも多く、不明な方は改めて確認しておくと良いだろう。

宅建業者が売主→2年以上の責任

売主が宅建業者の場合は業法によって2年以上の瑕疵担保責任を負うように定められている。

このため比較的長く雨漏りに対しても保証されるが、ここでも注意したいのが2年以内に雨漏りが発生すれば何でも保証される訳ではないので安心しないことだ。

やはり建物相応の経年劣化は対象外となり、対象は引渡し時から瑕疵があったり築年数以上の不自然な劣化があったりの場合などに限られる。

また保証対象となる瑕疵や劣化も実際の被害が発生しないと気づかず、保証期間内にそれが現れるとは限らない。

可能であれば中古住宅は早めに住宅診断などを行い、こちらから積極的に保証対象となる瑕疵や劣化を見つけていくことが重要と言えよう。

責任追及は瑕疵を知ってから1年以内

瑕疵担保の責任を追及できるのは買主がその瑕疵を知ってから1年以内と定められており、例えば雨漏りに気づいても1年何も請求しなければその権利は消滅してしまうのである。

ただしその期間内に売主に通知を行えば良く、解決や修理完了はその後でも構わない。

電話一本ですぐに対応してくれるような業者であれば良いが、何かにつけ対応を後回しにする売主の場合は内容証明郵便などで依頼の書面を送っておくとトラブルの予防になるかもしれない。

積極的に住宅診断を利用

住宅診断とは豊富な建築知識を持った専門家に、中古住宅の劣化状態や瑕疵が無いかなどを調査してもらうことである。

中古住宅の取引が頻繁な米国では80%前後の高い利用率があり、売買の前に行うことがかなり浸透している。

ぜひ瑕疵担保責任の期間が切れる前に診断を受け、保証となる瑕疵などが無いか確認することをお勧めする。

正しく住宅の状態を知ることで保証の面だけでなく、修理を行うべき箇所が見つかり今後のメンテナンスを行う指針にもなるためメリットは非常に多いだろう。

品確法の瑕疵担保責任は引き継げない

築10年未満の住宅を中古として購入した場合でも、残念ながら品確法の10年の瑕疵担保責任は引き継げない。

新築時の持ち主が持つ権利を含めて購入したと考えたいところだが、元々の売主との契約関係が成立していないため対象とはならず、あくまで前述の中古物件と同様の条件となるので注意してほしい。

一方で築浅物件だと安心しているためか雨漏りの小さな兆候も見逃しがちになり、中古として付けられていた保証期間さえ過ぎてしまうケースもある。

しかも築年数があまり経っていないのに雨漏りをすることこそ瑕疵=欠陥の可能性は高い。

一見劣化していないように見える物件であっても日頃から注意を払い、気になる点があれば早めに住宅診断を受けて状態を知るのも良いだろう。

雨漏り被害を受けた家財の賠償

出典:http://restorationeze.com/water-damage-furniture/

雨漏りから直接被害を受けた家財、つまり家具や家電などは、新築住宅の保証期間であれば基本的に損害賠償される。

一方で中古住宅の場合は保証期間内で雨漏りが瑕疵担保責任の対象と判断されれば同様に賠償されるが、特約で免責になっていることもあるので注意して欲しい。

以下では家財の損害賠償時の注意点を述べておきたい。

時価相当額で賠償される

損害の金額は基本的に被害を受けた時点での評価額となる。

例えば5年前に購入したテレビであれば、修理費や同程度の中古テレビを購入した場合などを考慮して金額が決まる。

火災保険で最近増えているような再調達価格=新しく購入する額での補償にはならないので注意したい。

被害を受けた側での立証が必要

被害を受けた場合はその状況と雨漏りとの因果関係をしっかりと立証しなければならない。

あれもこれもと関係無い物まで請求をしてくる者もいるため仕方のないことだ。

この時に非常に役立つのが写真やメモで発生時の状況を記録しておくことだ。

できる限り雨漏りと被害を受けたものが繋がるように撮影し、発生の時間や状態の変化、天気や音等をなるべく詳しくメモしておくと、申請の際に大変役立つだろう。

最も重要な初期対応

雨漏りが発生した時はまずバケツや雑巾などで、被害を広げないよう出来る限りの応急処置を行おう。

もちろん当然のことなのだが、もし応急処置ができる状況にもかかわらず何も対処をしなかった場合、損害の賠償額が減額される可能性があることは知っておきたい。

また発生後のなるべく早い時期に売主に連絡を入れ状況を見てもらうことも重要だ。

雨漏りと被害の因果関係は発生直後が最もわかりやすい上に、片付けてしまう前の方が責任を求められる側の心象も同情的になりやすいからだ。

賠償を有利にするだけでなく、原因調査に役立ててもらうためにも早急に来てもらうようにしよう。

雨漏り修理は保証が無い?

瑕疵担保責任の切れた住宅の雨漏り修理に対する保証は、修理する業者によってまちまちである。

再発する可能性の高い雨漏りに保証を付けるのはリスクが高く、再発だけならまだしも原因不明で何度も修理に赴くことを考えると売上にならない、というのが今までの専門業者の本音だ。

そのため従来は雨漏り修理に保証を付ける業者は非常に少ない時代が長く続いた。

しかし現在ではしっかりと原因究明と修理を行い、責任を持って保証をするという業者も増えてきている。

そもそも雨漏りの修理は丁寧に調査を行い原因を突き止めてから行えば、1回で直る可能性は一気に高くなる。

手間を惜しんで多分ここだろうで修理をするので、その予想が外れた時に再発するのである。

ここでは現代の雨漏り修理の保証制度や保険についてご紹介したい。

者による防水工事保証制度

雨漏り保証の中でも「防水工事保証」という材料メーカー、請負会社、施行業者の3者で保証する仕組みが広まりつつある。

これはまず防水材料のメーカーが設定する材料自体の耐用年数を土台とし、請負者と施工業者が建物の劣化状態と修理の方法によって、保証年数を決めるというものだ。

3者の保証なので1者が倒産や廃業をしても依頼する相手が残ることになり、依頼する側としても安心だ。

また保証する側にとっても、今まで1者で対応していたことを3者に分散できるのはメリットがある。

どうしても忙しい時に対応を分け合ったり、なかなか原因が解らない場合は知恵を出し合い協力したりと、従来施工業者が一手に対応していたものが協力性になるので、そのメリットは大きい。

依頼する業者を選定する際はぜひ基準の一つにしてみると良いだろう。

独自保証の場合は慎重に検討

保証の有無どころか、修理を依頼する相手自体がいなくなってしまうのは、長く利用する住宅にとって大変な痛手である。

独自の保証を付けている雨漏り修理業者を検討する場合は、金額だけでなく会社の規模や実績を十分に確認してから依頼をするようにしよう。

リフォーム工事瑕疵保険を検討する

リフォーム工事の瑕疵に対する保険がリフォーム工事瑕疵保険だ。

リフォームと聞くと大掛かりな工事をイメージするかもしれないが、雨漏り修理なども含まれ免責金額の10万円以上の工事であれば加入することができる。

既存住宅に修理などの工事を行い、所定の年数以内に瑕疵があった場合に修理費や損害賠償費が下りる保険だ。

また万一依頼した工事業者が倒産していたとしても、直接保険法人から保険金を受け取れるので安心だ。

ここではその内容を詳しく解説したい。

支払い対象と保険期間

この保険は雨漏りはもちろん、屋根の損傷や水回りの修理、外壁の塗装、キッチンの入れ替えなど幅広いリフォームや修理に対応している。

例えばテラス工事を行ったが著しいひび割れや沈下が発生した等、社会通念上必要とされる性能を満たさない瑕疵があった場合にその修理費が補償される。

さらに対象工事による損害の賠償や、請求を行う際の諸費用、原因の調査費用、仮住まい費用なども含まれ非常に手厚い保険だ。

期間は構造耐力上主要な部分と雨水の浸入を防止する部分が5年、それ以外の部分が1年となっている。

ただ構造と雨水の5年は専門業者独自の保証と同程度だが、それ以外が1年というのは工事によっては短いとも言える。

その場合は依頼した業者が倒産してしまった時の保険と割り切って加入するのも良いだろう。

業者選びのポイントは「登録事業者」

この保険を利用できるのは、保険を取扱う住宅瑕疵担保責任保険法人に登録された「登録業者」に限られている。

この「登録事業者」は工事の実績などがサイト上で公開されており、依頼する側はそれらを確認した上で修理をしてもらう業者を決めることができる。

もちろん登録の際に一定以上の技術を持った業者か保険法人によって確認されており、非常に安心感がある仕組みとなっている。

因みにこの保険を取り扱う住宅瑕疵担保責任保険法人は、国道交通大臣が指定した住宅保険を専門に取扱う保険会社で、保険利用の審査はもちろん検査も行うため十分な専門知識を持つ法人である。

現在指定を受けているのは全国展開している5法人となり、依頼者は自由に選択することができるようになっている。

保険法人による検査

この保険を利用する際は正しく工事が行われているか検査を受ける必要があり、しかも防水を含む工事の場合は施工中(壁などで塞いでしまう前)と完了後の2回の検査があるため、雨漏り修理を依頼する側にとって安心できるものになっている。

加えて検査時に隠れてしまう部分に関しては写真提出も課されており、専門的な知識が乏しい依頼者にとっては保険と同等以上の利用価値があると言えるだろう。

登録事業者が倒産しても補償される

この保険は登録業者が倒産してしまっても修理費を直接保険法人へ請求をすることができる。

別の修理業者を手配する手間はかかるがその修理費が補償され、しかも登録業者が存続していた場合は費用の80%だった補償が、倒産の場合だと100%まで補償されなど更に手厚く保護される。

この点も近年の経済状況を考慮すると業者独自の保証に比べ大きなメリットと言えるだろう。

保険利用の際の注意点

気になる保険料は100万円の雨漏り修理でおよそ6万円弱となるが、あくまで支払うのは登録業者になる。

しかし業者の中には諸費用等に紛れ込ませて請求してくるところもあるようなので、その場合はしっかりと業者負担であると伝えるようにしよう。

また雨漏り修理では検査が2回入る為なかなか日程が合わず、工事日程が長引くことがある。

もともと屋根や外壁など外部の修理は雨や強風で日程が延びがちなので、急ぎの場合は早めに依頼をしたり希望日程を業者に伝えたりなど工夫をすると良いだろう。

雨漏りを防ぐメンテナンスの重要性

雨漏りの修理費や損害を保証する仕組みについて解説してきたが、やはり雨漏りが起きないに越したことは無い。

雨漏りが発生すれば業者を検討したり手配したり、手間や時間も取られるし、何より雨漏りすること自体で大きな精神的ダメージを受けるだろう。

またここでご紹介した保証の類はあくまで瑕疵=欠陥に対するものであり、対象とならない雨漏り修理費は自己負担になることを忘れてはならない。

そこでぜひ知っておいて頂きたいのが雨漏りを防ぐためのメンテナンスだ。

定期的にメンテナンスを行うことで突然の雨漏りや修理費の捻出を予防することができる。

ここではその雨漏りの発生を未然に防ぐ為のメンテナンスをご紹介したい。

防水工事

コーキングや防水材の交換などの補修や点検を行う防水工事を、定期的に行うことに勝る予防策は無い。

購入してしばらくすると日々の忙しさの中で維持管理の意識が薄くなってしまいがちだが、住宅は車と同等以上にメンテナンスが必要でありその基礎となるのが屋根や外壁、ベランダ周りの防水である。

比較的安価で行えるため専門業者による防水部分の点検と補修を、自宅の健康診断のようなつもりで定期的に行うことをお勧めする。

外壁塗装など大きな工事と同時に行うこともできるが費用がかさむためなかなか都合の良いタイミングでは行えない。

外壁塗装

もしご自身の住宅が10年以上外壁や防水のメンテナンスを行っていないようであれば、外壁塗装を検討するのも良いだろう。

外壁塗装は見た目をきれいにする化粧のイメージが強いが、実はそれ以上に防水の役割が大きい。

多くの住宅で新築時に施される塗装は10年程度で防水の機能は無くなっていると考えて良く、それを塗り替えることで外壁の防水を復活させることが出来るのだ。

また足場を設置することで前出の各所の防水、屋根に上がっての点検と修理などを細部まで行うこともできる上に、これらを同時に行うことで足場代を1回に抑えられるので費用面でもメリットがある。

雨漏りと結びつきにくいかもしれないが、実は予防効果が大きいのでぜひお勧めしたいメンテナンスだ。

施工業者の提案する保証延長工事

住宅を新築すると10年目の瑕疵担保責任の切れるタイミングで、施工業者から保証を延長するメンテナンス工事を提案されることがある。

費用や内容は施工方法によってまちまちだが、前述の防水工事や外壁塗装、スレート屋根なら屋根塗装、防蟻処理などが主なところだ。

使用されている材料や劣化の具合にもよるが、外壁や屋根の塗装も加わるとかなり高額の場合もある。

しかし家全体の防水機能の劣化は築10年前後から急速に進むため、今後の雨漏りの可能性などを考えると早めに手を打っておいた方が得策だ。

しかも施工業者の保証が5年や10年延長されることの意味は非常に大きい。

もし施工業者に信頼を置いているのであれば、保証を延長する工事をメンテナンスの第一候補に上げても良いだろう。

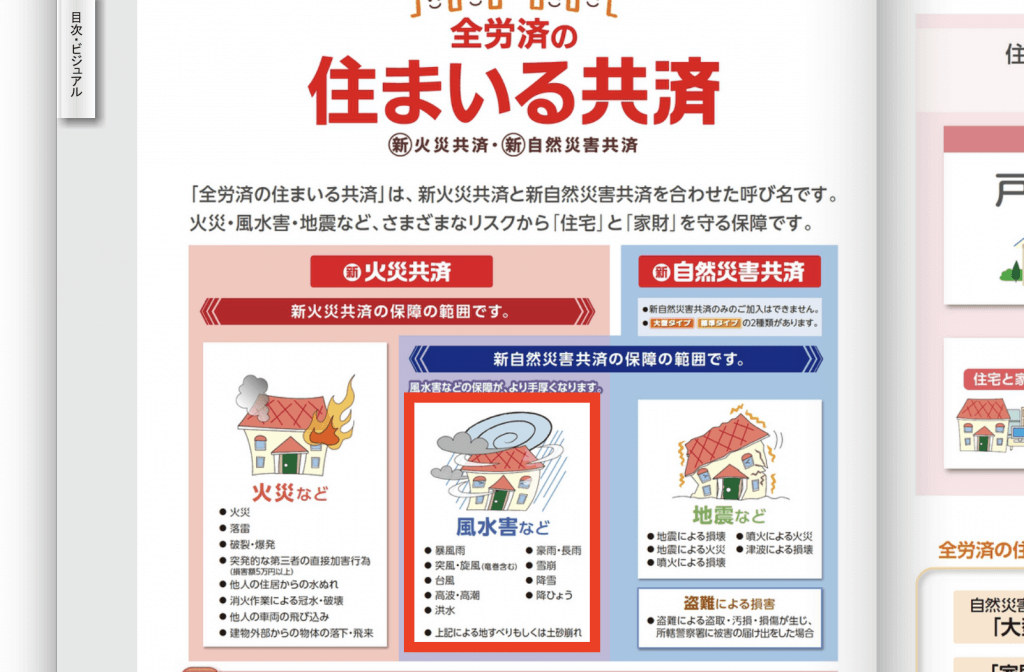

瑕疵担保責任の無い雨漏り修理は火災保険で

出典:https://www.zenrosai.coop/contact/zenkoku/tokyo/info/ec_pamphlet.html#

瑕疵担保責任の有効期限が切れてしまった住宅の雨漏り修理は、火災保険を利用すると自己負担額を減らせる可能性がある。

火災保険と聞くと火事の時にだけ使うものと思いがちだが、実際には様々な住宅の損傷をカバーしているものが多い。

しかも瑕疵担保責任がある場合でも自然災害による雨漏りは保証の対象とならないため、やはり火災保険を検討すると費用負担無く修理をできる可能性が出てくる。

火災保険で補償されるケース

現代の火災保険では台風や竜巻、大雪や雹、大雨など自然災害で住宅が損傷し、それが原因で雨漏りが発生した場合はその修理費が保険金でカバーすることができる。

保険会社にもよるが自然災害で損傷した部分だけでなく、その雨漏りによって被害を受けた内装などの修理や家財も対象とする場合もある。

いずれも保険の内容によって違いがあるので、保険契約時の書類や保険会社に問い合わせるなどして確認すると良いだろう。

診断が雨漏り修理の第一歩

火災保険を利用するには初めに雨漏り原因が何であるかを突き止めなければならない。

雨漏りは自然災害で起きることもあるが、同様に経年劣化や施工不良で発生する場合もあるからだ。

ただしその雨漏りの入り口を発見し何故それができたのかを調べるのは一般の方では不可能だ。

そのため火災保険のを検討する場合は、まず雨漏りについての知識と修理経験の豊富な専門業者に診断を依頼することが第一歩となる。

雨漏りの原因や被害は時間と共に拡大してしまうため、なるべく早急に専門業者に連絡を取るようにしよう。

保険利用の注意点

実績豊富な専門業者に依頼

火災保険を利用する上で注意したいのが、保険会社へ提出する書類に雨漏りを引き起こした損傷を正確に記載し、因果関係がわかるように作成する必要がある点だ。

これが一般の方には非常に難しい作業な為、やはり雨漏り修理の経験と共に保険申請の実績も豊富な専門業者へ依頼するべきだろう。

診断から引き続き手助けをしてもらえば、確実でスピーディーな保険申請を行えるだろう。

審査が通る前の支払いや着工は注意

気をつけて頂きたいのが保険が利用できるかどうかは、申請種類や損害保険鑑定人の報告によって審査されてから決定するため時間がかかることだ。

ここで業者に急かされたり「必ず通るから」と言った安易な言葉に乗せられ、着手金を払ったり、工事に取り掛かってしまうのは非常に危険だ。

もし審査が否認されれば全額自己負担で修理することになり、着手金を支払ったり着工してしまったりすれば後戻りはできない。

そのため審査が通ってからの支払いや着工で構わないという業者に依頼する方が安全だ。

また工事は始めなくとも保険が利用できないとわかると、申請書の作成費や原因調査費用を請求してくる業者も存在するので、それらの点も依頼前にしっかり確認するようにしたい。

追加工事を出さない為に

工事を始めてから平然と追加費用を請求してくる業者もいるが、これは事前の調査をしっかり行うことである程度防ぐことができる。

調査を短時間で終わらせ大雑把な原因予想で取り掛かってしまうので、後から追加が発生するのだ。

こういったことを防ぐためには、丁寧に調査を行い追加工事が発生する可能性があれば、事前に教えてくれるような業者を選ぶようにしたい。

突然請求されるから困る訳で、あらかじめ言ってもらえれば費用を準備出来る場合もあるだろう。

その上で新たに損傷が発見された場合は今後の為にも、しっかりと修理してもらうようにしよう。

まとめ

雨漏りの保証は非常に心強いが、その期間や条件をしっかり把握をしていないと無駄になる可能性がある。

しかも新築の場合は品確法による瑕疵担保責任というしっかりした制度なので、十分な理解の上で雨漏り修理に活かしたい。

また中古住宅では、防水工事保証やリフォーム工事瑕疵保険など再発時のリスクを軽減する制度もあり、長期的に考えれば費用負担を軽減してくれるものなので積極的に検討してみよう。

そして新築、中古問わず自然災害による雨漏りであれば、加入している火災保険をぜひ活用して欲しい。

信頼できる業者に協力してもらえれば費用負担なく修理が出来る可能性があり、保証と対等にゼロ円で修理できる最も有効な方法である。

ぜひ最適な方法を選んで費用を抑えながら、大切な住まいを安心して住めるものにして頂きたい。

株式会社アーキバンク代表取締役/一級建築士

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。